Inovasi Teknologi Finansial Perlu Diimbangi dengan Perlindungan Konsumen

Inovasi dan perlindungan konsumen sama-sama penting dan tak boleh dikesampingkan. Inovasi yang merugikan konsumen tidak akan ada manfaatnya, sebaliknya konsumen juga menuntut adanya inovasi.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·3 menit baca

KOMPAS/BENEDIKTUS KRISNA YOGATAMA

Anggota Indonesia Fintech Society (Ifsoc) bersama tamu undangan dalam acara Fintech Policy Forum bertema Prospective Economy Sector: Embracing Fast Changing Fintech Industry yang diselenggarakan Indonesia Fintech Society (Ifsoc) dan Center for Strategic and International Studies (CSIS), di Jakarta, Selasa (16/5/2023). Hadir, antara lain, adalah Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Mahendra Siregar dan Ketua Steering Committee Ifsoc Rudiantara.

JAKARTA, KOMPAS — Pengembangan industri teknologi finansial ke depan mesti mampu menciptakan keseimbangan antara inovasi dan prinsip kehati-hatian dan perlindungan konsumen. Idealnya, inovasi baru terus tercipta untuk menjawab kebutuhan, tetapi juga harus sejalan beriringan dengan unsur kehati-hatian demi perlindungan konsumen.

Hal ini menjadi benang merah dalam diskusi Fintech Policy Forum bertema ”Prospective Economy Sector: Embracing Fast Changing Fintech Industry” yang diselenggarakan Indonesia Fintech Society (Ifsoc) dan Center for Strategic and International Studies (CSIS), di Jakarta, Selasa (16/5/2023).

”Pengembangan industri teknologi finansial (tekfin) ke depan harus menyeimbangkan terciptanya inovasi baru yang bisa menjawab kebutuhan nasabah, tetapi juga harus sejalan beriringan dengan unsur kehati-hatian dan perlindungan konsumen,” ujar Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Mahendra Siregar.

Selama ini, lanjut Mahendra, sulit untuk menjalankan keduanya sehingga perusahaan harus memilih keduanya apakah ingin berinovasi atau menjalankan prinsip kehati-hatian. Padahal, keduanya sama-sama penting dan tidak boleh dikesampingkan. Inovasi model usaha dari pelaku tekfin yang merugikan konsumen tidak akan ada manfaatnya, sebaliknya konsumen pun juga menuntut adanya inovasi layanan.

Ia menjelaskan, tuntutan agar lebih meningkatkan aspek kehati-hatian bukan tanpa alasan. Di tengah ketidakpastian global yang belum mereda, likuiditas yang kian ketat, suku bunga kredit yang meningkat, pelaku industri tekfin tidak bisa lagi mendapatkan dana investasi semudah sebelumnya. Tingkat permodalan dan aspek manajemen risiko harus terus ditingkatkan sehingga turut memberikan rasa tenang bagi konsumen.

Direktur Pengawasan Fintech OJK Tris Yulianta menambahkan, skala dan kapasitas bisnis industri tekfin kian besar, melibatkan masyarakat luas, dan turut berdampak pada perekonomian nasional. Hal ini tecermin dari nilai pembiayaan dan jumlah peminjam serta pemberi pinjaman yang terus meningkat.

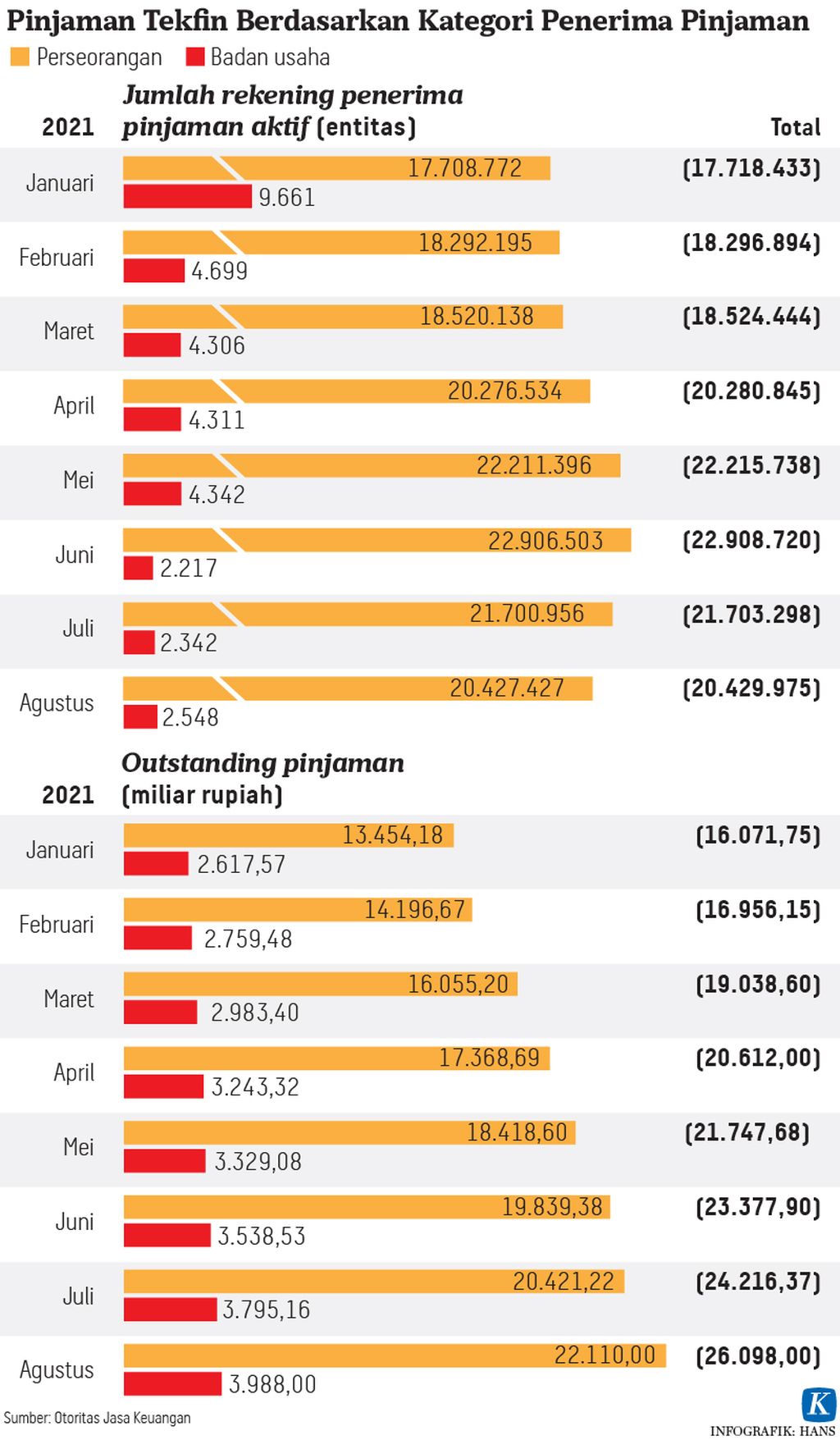

Mengutip data OJK, sampai dengan Maret 2023, nilai pembiayaan berjalan industri tekfin pinjaman para pihak (peer to peer lending/P2P lending) mencapai Rp 51,01 triliun, meningkat 39,29 persen dibandingkan dengan periode yang sama tahun lalu yang sebesar Rp 36,62 triliun. Adapun bila dihitung sejak industri ini beroperasi 2018, akumulasi pembiayaan telah mencapai Rp 528,01 triliun.

Akumulasi jumlah rekening borrower industri ini sampai dengan Maret 2023 mencapai 108,89 juta dengan rekening aktif sebanyak 17,60 juta. Adapun akumulasi rekening lender mencapai 1,02 juta dengan rekening aktif sebanyak 142.710.

Dengan kapasitas usaha industri yang tak lagi mini, Tris mengatakan, pelaku industri ini pun tak bisa lagi meminta kelonggaran dengan dalih sebagai usaha rintisan. Kini, industri akan diregulasi lebih detail lagi, seperti halnya lembaga jasa keuangan lainnya.

KOMPAS/BENEDIKTUS KRISNA YOGATAMA

Perkembangan dan peluang Industri Tekfin Indonesia. Sumber: Indonesia Fintech Society

Aspek keseimbangan

Anggota Steering Committee Ifsoc, Rico Usthavia Frans, menjelaskan, permasalahan keseimbangan terdapat dalam lima aspek. Yang pertama adalah menyeimbangkan literasi dengan inklusi. Saat ini literasi keuangan masih tertinggal jauh dibandingkan dengan inklusi keuangan.

Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) 2022 menunjukkan, literasi keuangan masyarakat Indonesia berada pada level 49,68 persen, sementara inklusi keuangan berada pada posisi 85,10 persen. Artinya, sudah semakin banyak warga yang menjangkau akses layanan jasa keuangan (inklusi), tetapi belum betul-betul memahaminya (literasi). Ini yang membuat masyarakat rentan dirugikan akan layanan jasa keuangan karena belum memahami mekanisme dan profil risikonya.

Aspek keseimbangan kedua adalah bagaimana menyeimbangkan dan membagi peran secara adil bagi perusahaan P2P lending dengan perbankan. Kerja sama yang baik antarkeduanya justru bisa menguntungkan semua pihak dan perekonomian secara keseluruhan.

Yang ketiga adalah keseimbangan manajemen risiko dengan pertumbuhan industri. Adanya pembuatan regulasi memang bagus untuk memperkuat manajemen risiko, tetapi regulasi yang terlalu banyak bisa menghambat pertumbuhan industri.

Aspek lainnya yang perlu diseimbangkan antara kepentingan bersama industri dan kepentingan satu perusahaan saja. Dengan skala bisnis tiap pelaku berbeda, ada perbedaan kepentingan pelaku industri yang satu dengan industri secara keseluruhan.

Adapun aspek lainnya adalah menyeimbangkan kepentingan jangka panjang dan jangka pendek. Salah satu contohnya adalah soal besaran bunga pinjaman. Saat ini diatur maksimal 0,4 persen per hari. Secara jangka pendek memang meringankan konsumen, tetapi bagaimana untuk keberlangsungan industri ini pada jangka panjang.

KOMPAS/ELSA EMIRIA LEBA

Logo Asosiasi Fintech Indonesia

Direktur Eksekutif CSIS Yose Rizal Damuri menambahkan, untuk bisa menciptakan keseimbangan antara inovasi, regulasi, dan perlindungan konsumen, salah satu caranya adalah dengan membagi pembuatan regulasi untuk industri. Regulasi yang bersifat makro, luas, dan berdampak signifikan sebaiknya dirumuskan oleh OJK. Adapun untuk pengaturan yang sifatnya minor sebaiknya diselesaikan saja melalui asosiasi.

Ia menjelaskan, Asosiasi Fintech Indonesia (Aftech) dan Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) bisa berperan sebagai Self Regulatory Organization (SRO) sehingga bisa dengan cepat membuat pengaturan yang diperlukan untuk industri. Sebab, jika semua aturan perlu menunggu dari OJK, itu akan menghambat inovasi dan pengembangan industri ini karena laju inovasi akan selalu lebih cepat dari perumusan regulasi.

”Inovasi dan pertumbuhan industri jelas tetap perlu dipacu. Tapi, yang tak kalah penting adalah tetap menciptakan rambu-rambu kehati-hatian untuk mitigasi risiko dan tentu yang terpenting adalah perlindungan konsumen,” ujar Yose.