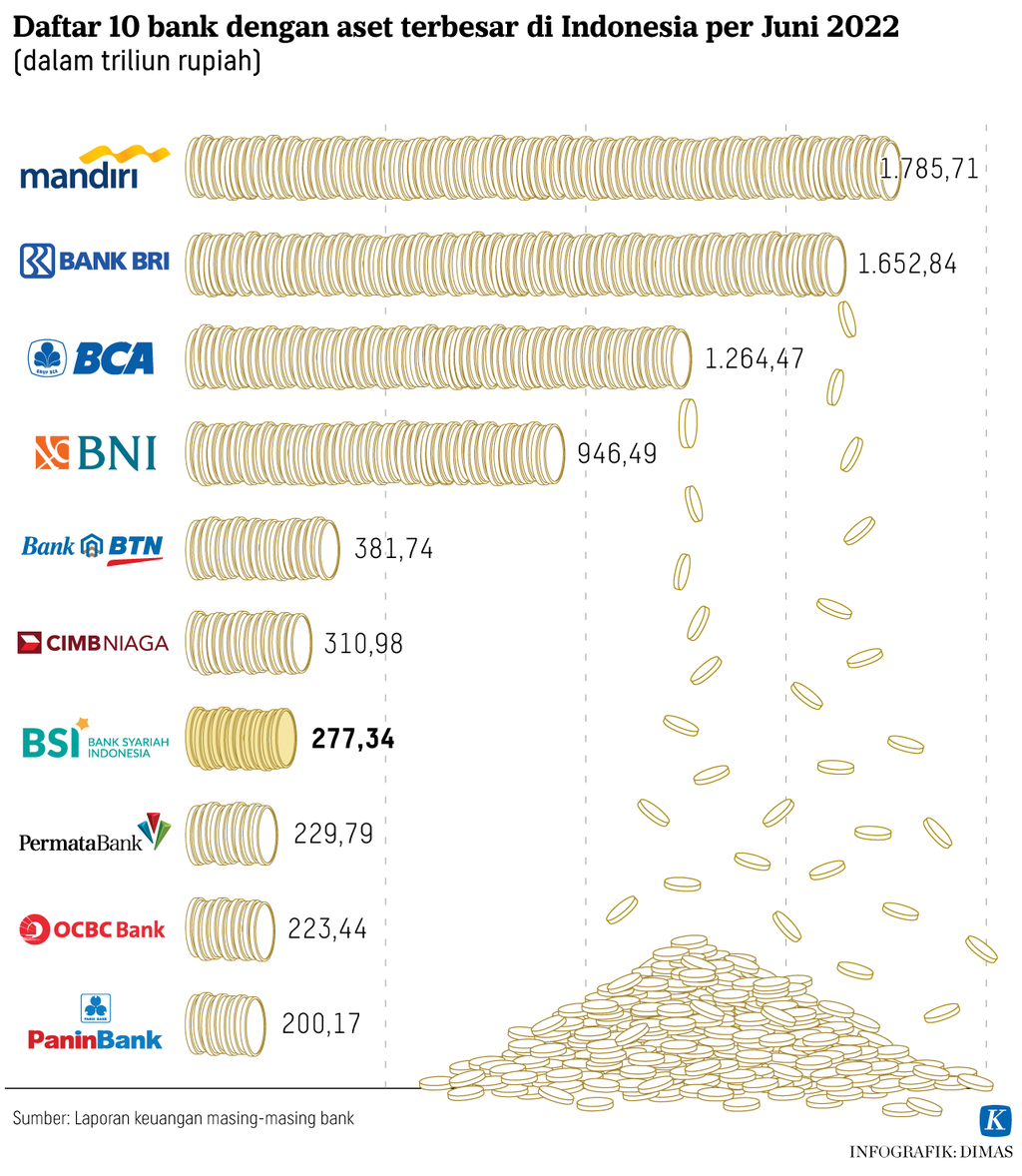

Dibayangi Krisis, Kinerja Perbankan Dalam Negeri Tetap Positif

Hingga triwulan I-2023, penyaluran kredit bank mencapai Rp 6.446 triliun atau tumbuh 9,93 persen secara tahunan. Penyaluran kredit ditopang oleh kredit investasi yang tumbuh 11,4 persen secara tahunan.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·3 menit baca

ADRYAN YOGA PARAMADWYA

Nasabah bertransaksi melalui teller di Kantor Cabang Plaza Mandiri, Jakarta, Rabu (26/10/2022).

JAKARTA, KOMPAS — Di tengah meningkatnya ancaman krisis perbankan global pascakolapsnya sejumlah bank besar di Amerika Serikat dan Eropa, kinerja perbankan dalam negeri masih optimal. Hal ini tecermin dari fungsi intermediasi bank yang tetap bertumbuh dan berbagai indikator lain yang menunjukkan perbankan dalam kondisi sehat.

Mengutip data Otoritas Jasa Keuangan (OJK), sampai dengan triwulan I-2023, penyaluran kredit bank mencapai Rp 6.446 triliun atau tumbuh 9,93 persen secara tahunan. Pertumbuhan penyaluran kredit ditopang oleh kredit investasi yang tumbuh 11,4 persen secara tahunan. Adapun kredit modal kerja dan konsumsi masing-masing tumbuh 9,52 persen dan 9,20 persen secara tahunan.

Risiko kredit juga melanjutkan tren penurunan dengan rasio kredit berperforma buruk (nonperforming loan/NPL) net perbankan Maret 2023 sebesar 0,72 persen setelah pada Februari 2023 pada level 0,75 persen. Begitu pula dengan NPL gross Maret 2023 pada level 2,49 persen, menurun dari Februari yang sebesar 2,58 persen.

Pada saat yang sama, penghimpunan dana pihak ketiga (DPK) juga bertumbuh. Pada triwulan pertama tahun ini, penghimpunan DPK mencapai Rp 8.005 triliun atau tumbuh 7 persen secara tahunan. Likuiditas perbankan pada Maret 2023 juga dalam level memadai yang tecermin dari rasio alat likuid/non core deposit (AL/NCD) sebesar 128,87 persen, lebih tinggi dari ambang batas ketentuan yang sebesar 50 persen. Begitu pula dengan alat likuid/DPK (AL/DPK) pada level 28,91 persen, di atas ambang batas 10 persen.

Adapun permodalan perbankan masih di level yang solid dengan rasio kecukupan modal (capital adequacy ratio/CAR) 24,69 persen.

Dalam jumpa pers hasil rapat Dewan Komisioner OJK secara daring, Jumat (5/5/2023), Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae mengatakan, industri perbankan dalam negeri sedang dalam kondisi sehat. Fungsi intermediasi pun berjalan optimal yang ditandai dengan pertumbuhan penyaluran kredit dan penghimpunan DPK.

Sampai akhir tahun ini, lanjut Dian, pertumbuhan kredit bank diperkirakan 10-12 persen. Ini sesuai dengan rencana bisnis perbankan yang disampaikan ke OJK. Adapun pertumbuhan tersebut ditopang likuiditas yang masih melimpah dan kebutuhan kredit yang masih tinggi seiring pemulihan ekonomi.

Ketua Dewan Komisioner OJK Mahendra Siregar menambahkan, berlanjutnya permasalahan perbankan AS dan tingkat inflasi global, yang kendati menurun masih bertahan di tingkat yang tinggi, menjadi sumber potensi kerentanan utama bagi stabilitas sektor keuangan global.

Namun, hasil asesmen menunjukkan, sektor jasa keuangan nasional tetap terjaga dengan permodalan dan likuiditas yang baik sehingga mampu berdaya tahan dalam menghadapi gejolak global.

Pasar modal

Tidak hanya sektor perbankan yang terpantau sehat, sektor jasa keuangan lainnya pun demikian. Dari sektor pasar modal, sejak awal tahun hingga 4 Mei 2023, Indeks Harga Saham Gabungan (IHSG) masih tumbuh 0,95 persen.

Penghimpunan dana di pasar modal pada April 2023 terjaga tinggi, yaitu Rp 84 triliun, dengan emiten baru tercatat sebanyak 33 emiten. Selain itu, dalam pipeline OJK juga tercatat ada 115 rencana penawaran umum saham senilai Rp 135,31 triliun dengan rencana penjualan saham perdana emiten baru sebanyak 63 perusahaan.

ADRYAN YOGA PARAMADWYA

Nasabah bertransaksi melalui mesin ATM di Plaza Mandiri, Jakarta, Rabu (26/10/2022). Laba bersih konsolidasi Bank Mandiri pada triwulan III tahun 2022 menembus angka Rp 30,7 triliun dengan pertumbuhan sebesar 59,4 persen secara tahunan. Pertumbuhan ini ditopang oleh penyaluran kredit yang mencapai angka Rp 1.167,51 triliun dan keberhasilan transformasi digital melalui aplikasi Livin' dan Kopra by Mandiri yang mendorong pertumbuhan dana pihak ketiga sebesar 12,13 persen secara tahunan.

Sektor dana pensiun juga tercatat mengalami pertumbuhan aset 4,74 persen secara tahunan dengan nilai aset mencapai Rp 350,08 triliun.

Kendati demikian, ada sektor jasa keuangan yang terkontraksi, yaitu industri asuransi. Akumulasi pendapatan premi sektor asuransi selama periode Januari sampai Maret 2023 mencapai Rp 78,50 triliun atau terkontraksi 1,33 persen dibandingkan dengan periode yang sama pada tahun sebelumnya.

Rasio risiko berbasis modal (risk based capital/RBC) industri asuransi juga menurun. RBC industri asuransi jiwa pada Maret 2023 ada di level 460,06 persen, turun dibanding Februari di level 478,21 persen. Begitu juga dengan RBC industri asuransi umum per Maret 2023 di level 315,79 persen, menurun dibanding Februari yang sebesar 320,81 persen.

Secara terpisah, ekonom Segara Institute, Piter Abdullah, mengatakan, kolapsnya beberapa bank di AS yang mulai merambat ke Eropa tidak perlu terlalu dikhawatirkan. Sebab, paparan perbankan itu di dalam negeri terbilang kecil. Hal ini ditunjukkan dari tidak adanya kantor perwakilan bank-bank itu di Indonesia. Di samping itu, perbankan dalam negeri tidak memiliki dana di bank AS.

Piter mengungkapkan, seandainya perbankan luar negeri itu berdampak ke dalam negeri, semestinya sudah tercermin di indikator perbankan Indonesia. Rambatan pertama adalah terjadi lonjakan NPL, lalu merambat pada penurunan permodalan, dan pada akhirnya menggeregoti laba serta bisa menciptakan rugi.