Keseimbangan Liabilitas dan Aset Jadi Pelajaran Dasar dari Kolapsnya SVB

Menyeimbangkan liabilitas atau kewajiban dengan penempatan aset menjadi pelajaran dasar dalam sektor perbankan. Kelengahan dalam mempraktikkannya bisa berujung fatal, seperti yang terjadi pada runtuhnya SVB.

Oleh

Raynard Kristian Bonanio Pardede

·3 menit baca

AP/JEFF CHIU

Seseorang dari dalam kantor berbicara dengan orang-orang yang menunggu di luar pintu masuk kantor Silicon Valley Bank di Santa Clara, California, Amerika Serikat, Jumat (10/3/2023). Federal Deposit Insurance Corporation menyita aset bank tersebut pada hari Jumat, menandai kegagalan bank terbesar sejak Washington Mutual selama puncak krisis keuangan 2008.

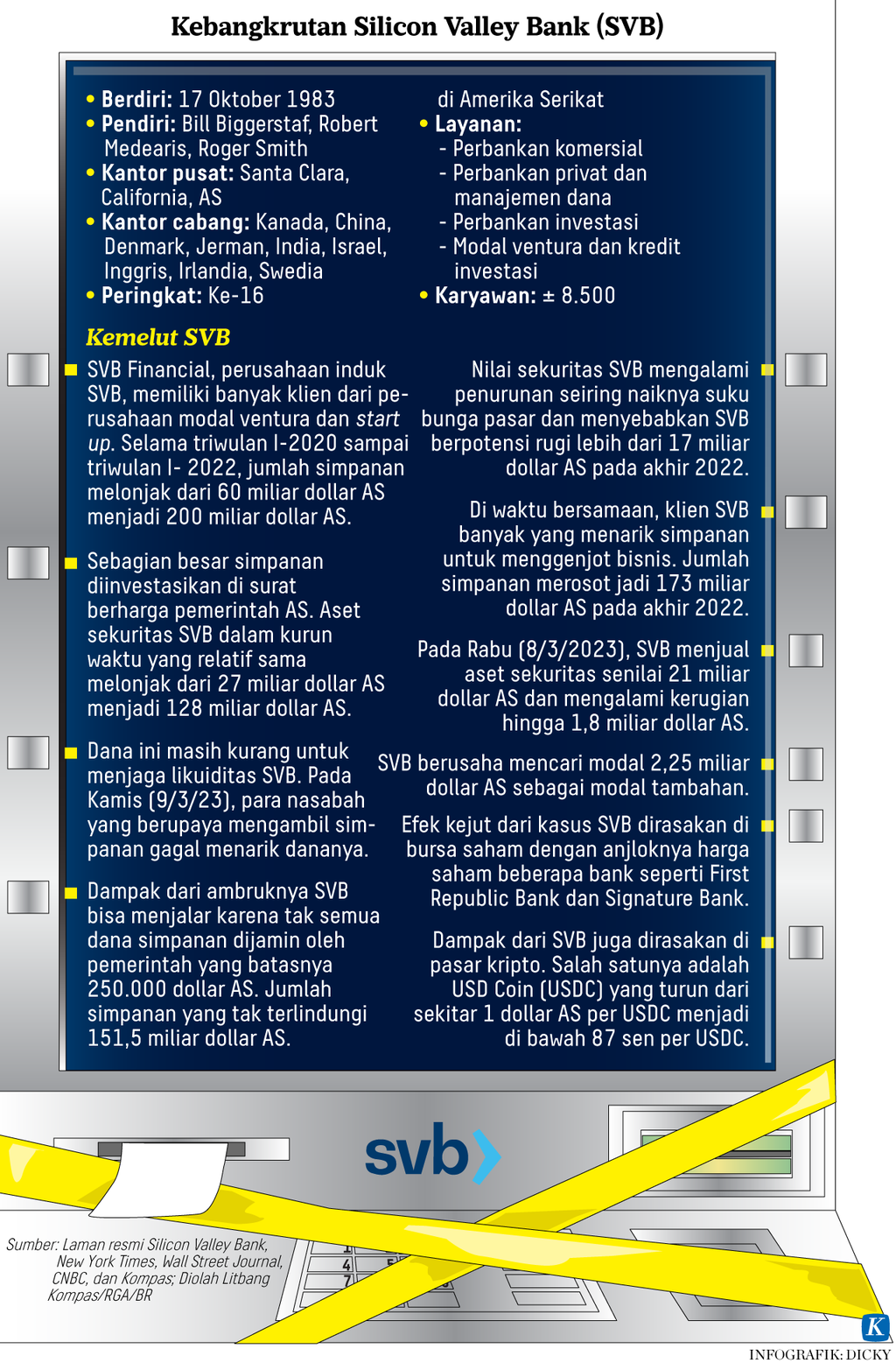

JAKARTA, KOMPAS — Menjaga likuiditas dengan menyeimbangkan liabilitas dan penempatan aset keuangan menjadi pelajaran penting dari runtuhnya Silicon Valley Bank di Amerika Serikat dan perbankan lainnya. Penempatan aset perlu memperhatikan kondisi pasar dan gejolak suku bunga untuk menghindari kerugian dan kepanikan yang dapat berujung pada kebangkrutan.

Dalam paparannya di Jakarta, Kamis (6/4/2023), Direktur Manajemen Risiko PT Bank Mandiri (Persero) Tbk Ahmad Siddik Baddarudin menerangkan, pelajaran penting yang dapat diambil dari kasus kolapsnya Silicon Valley Bank (SVB) beberapa waktu lalu adalah perlunya mendiversifikasi aset dan target pasar serta menjaga likuiditas mulai dari jangka pendek hingga jangka panjang.

Secara struktur, mayoritas dana pihak ketiga (DPK) yang diperoleh SVB adalah deposito jangka pendek dengan durasi lebih kurang satu tahun, yang berasal dari perusahaan rintisan (start up) di bidang teknologi. Di sisi lain, dana tersebut ditempatkan dalam instrumen jangka panjang, seperti obligasi Pemerintah AS dan efek beragun kredit perumahan atau mortgage backed securities (MBS).

Rinciannya, SVB memiliki aset yang dapat dijual sebelum jatuh tempo (available for sale/AFS), mayoritas dalam bentuk obligasi pemerintah berdurasi 3,6 tahun bernilai 26 miliar dollar AS. Sementara portofolio dalam bentuk MBS dengan kategori aset yang ditahan hingga jatuh tempo (held to maturity) berdurasi 6,2 tahun bernilai 91 miliar dollar AS.

”Pokok permasalahannya bermula dari mismatch atau ketidaksesuaian antara liabilitas dan strategi penempatan aset. Inilah pentingnya memperhatikan parameter likuiditas,” katanya.

Bagi SVB, petaka mulai datang saat suku bunga bank The Fed terus naik tahun 2022 lalu, yang berdampak pada kondisi finansial start up. Hal tersebut membuat deposan mulai menarik dananya, baik untuk tujuan penyelamatan keuangan maupun ekspansi lewat ”membakar uang” atau cash burn. Akan tetapi, SVB kesulitan untuk mematuhi kewajibannya karena likuiditas sedang terganggu akibat penempatan dana yang serampangan.

Akibatnya, SVB menjual obligasi AFS sebesar 21 miliar dollar AS sebelum waktunya demi memiliki dana tunai. Malang bagi SVB, suku bunga yang terus naik menekan harga obligasi sehingga perusahaan menanggung rugi (realized loss) sebesar 1,8 milliar dollar AS.

”Hal utama yang menjadi perhatian seperti tidak ada pengawasan hingga terjadi mismatch yang begitu signifikan. SVB juga ternyata tidak memiliki direktur manajemen risiko. Pelajaran bagi kita untuk diversifikasi dan penyeimbangan aset, tidak hanya soal sektor, tapi juga daerah atau lokasi penempatan yang berbeda,” ujarnya.

Awal Maret 2023, SVB mengumumkan perusahaan membutuhkan modal tambahan 2 miliar dollar AS. Mendengar itu, kepanikan terjadi. Investor dan deposan menangkap pengumuman tersebut sebagai informasi bahwa keuangan SVB bermasalah. Investor dan deposan mulai menarik dana besar-besaran dan berujung pada kolapsnya bank terbesar ke-16 di AS ini.

Berdasarkan kasus itu, Direktur Utama PT Bank Negara Indonesia (Persero) Tbk Royke Tumilaar menerangkan, penempatan aset dalam bentuk surat berharga perlu dilakukan secara fleksibel untuk mengantisipasi kondisi pasar dan gejolak suku bunga. Pertumbuhan aset memang perlu dilakukan secara berkelanjutan, tetapi harus dengan koridor yang terukur. ”Liquidity is the king. Soal instrumen, tingkat likuiditas efek yang dibeli harus diperhatikan dan diseimbangkan,” ujarnya.

SPENCER PLATT/GETTY IMAGES/AFP

Suasana lantai Bursa Efek New York (NYSE) pada 28 Maret 2023 di New York City, AS. Saham sedikit turun pada perdagangan pagi karena sidang Kongres tentang keruntuhan Silicon Valley Bank (SVB) dan Signature Bank dimulai di Washington.

Selain menjaga likuiditas, perbankan perlu menjalin komunikasi yang efektif dengan nasabah untuk mengantisipasi kepanikan apabila terjadi gangguan likuiditas. Komunikasi yang tidak dikelola bisa berujung pada bank run.

Mekanisme penjaminan

Kegagalan perbankan mengelola likuiditas bisa berdampak pada turunnya kepercayaan masyarakat. Dalam kondisi ekstrem, masyarakat kehilangan kepercayaan karena takut akan kehilangan dananya di bank.

Komisioner Lembaga Penjamin Simpanan (LPS), Lana Soelistianingsih, menjelaskan, permasalahan likuiditas tersebut telah diantisipasi dengan adanya LPS. Seusai aturan yang berlaku, LPS akan menjamin dana nasabah hingga Rp 2 miliar apabila sebuah bank dibekukan akibat masalah likuiditas.

Meskipun begitu, perbankan yang dijamin oleh LPS harus diverifikasi terlebih dahulu. Hingga Februari 2023, LPS telah membayarkan klaim simpanan nasabah bank yang dilikuidasi sebesar Rp 1,74 triliun. ”Bank yang sedang dalam bermasalah akan dibahas oleh Otoritas Jasa Keuangan (OJK), LPS, dan Bank Indonesia, apakah layak diselamatkan dengan memperhatikan prospek ke depannya,” ucapnya.

Deputi Komisioner Pengawas Bank Pemerintah dan Syariah OJK Bambang Widjanarko menambahkan, pihaknya secara rutin mengawasi dan meminta perbankan untuk uji ketahanan (stress test). Uji ini untuk menilai kemampuan perbankan menghadapi kondisi kritis yang berpotensi mengganggu kinerja dan likuiditasnya.

”Selain stress test secara berkala, perlu ada rencana kontingensi untuk pemulihan dan penyelesaian masalah,” katanya.