Perbankan AS Bergejolak, Sistem Keuangan Indonesia Tetap Kuat

Di tengah gejolak sistem perbankan di Amerika Serikat dan Eropa pasca-kolapsnya sejumlah bank, Otoritas Jasa Keuangan menilai industri perbankan dalam negeri tetap kuat dan bertumbuh.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·3 menit baca

JAKARTA, KOMPAS — Di tengah gejolak sistem perbankan di Amerika Serikat dan Eropa pasca-kolapsnya sejumlah bank, Otoritas Jasa Keuangan menilai industri perbankan dalam negeri tetap kuat dan bertumbuh. Permodalan perbankan Tanah Air yang sehat mampu menjaga sistem keuangan tetap aman.

Ketua Dewan Komisioner (DK) Otoritas Jasa Keuangan (OJK) Mahendra Siregar mengatakan, rapat DK bulanan OJK menilai sektor jasa keuangan tetap terjaga dengan kinerja intermediasi lembaga jasa keuangan (LJK) meningkat serta permodalan dan likuiditas berada di level yang memadai. Kondisi tersebut menjadi modal penting dalam menghadapi dinamika global.

”Dampak permasalahan perbankan di AS dan Eropa relatif terbatas terhadap industri perbankan Indonesia mengingat tidak terdapat eksposur langsung terhadap bank-bank yang ditutup di negara-negara itu,” ujar Mahendra dalam jumpa pers hasil rapat DK bulanan OJK, Senin (3/4/2023).

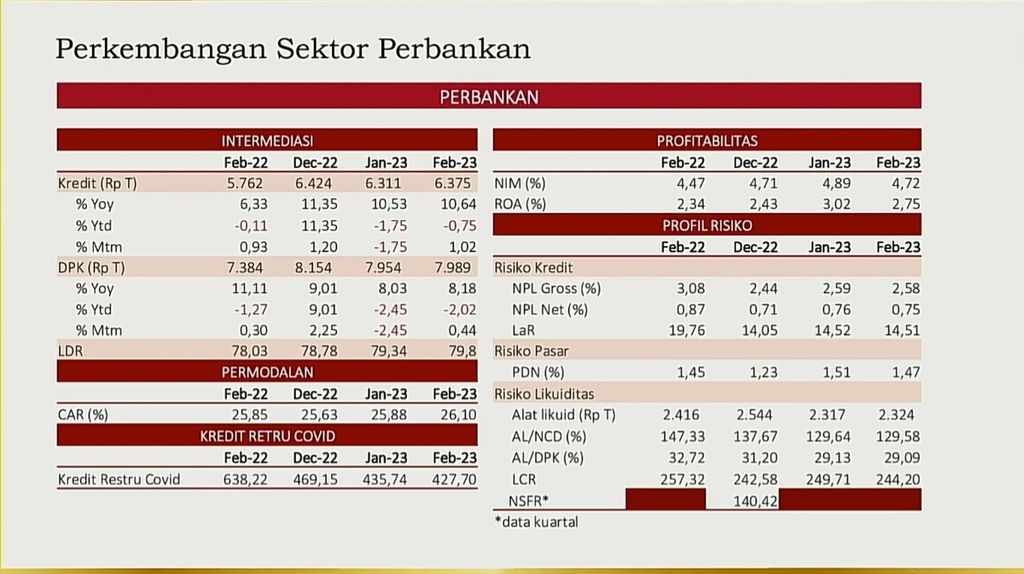

Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae menambahkan, industri perbankan Tanah Air dalam kondisi stabil. Sampai dengan Februari 2023, penyaluran kredit bertumbuh 10,64 persen secara tahunan menjadi Rp 6.375 triliun. Adapun dana pihak ketiga (DPK) perbankan bertumbuh 8,18 persen secara tahunan menjadi Rp 7.989 triliun.

Selain itu, permodalan perbankan juga relatif kuat. Hal ini tecermin dari indikator rasio kecukupan modal (capital adequacy ratio/CAR) industri perbankan di level yang cukup tinggi, sebesar 26,1 persen. Rasio alat likuid/non-core deposit (AL/NCD) dan alat likuid/DPK (AL/DPK) pada Februari 2023 masing-masing tercatat 129,58 persen dan 29,09 persen. Posisi ini jauh di atas ambang batas ketentuan masing-masing sebesar 50 persen dan 10 persen. Adapun risiko kredit di Februari 2023 relatif rendah dengan rasio NPL net perbankan 0,75 persen.

BENEDIKTUS KRISNA YOGATAMA

Perkembangan Industri Perbankan Februari 2023. Sumber: Otoritas Jasa Keuangan (OJK)

Dian menambahkan, agar perbankan tetap berdaya tahan dan mampu mengantisipasi risiko dari dinamika global, OJK meminta perbankan menyiapkan sejumlah hal. Pertama, memperkuat penerapan tata kelola, manajemen risiko, dan prinsip kehati-hatian.

Kedua, melakukan tes uji ketahanan (stress test) secara berkala dengan berbagai skenario. Ketiga melakukan pemantauan terhadap portofolio aset dan liabilitas bank, termasuk risiko konsentrasi pada pinjaman dan pendanaan. Dalam hal ini, OJK juga memonitor ketat komposisi DPK dan kredit perbankan agar tetap terdiversifikasi dengan baik.

Keempat, menjaga rasio kecukupan modal dan ketersediaan likuiditas pada aset yang berkualitas tinggi, serta kelima, menghindari praktik-praktik excessive risk-taking behaviour yang spekulatif.

Tidak perlu khawatir

Dihubungi secara terpisah, Ekonom Segara Institute Piter Abdulah mengatakan, kolapsnya beberapa bank di AS yang mulai merambat ke Eropa tidak perlu terlalu dikhawatirkan. Sebab, paparannya terhadap perbankan dalam negeri tergolong kecil. Hal ini ditunjukkan dengan tidak adanya kantor perwakilan bank-bank itu di Indonesia. Selain itu, perbankan dalam negeri juga tidak memiliki dana di bank-bank tersebut.

Piter mengungkapkan, seandainya perbankan luar negeri itu berdampak ke dalam negeri, semestinya sudah tecermin pada indikator perbankan Indonesia. Rambatan pertama adalah terjadi lonjakan NPL, lalu merambat pada penurunan permodalan, lalu pada akhirnya menggeregoti laba serta bisa menciptakan rugi.

Namun, lanjut Piter, beberapa pekan setelah berita bank AS itu kolaps, nyatanya perbankan dalam negeri masih terindikasi kuat. Saham-saham perbankan dalam negeri pun masih tercatat meningkat.

Dapat saya sampaikan dan saya tegaskan berulang kali bahwa kita tidak perlu khawatir kolapsnya perbankan itu akan berdampak pada sistem keuangan dalam negeri,” ujar Piter, Senin.

Ditemui secara terpisah, Presiden Direktur PT Bank Central Asia Tbk Jahja Setiaatmadja mengatakan, berkaca dari krisis keuangan global 2008 hingga krisis saat ini, pada umumnya bank yang gagal adalah bank yang bergerak di segmen investasi, bukan perbankan konvensional. Sebab, bank investasi memiliki karakteristik bisnis risiko tinggi walau memberikan imbal hasil yang tinggi pula. ”Karena itu, penting untuk selalu mengelola risiko,” ujar Jahja.