Peraturan Teknis Belum Rampung, Pajak Natura Baru Berlaku Semester II-2023

Peraturan Menteri Keuangan nantinya akan mengatur lebih detail soal jenis natura yang dikecualikan dari obyek pajak serta batasan nilai natura yang bisa dipajaki dan yang tidak.

Oleh

agnes theodora

·5 menit baca

KOMPAS/PRIYOMBODO (PRI)

Wajib pajak mendengarkan keterangan petugas saat melapor surat pemberitahuan tahunan Pajak Penghasilan orang pribadi di kantor KPP Pratama Jakarta Kebayoran Lama, Jakarta Selatan, Selasa (30/3/2021).

JAKARTA, KOMPAS — Pemotongan pajak atas natura dan kenikmatan yang diterima karyawan dari perusahaan baru akan berlaku pada semester II tahun ini alias Juli 2023. Implementasinya menunggu pemerintah merampungkan penyusunan peraturan teknis terkait obyek pajak penghasilan itu agar tidak ada salah pemotongan akibat peraturan yang masih rancu.

Rancangan Peraturan Menteri Keuangan (PMK) tersebut akan mengatur lebih detail tentang pengecualian jenis natura dan kenikmatan yang tidak dikenakan pajak serta batasan nilai natura yang termasuk obyek pajak. Natura dan kenikmatan itu sendiri adalah imbalan selain uang dalam bentuk barang atau fasilitas tertentu yang diterima pegawai dari perusahaan tempatnya bekerja.

Menurut Direktur Jenderal Pajak Kementerian Keuangan Suryo Utomo, Selasa (10/1/2023), pemerintah akan memberi masa transisi selama tiga sampai enam bulan sebelum menerapkan pajak atas natura. Pemotongan Pajak Penghasilan (PPh) atas natura itu pun diperkirakan baru akan dimulai semester II tahun ini alias Juli 2023.

Imbalan natura dan kenikmatan yang diterima karyawan sepanjang tahun 2022 otomatis tidak dikenai pemotongan pajak oleh perusahaan. ”Akan ada masa transisi karena PMK belum terbit dan masih butuh sosialisasi. Semester I ini kita akan selesaikan detail peraturannya supaya perusahaan paham mana yang bisa dipotong mana yang tidak agar tidak ada salah potong,” kata Suryo dalam konferensi pers di Jakarta.

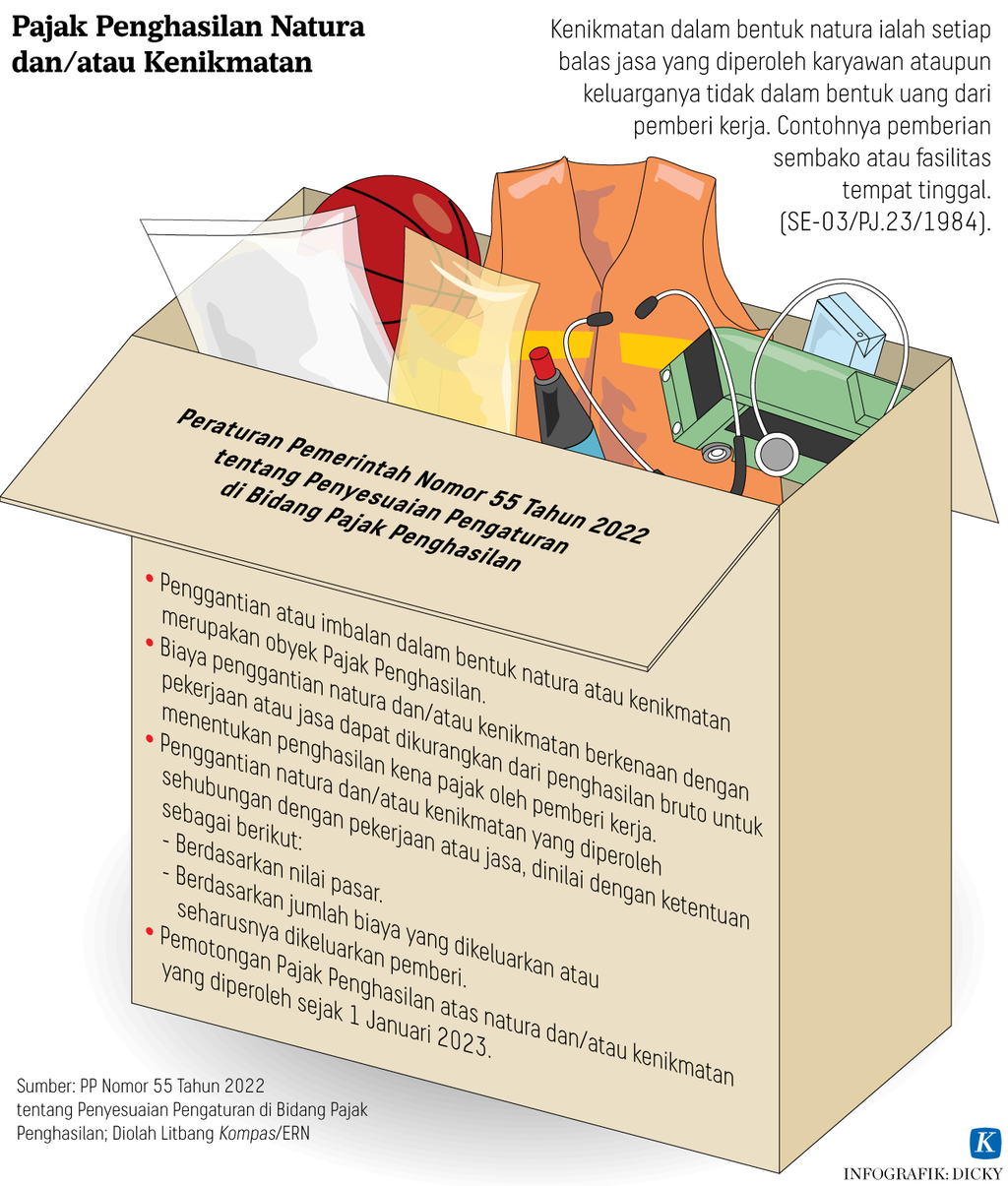

Sebelumnya, Peraturan Pemerintah Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan yang baru diterbitkan akhir tahun lalu mengatur, karyawan wajib menghitung dan membayar sendiri PPh terutang atas natura dan kenikmatan yang mereka terima sepanjang tahun 2022.

Pajak itu wajib dibayarkan dan dilaporkan paling lambat 31 Maret 2023 saat jatuh tempo penyampaian Surat Pemberitahuan Tahunan (SPT) 2022. Sementara, mulai 1 Januari 2023, perusahaan wajib memotong secara langsung PPh atas imbalan natura dan kenikmatan yang diberikan ke karyawan.

Staf Khusus Menteri Keuangan Yustinus Prastowo mengatakan, pajak atas natura yang diterima selama masa transisi (periode Januari-Juni 2023) dapat dihitung dan dilaporkan sendiri oleh karyawan dalam SPT Tahunan 2023 yang disetorkan Maret 2024. Pemotongan langsung oleh perusahaan baru dimulai Juli 2023.

”Misalnya, kalau semester ini saya dapat membership golf dari perusahaan, saya laporkan sendiri di SPT tahunan saya nanti di 2024. Namun, kalau saya terimanya Agustus 2023, perusahaan yang akan langsung memasukkan fasilitas golf itu sebagai penghasilan saya, yang langsung dipotong pajak,” katanya.

Untuk pajak atas natura yang diterima selama 2022, Yustinus menilai, berhubung belum ada aturan pelaksanaannya, belum ada masyarakat yang sudah menghitung dan melaporkan pajak natura dalam SPT 2022. Adapun dalam sepuluh hari pertama tahun ini, tercatat sudah ada 203.538 SPT yang dilaporkan.

Imbalan natura dan kenikmatan yang diterima karyawan sepanjang tahun 2022 otomatis tidak dikenai pemotongan pajak oleh perusahaan.

”Secara implisit, karena aturan pelaksanaannya belum ada, semua orang pasti belum tahu kena pajak atau tidak. Jadi, kita asumsikan, setelah PMK terbit baru orang tahu dan melapor,” ujarnya.

Detail pengecualian

Saat ini, pemerintah masih menyusun rancangan PMK pajak atas natura, yang akan diterbitkan dalam waktu dekat. Suryo mengatakan, PMK itu akan mengatur lebih detail soal jenis natura yang dikecualikan dari obyek pajak serta batasan nilai natura yang bisa dipajaki dan yang tidak.

KOMPAS/PRIYOMBODO (PRI)

Pemberitahuan tata cara lapor SPT PPh orang pribadi tahun pajak 2020 di kantor KPP Pratama Jakarta Kebayoran Lama, Jakarta Selatan, Selasa (30/3/2021).

Pada prinsipnya, barang dan fasilitas yang diperlukan untuk kelancaran kerja akan dikecualikan dari obyek pajak natura bagi karyawan yang menerima, misalnya komputer, laptop, ponsel, pulsa dan kuota internet, makanan dan minuman yang disediakan di tempat kerja atau saat dinas, serta fasilitas kesehatan dan pendidikan,.

Selain mengatur jenis natura yang termasuk dan dikecualikan dalam obyek PPh karyawan, PMK juga akan mengatur tentang biaya natura yang dapat dikurangkan dari penghasilan bruto perusahaan, yaitu biaya natura yang termasuk dalam kategori biaya untuk mendapatkan, menagih, dan memelihara penghasilan (3M).

”Ini juga lagi didefinisikan dengan hati-hati, mana saja natura yang termasuk dalam 3M itu, mana yang tidak. Fasilitas main golf, misalnya, itu kan bukan dalam rangka mencari penghasilan jadi tidak termasuk 3M,” katanya.

Pada prinsipnya, barang dan fasilitas yang memang diperlukan untuk kelancaran kerja akan dikecualikan dari obyek pajak natura bagi karyawan yang menerima.

Lebih lanjut, PMK juga akan membedakan aturan pajak natura untuk pegawai bergaji tinggi di level manajerial, direksi, dengan karyawan biasa. Itu diperlukan agar pajak natura tidak membebani karyawan bergaji menengah-bawah, tetapi diarahkan untuk pegawai bergaji tinggi yang mendapat fasilitas eksklusif.

”Kita sedang mengkaji, yang dimaksud kelompok berpenghasilan tinggi itu berapa sebenarnya. Ini untuk memberi keadilan karena natura yang dikenai pajak itu yang biasanya diterima pegawai bergaji tinggi jadi masyarakat berpenghasilan menengah-bawah seharusnya tidak khawatir,” kata Yustinus.

Ia menjelaskan pajak natura berlaku untuk fasilitas eksklusif yang tidak dinikmati seluruh karyawan. ”Kalau ada natura yang hanya dikasih untuk level manajer, tetapi karyawan biasa tidak menerima, itu berarti tidak termasuk keharusan. Contohnya, tanpa main golf pun pabrik kan masih bisa berjalan,” katanya.

KOMPAS/RADITYA HELABUMI

Gedung-gedung bertingkat di Jalan Sudirman, Jakarta, Senin (13/6/2022). Kementerian Keuangan memproyeksikan penerimaan pajak pada tahun ini mampu tumbuh 15,3 persen (YOY) atau sebesar Rp 1.784 triliun.

Secara terpisah, Ketua Umum Asosiasi Pengusaha Indonesia (Apindo) Hariyadi Sukamdani mengatakan, perusahaan belum berencana memotong pajak atas natura yang diberikan ke karyawan di awal tahun. Sebab, belum ada kejelasan terkait aturan teknis pelaksanaannya dari pemerintah. Belum ada pula audiensi dan sosialisasi ke dunia usaha.

”Toh ini aturannya (PP) baru keluar, PMK-nya juga belum ada, belum pernah ada sosialisasi juga jadi kami belum tahu dan belum mulai memotong pajak atas natura dari penghasilan karyawan,” kata Hariyadi.

Ia menilai, aturan pajak atas natura itu terlalu berlebihan. Sebab, selama ini, karyawan sudah membayar pajak. Barang dan fasilitas yang diterima karyawan pun sebenarnya sudah dikenai pajak lainnya, seperti Pajak Pertambahan Nilai atas Barang Mewah (PPnBM) untuk fasilitas mobil.