Mencari Solusi Rumah yang Terjangkau

Mereka yang ingin memiliki rumah bakal menguras kantong lebih dalam. Solusi tepat rumah yang terjangkau dan ekosistem pembiayaan perumahan mendesak digulirkan.

Iklan penawaran rumah tapak terpasang di sebuah komplek residensial baru di kawasan Ciputat, Tangerang Selatan, Banten, Sabtu (25/6/2022). Pasar properti residensial diprediksi akan terus bergerak tahun 2022. Minat investasi diperkirakan tumbuh dengan dominasi hunian tapak.

Pola bekerja hibrida sebagai dampak pandemi Covid-19 menggeser preferensi sebagian orang untuk mencari rumah tidak harus ke tengah kota yang mahal. Namun, mencari rumah di pinggiran kota yang lengkap dengan infrastruktur pendukung pun tak lagi murah. Semakin lama menunda beli rumah atau memilih mengontrak rumah sambil menabung tidak bisa menjamin mampu membeli rumah. Sebab, harga rumah terus naik.

Lina (40), karyawan swasta di Jakarta Selatan, pernah tinggal di kos. Biaya sewa kamar kos per bulan mencapai Rp 3 juta. Dia akhirnya memutuskan untuk pindah ke apartemen Menteng Square karena biaya sewa setahun hanya Rp 25 juta.

Dia mengaku belum ingin membeli rumah tapak. Alasannya, dirinya masih kesulitan menemukan rumah tapak yang luas, memiliki halaman, dan harganya pun di bawah Rp 2 miliar. Kalaupun ada, lokasinya jauh dari tempat dia bekerja.

”Kalau beli rumah tapak, saya termasuk orang yang amat mempertimbangkan lokasi, jarak dengan tempat bekerja, dan akses transportasi. Ketiga variabel itu berhubungan dengan pengeluaran yang harus saya keluarkan juga, selain pengeluaran bayar cicilan pinjaman per bulan,” kata Lina saat dihubungi, Rabu (27/7/2022).

Baca juga: Petaka Cicilan Mudah Rumah Murah

Lain cerita dengan Ema (40) sebagai pengajar di Denpasar, Bali. Ia memilih membeli rumah seken dibandingkan rumah baru karena lebih terjangkau. ”Tahun depan, kami harus pindah bekerja di Jakarta. Kalau harus beli rumah baru dekat lokasi kantor, kami berdua tidak sanggup. Dulu saja, sewaktu kami memutuskan beli rumah dengan metode KPR (kredit pemilikan rumah), kami pernah mengalami masa susah bayar bunga dan bank menyita,” ujarnya.

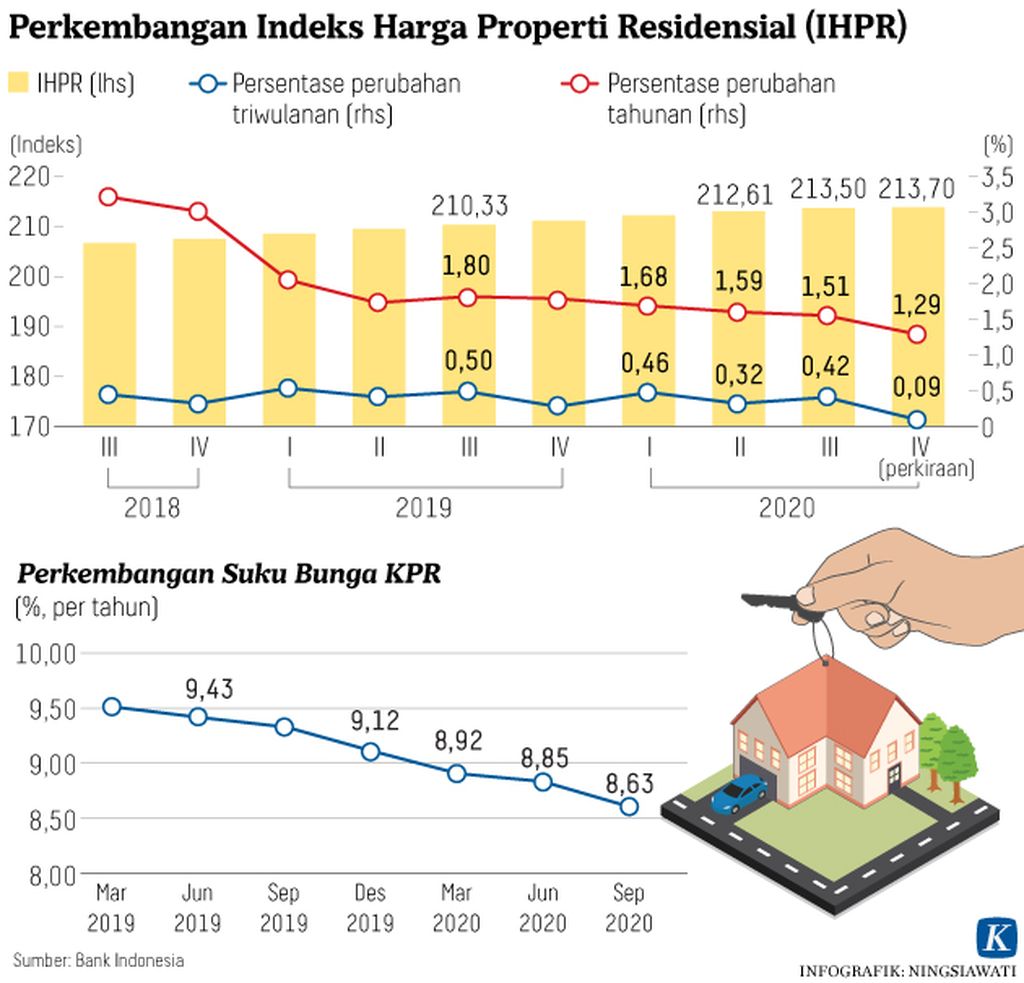

Beban suku bunga KPR yang tinggi tergambarkan dari survei Bank Indonesia (BI) terkait harga properti residensial (SHPR) di pasar primer pada triwulan I-2022. Responden menilai, tingginya suku bunga KPR (11,7 persen) dan proporsi uang muka yang tinggi dalam pengajuan KPR (12,33 persen) sebagai penyebab pertumbuhan penjualan rumah yang terbatas.

Bayang-bayang kesulitan mendapatkan rumah juga diramalkan Menteri Keuangan Sri Mulyani Indrawati. Dalam konferensi pers APBN KiTA edisi Juli 2022, Rabu (27/7/2022), Sri Mulyani mengatakan, langkah agresif bank sentral Amerika Serikat, The Federal Reserve (The Fed), menaikkan suku bunga acuan untuk menekan laju inflasi di AS yang menembus 9,1 persen akan memengaruhi ekonomi global.

Bunga The Fed yang diramal naik ke kisaran 2,75-4,5 persen pada akhir tahun ini diyakini akan turut mengerek suku bunga BI sekitar 100 basis poin hingga akhir tahun. Naiknya suku bunga acuan akan mendorong kenaikan suku bunga kredit, termasuk KPR.

Tak dimungkiri, jumlah masyarakat Indonesia yang belum memiliki rumah masih sangat tinggi. Kekurangan (backlog) rumah mencapai 12,7 juta unit atau naik dari sebelumnya 11,4 juta unit di 2019. Jumlah ini belum termasuk laju penambahan kebutuhan rumah dari keluarga baru yang diperkirakan 700.000-800.000 per tahun di mana mayoritas pembeli saat ini merupakan generasi milenial dan generasi Z.

Baca juga: Permintaan Apartemen Masih Stagnan

Sulit turun

Ketua Umum Dewan Pengurus Pusat Realestat Indonesia Paulus Totok Lusida berpendapat, masalah keterjangkauan harga rumah merupakan persoalan sejak lama dan dialami hampir di seluruh dunia. Harga properti diakui sulit turun karena dipengaruhi banyak faktor, seperti harga tanah, lokasi, infrastruktur, dan material bangunan. Ketika ekspansi perkotaan mendekati lokasi hunian, otomatis harga lahan rumah tersebut naik. Hukum pasar berlaku.

”Sulit membuat harga properti turun karena properti sangat tergantung harga tanah yang terus naik, di samping biaya material bangunan,” katanya.

Selama masa pandemi, pemerintah menggulirkan insentif fiskal untuk sektor perumahan, berupa pajak pertambahan nilai ditanggung pemerintah (PPN-DTP). PPN-DTP yang awalnya diterapkan mulai 1 Maret 2021 hingga 31 Agustus 2021 dinilai mujarab dalam membuat sektor properti kembali bergairah di masa pandemi sehingga pemerintah memperpanjang masa berlaku insentif itu hingga September 2022.

Petugas memperlihatkan maket hunian di kawasan Maja dalam Indonesia Properti Expo di Jakarta Convention Center, Jakarta, mulai Sabtu (22/9/2018) hingga 30 September. Pameran properti yang menawarkan berbagai jenis properti di wilayah sekitar Jakarta ini selalu dipadati pengunjung yang hendak mencari hunian sebagai tempat tinggal dan sebagai investasi.

Kementerian Keuangan mencatat realisasi insentif PPN-DTP atas penyerahan rumah tapak dan satuan rumah susun sampai dengan 21 Juli 2022 sebesar Rp 104,75 miliar dengan jumlah pemanfaat sebanyak 569 wajib pajak. Jumlah realisasi tersebut sama dengan 6,1 persen dari pagu sebesar Rp 1,7 triliun.

Staf Ahli Menteri Keuangan Bidang Kepatuhan Pajak Yon Arsal mengatakan, pemerintah masih akan mengevaluasi kebijakan insentif pajak tersebut akan diperpanjang atau tidak. Namun, perpanjangan hanya dilakukan bila sektor properti dinilai masih benar-benar membutuhkan insentif ini untuk menopang pertumbuhan kinerja.

”Perpanjangan insentif (PPN-DTP) masih akan dievaluasi terlebih dahulu. Pertimbangannya tentu memperhatikan kebutuhan untuk mendorong pertumbuhan sektor terkait dan ekonomi nasional secara keseluruhan,” ujarnya.

Namun, sinyal penghentian PPN-DTP diutarakan Kepala Badan Kebijakan Fiskal Kementerian Keuangan Febrio N Kacaribu, pertengahan Juni 2022. Ia menyebut pemerintah tidak akan menyediakan insentif pajak pada tahun 2023, termasuk insentif PPN-DTP properti.Dihentikannya pemberian insentif pajak ini berkaitan erat dengan ikhtiar pemerintah dalam mengakselerasi konsolidasi fiskal, salah satunya dengan menekan defisit APBN pada tahun 2023 di bawah 3 persen dari produk domestik bruto.

Solusi

Hingga saat ini, pemerintah menggulirkan pembiayaan fasilitas likuiditas pembiayaan perumahan (FLPP) untuk masyarakat berpenghasilan rendah. FLPP pada tahun ini ditargetkan 200.00 unit, ditambah optimalisasi sebesar 26.000 rumah dengan total anggaran Rp 23 triliun. Tahun depan, FLPP direncanakan 220.000 unit. Penyaluran FLPP dilaksanakan Badan Pengelola Tabungan Perumahan Rakyat (BP Tapera).

Baca juga: Saatnya Beli Rumah, Jangka Waktu Cicilan KPR Panjang Bukan Masalah

Totok mengemukakan, dukungan pemerintah terkait pembiayaan rumah bersubsidi untuk masyarakat berpenghasilan rendah perlu terus dilanjutkan. Untuk rumah nonsubsidi, skema sewa beli yang kini sedang dikaji antara pemerintah, pengembang, perbankan, dan perusahaan seharusnya didorong menjadi solusi. Pengembang siap membangun hunian sewa beli sepanjang ada kejelasan mekanisme sewa dan beli.

”Skema sewa-beli pemilikan rumah dapat mendorong keterjangkauan harga rumah. Orang bisa membeli rumah sesuai kemampuan,” kata Totok.

Pekerja menyelesaikan pembangunan perumahan di Kota Tangerang, Banten, Sabtu (4/6/2022). Bank Indonesia mencatat perbaikan harga properti residensial di pasar primer pada triwulan I-2022 dengan pertumbuhan Indeks Harga Properti Residensial (IHPR) tercatat 1,8 persen (yoy), lebih tinggi dari pertumbuhan pada triwulan sebelumnya sebesar 1,47 persen (yoy). Adapun pembiayaan perbankan dengan fasilitas KPR tetap menjadi pilihan utama dalam pembelian properti residensial dengan pangsa sebesar 69,54 persen dari total pembiayaan.

Menurut Totok, harga jual rumah susun dengan skema sewa beli idealnya mengacu harga saat transaksi, dengan tarif sewa yang sudah memasukkan komponen angsuran kepemilikan rumah/apartemen. Kredit pemilikan rumah atau apartemen diajukan atas nama perusahaan. Skema sewa beli perlu melibatkan perusahaan untuk menjadi penjamin kredit bagi pekerja agar layak bank (bankable). Setelah masa sewa hunian selesai, angsuran kredit pemilikan apartemen (KPA) yang telah dibayarkan perusahaan itu diambil alih oleh karyawan sambil melanjutkan kredit rumah hingga lunas.

Perusahaan pemberi kerja tidak diuntungkan dari sisi aset, tetapi memberikan manfaat bagi karyawan untuk bisa menjangkau hunian layak dan terjangkau. ”Supaya karyawan bankable, perusahaan perlu bantu dengan menjadi penjamin (kredit) bagi karyawan. Ini sedang dibicarakan dengan pihak perbankan,” ujar Totok.

Head of Research JLL Yunus Karim mengemukakan, kenaikan harga rumah sangat dipengaruhi suplai dan permintaan. Ini menjadi tantangan bagi developer agar mampu menjaga rumah tetap terjangkau. Apalagi, pasar perumahan didominasi oleh pengguna (end user). Dari survey JLL selama semester I-2022, sebanyak 70 persen rumah tapak yang terjual di Jabodetabek memiliki harga unit di bawah Rp 1,3 miliar. Penjualan terbanyak di segmen harga Rp 500 juta-Rp 1 miliar per unit.

Sebagian pengembang telah menempuh strategi dengan meluncurkan proyek dengan ukuran rumah lebih kecil atau compact, sebagai solusi hunian di tengah lahan terbatas. Rumah lebih mungil cenderung lebih terjangkau dan generasi milenial sebagai konsumen terbesar saat ini dinilai cukup menyenangi rumah-rumah berukuran compact.

”Harga terjangkau merupakan faktor utama yang diperhatikan pembeli. Harga harus dijaga tetap terjangkau, apalagi luas rumah sudah berkurang,” kata Yunus.

Direktur Eksekutif Pusat Studi Properti Indonesia Panangian Simanungkalit menambahkan, selain soal dukungan pembiayaan, solusi mendesak diperlukan dari sisi pasokan untuk menyikapi harga tanah yang terus meroket. Pemerintah harus menyediakan bank tanah untuk kebutuhan pembangunan perumahan tapak ataupun hunian vertikal bagi kelompok masyarakat menengah ke bawah.

”Ketersediaan hunian tempat tinggal layak dan terjangkau sama pentingnya dengan ketersediaan infrastruktur jalan raya. Ketersediaan hunian tempat tinggal layak dan terjangkau juga bisa menciptakan kestabilan sosial di masyarakat. Oleh karena itu, pemerintah sudah saatnya tidak hanya berorientasi ke pembangunan infrastruktur jalan raya,” ujar Panangian.

Di luar itu, dia menambahkan, pemerintah perlu mengevaluasi ulang seluruh kebijakan properti bagi kelompok warga menengah ke bawah. Misalnya, kebijakan hunian transit oriented development (TOD) yang malah dipasarkan dengan harga tinggi. Sebab, tanpa ada kepastian evaluasi, keluhan generasi muda susah memiliki hunian tempat tinggal layak dan terjangkau akan terus berulang.

Ketua Umum The HUD Institute Zulfi Syarif Koto mengingatkan, kesulitan rumah tidak hanya dirasakan masyarakat berpenghasilan rendah, tetapi juga masyarakat menengah bawah dan menengah. Kelompok menengah ke bawah ini tidak berhak mendapatkan skema rumah bersubsidi, tetapi kesulitan menjangkau harga rumah nonsubsidi.

Janji pemerintah memperkuat ekosistem pembiayaan perumahan dinantikan. Sehubungan dengan itu, ajakan Menteri Keuangan terkait kerja sama erat dengan bank sentral lewat makroprudensial, Otoritas Jasa Keuangan melalui mikroprudensial, Kementerian Keuangan dari sisi instrumen keuangan negara, serta pelaku industri dan investor perlu segera diwujudkan.

Apa pun kebijakan yang digulirkan pemerintah harus menyasar ke dua tujuan utama, yakni mengurangi backlog perumahan dan meningkatkan keterjangkauan masyarakat untuk membeli ataupun menyewa rumah. ”Kebijakan harus dipastikan meningkatkan daya sewa dan daya beli rumah, baik untuk masyarakat berpenghasilan rendah, menengah bawah, maupun menengah,” kata Zulfi.

Seluruh pemangku kepentingan, baik pemerintah, BUMN properti, perbankan, maupun pengembang, harus memiliki kepentingan yang sama untuk mendorong pemenuhan kebutuhan papan sebagai hak dasar warga negara.