Perbaikan Tata Kelola Bisa Menggenjot Penetrasi Asuransi Indonesia

Rendahnya penetrasi asuransi Indonesia yang hanya 3,18 persen terhadap PDB sejalan dengan rendahnya pengeluaran penduduk per tahun untuk asuransi baru mencapai 125 dollar AS atau Rp 1,82 juta per penduduk per tahun.

Oleh

DIMAS WARADITYA NUGRAHA

·4 menit baca

DIMAS WARADITYA NUGRAHA

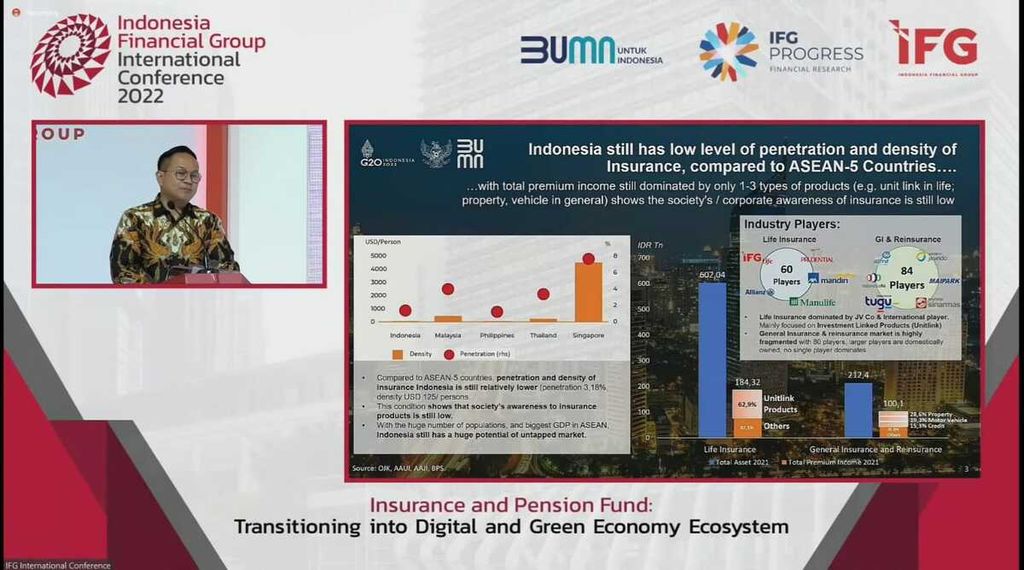

Tangkapan layar Wakil Menteri BUMN II Kartika Wirjoatmodjo menyampaikan data penetrasi serta densitas asuransi Indonesia yang masih amat rendah dalam Indonesia Financial Group International Conference yang berlangsung secara hibrida di Jakarta, Senin (30/5/2022).

JAKARTA, KOMPAS — Penetrasi asuransi di Indonesia masih minim dan sulit untuk tumbuh dengan cepat, salah satunya karena rendahnya kesadaran masyarakat akan manfaat produk asuransi. Pengentasan ketimpangan antara pelaku industri dan digitalisasi dinilai dapat menjadi solusi untuk mengatasi persoalan yang selama ini menggerogoti sektor asuransi.

Dalam Indonesia Financial Group International Conference 2022 yang berlangsung secara hibrida di Jakarta, Senin (30/5/2022), Wakil Menteri BUMN II Kartika Wirjoatmodjo menjabarkan, penetrasi asuransi atau perbandingan polis asuransi terhadap produk domestik bruto (PDB) di Indonesia pada 2021 baru mencapai 3,18 persen.

Rendahnya penetrasi asuransi sejalan dengan rendahnya angka densitas atau rata-rata pengeluaran penduduk per tahun untuk asuransi baru mencapai 125 dollar AS atau Rp 1,82 juta per penduduk per tahun. ”Kondisi ini menunjukkan tingkat kesadaran masyarakat terhadap produk asuransi masih sangat rendah,” ujarnya.

Transformasi struktural pada industri asuransi diperlukan untuk mengatasi ketimpangan antar-pelaku industri yang saat ini cukup mengkhawatirkan.

Penetrasi serta densitas asuransi di Indonesia masih jauh lebih kecil dibandingkan negara tetangga, Singapura, dengan perbandingan polis asuransi terhadap PDB di atas 8 persen dan rata-rata pengeluaran penduduk per tahun untuk asuransi baru mencapai 4.000 dollar AS per penduduk per tahun.

Kartika menilai transformasi struktural pada industri asuransi diperlukan untuk mengatasi ketimpangan antarpelaku industri yang saat ini cukup mengkhawatirkan. Ia mencontohkan, di industri asuransi jiwa, hingga saat ini masih banyak pemain dengan modal sangat lemah. Sementara di sisi lain, para pelaku industri dengan perusahaan multinasional cenderung memiliki modal tak terbatas.

”Kontribusi asuransi jiwa lokal masih sangat rendah dibandingkan pemain asing. Mungkin karena edukasi, produk, dan lain sebagainya. Ini sesuatu yang harus kita pahami, bagaimana agar perusahaan asuransi lokal dapat mulai menjadi lebih kompetitif, efisien, dan lebih dapat bersaing dengan pemain asing,” ujarnya.

Selain ketimpangan modal antar-pelaku industri, secara umum Kartika menilai sektor asuransi sebagai industri keuangan nonbank (IKNB) kesulitan untuk meningkatkan penetrasi mereka karena terkendala rendahnya literasi masyarakat akan produk asuransi.

Kartika menjelaskan, industri perbankan di Indonesia beberapa tahun silam juga memiliki masalah pada penetrasi yang rendah. Ini terjadi karena literasi masyarakat yang rendah dan sistem perbankan yang lemah. Namun, disrupsi digital membuat tahapan pengembangan perbankan saat ini sangat cepat, dengan pertumbuhan aset rata-rata 10 persen per tahun.

Digitalisasi pada industri asuransi, lanjutnya, juga dinilai dapat menjadi solusi untuk melancarkan aliran informasi sekaligus aliran distribusi produk asuransi menuju calon konsumen. Hal ini bisa berujung pada peningkatan penetrasi asuransi di pasar Indonesia.

Besarnya populasi penduduk Indonesia yang mencapai 273,5 juta jiwa pada 2020, serta PDB atas dasar harga berlaku di tahun 2021 yang mencapai Rp 16.970,8 triliun sekaligus terbesar di Asia Tenggara, menggambarkan bahwa ruang akselerasi pasar asuransi di Indonesia masih sangat terbuka.

”Selain peningkatan teknologi digital dalam industri asuransi, tantangan untuk akselerasi industri asuransi adalah bagaimana mengubah pemikiran masyarakat untuk mengantisipasi masa depan, mengubah financial behaviour,” kata Kartika.

Berdasarkan data yang dihimpun Kementerian Koordinator Bidang Perekonomian, total aset asuransi dan dana pensiun Indonesia masih di bawah 15 persen terhadap PDB pada 2020. Menteri Koordinator Bidang Perekonomian Airlangga Hartarto mengatakan, angka ini jauh di bawah asuransi dan dana pensiun negara tetangga, seperti Malaysia dan Singapura, yang masing-masing mencapai 60 persen dan 80 persen terhadap PDB.

LASTI KURNIA

Ilustrasi kegiatan pelayanan nasabah di perusahaan asuransi Panin Dai-ichi Life di Panin Dai-ichi Life Center, Slipi, Jakarta. Otoritas Jasa Keuangan mencatat premi asuransi komersial hingga November 2019 mencapai Rp 261,65 triliun, naik 6,1 persen daripada tahun sebelumnya. Premi asuransi komersial pada tahun 2019 juga disebut tumbuh lebih tinggi dibandingkan 2018 yang tercatat hanya 4,1 persen. Kenaikan ini menunjukan kasus Jiwasraya tidak menurunkan minat terhadap asuransi.

Airlangga mengakui bahwa masih banyak pekerja, baik di sektor formal maupun informal, yang hingga kini belum memiliki akses terhadap dana pensiun. Rendahnya penetrasi sektor asuransi dan pensiun Indonesia jika dibandingkan dengan negara kawasan Asia Tenggara lainnya membuat ruang pertumbuhan kedua sektor ini masih sangat besar.

”Peningkatan penetrasi asuransi dan dana pensiun dibutuhkan untuk mendorong pendalaman di pasar keuangan. Ini penting bagi stabilitas sektor keuangan dan pertumbuhan ekonomi Indonesia secara keseluruhan pada tahun-tahun mendatang,” ujarnya.

Sementara itu, Menteri Keuangan Sri Mulyani Indrawati menegaskan bahwa perbaikan tata kelola dari industri asuransi dan dana pensiun menjadi kunci untuk meningkatkan kesadaran dan kepercayaan masyarakat akan pentingnya produk dari kedua sektor tersebut.

Buruknya pengelolaan bisnis di tingkat manajemen dari industri asuransi kerap berdampak pada meningkatnya risiko yang dihadapi masyarakat selaku pemegang polis, contohnya kasus gagal investasi yang terjadi pada Asabri. ”Beberapa pelanggaran tata kelola menyebabkan perusahaan tidak bisa membayar klaim asuransinya dan itu sudah pasti menciptakan tambah persepsi risiko di mata masyarakat,” ujar Sri Mulyani.

Melalui peningkatan kompetensi sumber daya manusia di sektor asuransi, Sri Mulyani optimistis industri asuransi dan dana pensiun di Indonesia akan mengalami pertumbuhan ekspansif, seperti yang belakangan dirasakan oleh industri perbankan.

Berdasarkan struktur demografi Indonesia, lanjutnya, cepat atau lambat permintaan produk asuransi dan dana pensiun di Indonesia akan meningkat.

Chief Economist/Managing Director DBS Bank Singapura Taimur Baig menilai struktur aset keuangan Indonesia masih terkonsentrasi di sektor perbankan dengan kontribusi aset sebesar 59,5 persen terhadap PDB pada tahun 2020.

Kendati begitu, berdasarkan struktur demografi Indonesia, lanjutnya, cepat atau lambat permintaan produk asuransi dan dana pensiun di Indonesia akan meningkat. Peningkatan ini akan mendorong pertumbuhan aset industri asuransi dan dana pensiun secara seimbang.

”Di negara-negara maju, meskipun sektor perbankan tetap dominan, aset industri keuangan nonbank juga mengalami pertumbuhan aset yang cukup pesat,” ujarnya.