Sejumlah indikator menunjukkan tahun 2022 berpotensi menjadi tahun kebangkitan ekonomi dan perbankan. Namun, sikap waspada harus tetap ada karena sejumlah tantangan menanti di depan.

Oleh

Benediktus Krisna Yogatama

·5 menit baca

KOMPAS/TOTOK WIJAYANTO

Karyawan Bank Syariah Indonesia melayani nasabah di Kantor Cabang Hasanudin, Blok M, Jakarta, Senin (1/2/2021).

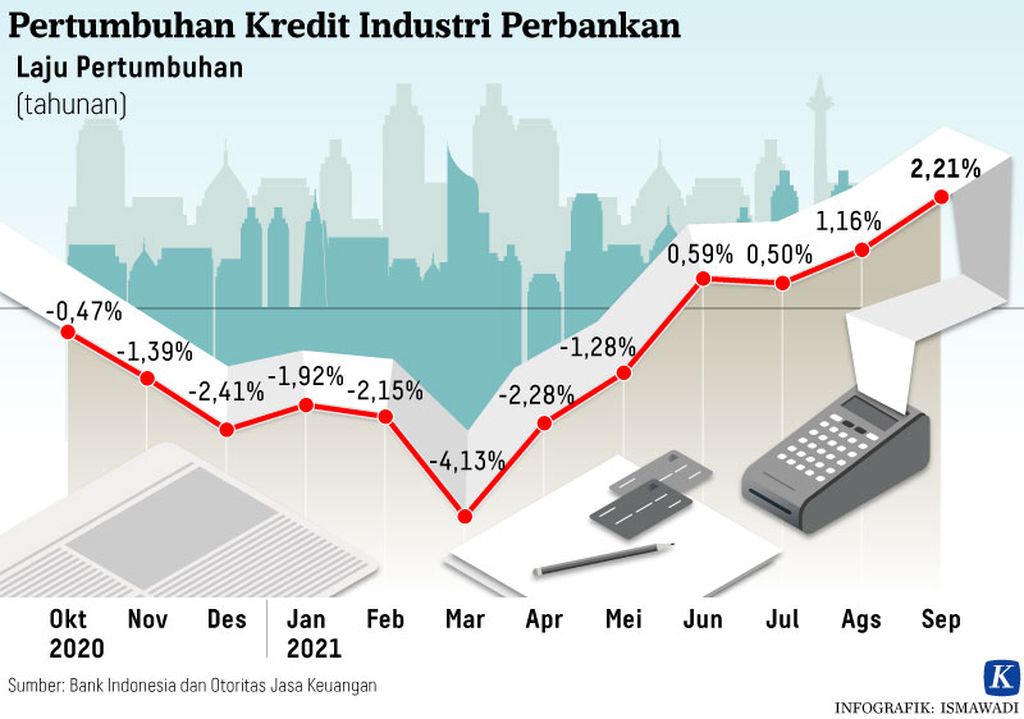

Setelah mengalami kelesuan penyaluran kredit selama hampir 2 tahun terakhir karena pandemi Covid-19, tahun 2022 diharapkan menjadi tahun kebangkitan perbankan seiring pulihnya perekonomian. Melandainya kasus Covid-19 belakangan ini menjadi faktor utama yang memicu optimisme membaiknya perekonomian pada 2022.

Terkendalinya penyebaran Covid-19 memungkinkan pemerintah melakukan pelonggaran kegiatan sosial. Ketika aktivitas masyarakat menggeliat, perekonomian pun akan membaik. Sejalan pergerakan ekonomi, penyaluran kredit perbankan juga bakal tumbuh lebih cepat.

Mengutip data Badan Pusat Statistik (BPS), pertumbuhan ekonomi pada triwulan ketiga tahun ini sebesar 3,51 persen secara tahunan. Adapun pertumbuhan penyaluran kredit bank per November 2021 bertumbuh 4,82 persen secara tahunan.

Pertumbuhan kredit per November 2021 merupakan yang tertinggi sejak kembali bertumbuh positif mulai Juni 2021. Sebelumnya, pertumbuhan kredit berada dalam zona negatif selama 8 bulan sejak Oktober 2020.

Melonggarnya pembatasan sosial sejak akhir Agustus membuat kegiatan ekonomi kembali menggeliat sehingga permintaan kredit, baik dari dunia usaha maupun kredit konsumsi dari nasabah ritel, pun menguat.

Optimisme masyarakat terhadap prospek ekonomi juga tergambar dari Indeks Keyakinan Konsumen (IKK) pada November yang berada pada level 118,5, lebih tinggi dari Oktober yang berada pada level 113,4. Nilai di atas 100 menunjukkan level optimistis.

Keyakinan konsumen yang tinggi itu sejalan dengan peningkatan Indeks Penjualan Riil (IPR). Pada November, IPR berada pada level 199,7 atau bertumbuh 10,1 persen secara tahunan. Angka itu juga lebih tinggi dibandingkan IPR Oktober yang berada pada level 195,5.

Dari sisi produksi, dunia usaha pun sudah menunjukkan gelagat untuk kembali menggeliat dan ekspansif. Hal ini ditunjukkan Indeks Manajer Pengadaan di sektor manufaktur (Purchasing Managers’ Index/PMI) November yang berada pada level 53,9. Indeks PMI di atas level 50 menandakan level ekspansif, sedangkan di bawah level 50 menandakan sebaliknya.

Menggeliatnya konsumsi dan produksi menjelang akhir tahun 2021 merupakan sinyal yang positif bagi prospek perekonomian tahun 2022. Seiring itu, penyaluran kredit perbankan juga diproyeksikan tumbuh lebih cepat.

Selama pandemi, industri perbankan sendiri terus beradaptasi. Menyesuaikan dengan perubahan pola konsumsi nasabah yang erat dengan dunia digital, perbankan pun beramai-ramai mengeluarkan layanan perbankan digital. Hal ini juga akan mendorong penyaluran kredit pada 2022.

Banyak peluang baru yang tercipta dari transformasi perbankan digital. Salah satu yang paling menonjol adalah makin besarnya peluang penyaluran kredit ke segmen UMKM yang selama ini belum terjangkau oleh perbankan konvensional. Apabila sebelumnya ada UMKM di daerah pedalaman yang sulit dijangkau secara fisik oleh petugas bank, dengan layanan digital, kini layanan jasa keuangan pun bisa menjangkau segmen-segmen itu. Transformasi bank digital diyakini bakal semakin marak pada 2022.

Dengan berbagai indikator positif itu, pertumbuhan kredit tahun 2022 diperkirakan bisa mencapai 8-10 persen.

Meski tahun 2022 disambut dengan optimisme tinggi, semua pihak termasuk perbankan tetap harus waspada. Masih ada sejumlah tantangan yang harus diantisipasi agar pertumbuhan ekonomi dan penyaluran kredit bank bisa optimal.

Tantangan pertama tentu saja datang dari hadirnya varian baru Omnicron. Masih segar dalam ingatan pada triwulan kedua tahun ini, ketika perekonomian Indonesia yang mulai menanjak, kembali terpuruk akibat hantaman Covid-19 varian Delta. Saat itu, lonjakan kasus Covid-19 memaksa pemerintah menerapkan pemberlakukan pembatasan kegiatan masyarakat (PPKM) darurat yang otomatis menyetop laju perekonomian.

Agar kisah serupa tak berulang, disiplin protokol kesehatan dan vaksinasi massal harus terus didorong sehingga penyebaran varian Omnicron bisa diantisipasi.

Tantangan berikutnya datang dari faktor eksternal global. Seiring dengan pulihnya ekonomi negara-negara maju, normalisasi kebijakan moneter di negara-negara bersangkutan akan terjadi. Bank sentral paling berpengaruh di dunia, The Federal Reserve (The Fed), misalnya, berencana mengurangi stimulus moneter (tapering) dan menaikkan tingkat suku bunga acuan. Hal ini berpotensi memicu keluarnya dana asing (capital outflow) dari negara-negara berkembang, termasuk Indonesia.

Untuk mencegah hal itu terjadi, salah satu yang bisa dilakukan adalah menaikkan suku bunga acuan di Indonesia. Namun, langkah ini akan mendorong pula kenaikan suku bunga kredit perbankan.

Apabila ini terjadi, bunga kredit akan menjadi mahal. Dampaknya, permintaan masyarakat akan kredit akan kembali berkurang. Ujungnya, pertumbuhan ekonomi pun bisa tidak optimal.

Karena itu, kenaikan suku bunga acuan seyogianya merupakan langkah terakhir dalam menghadapi risiko normalisasi kebijakan moneter di negara maju. Perbankan pun bisa memilih untuk tidak serta-merta menaikkan bunga kreditnya apabila suku bunga acuan terpaksa dinaikkan. Toh, di tengah seretnya penyaluran kredit selama pandemi, perbankan tetap bisa meraup untung lumayan.

Tantangan lainnya yang harus diantisipasi perbankan pada 2022 adalah potensi naiknya kredit macet (non performing loan/NPL). Selama pandemi, NPL cenderung meningkat. Pada Maret 2020, NPL perbankan berada pada level 2,77 persen, sedangkan pada Oktober 2021 NPL berada di level 3,22 persen. Meski masih di ambang batas 5 persen, perbankan tetap harus waspada.

Sebab, level NPL sebesar 3,22 persen sebenarnya bersifat semu. Kebijakan relaksasi dan restrukturisasi kredit yang dikeluarkan Otoritas Jasa Keuangan (OJK) membuat kredit macet akibat pandemi tak serta-merta langsung digolongkan sebagai NPL.

Namun, perbankan tak bisa terus-menerus memberikan perpanjangan restrukturisasi. Debitor yang sudah diberi perpanjangan restrukturisasi beberapa kali, tapi usahanya tetap tak bisa bangkit, tentu sudah harus digolongkan sebagai NPL.

Jadi, kesimpulannya, perbankan punya bekal untuk menyambut tahun 2022 dengan optimistis. Akan tetapi, harus waspada karena sejumlah tantangan menanti di depan.