Kemplang Lagi, Diampuni Lagi

Ketidakpatuhan membayar pajak tidak membawa konsekuensi apa-apa. Jika mengemplang lagi, akan diampuni lagi lewat program pengampunan pajak.

Ilustrasi penegakan hukum perpajakan

Tahun 2016 merupakan tahun yang bersejarah, juga penuh harapan bagi dunia perpajakan Indonesia. Pada tahun itu, pemerintah menggelar program pengampunan pajak (tax amnesty) selama 9 bulan, dimulai 1 Juli 2016 dan berakhir 31 Maret 2017.

Kala itu, pemerintah menegaskan, program pengampunan pajak merupakan tahapan sebelum pemerintah menegakkan hukum yang lebih tegas di sektor perpajakan.

Jadi, melalui program pengampunan pajak ini pemerintah memberi kesempatan kepada para pengemplang pajak, para penggelap pajak, dan semua wajib pajak yang tak patuh untuk mengaku secara sukarela dengan menunjukkan harta dan aset yang mereka sembunyikan dan tak terpungut pajaknya.

Bagi wajib pajak yang mengaku, akan mendapat penghapusan pajak terutang, sanksi administrasi perpajakan, dan sanksi pidana di bidang perpajakan hingga proses penyidikan. Sebagai gantinya, mereka cukup membayar uang tebusan yang nilainya tentu saja jauh lebih kecil dibandingkan kewajiban pajak yang seharusnya.

Setelah memberi kesempatan para wajib pajak membersihkan diri melalui program pengampunan pajak, pemerintah saat itu menegaskan, tak akan ragu-ragu lagi menindak tegas wajib pajak yang masih nakal.

Presiden Joko Widodo didampingi Menteri Keuangan Sri Mulyani meninjau langsung masyarakat yang mengikuti program pengampunan pajak (tax amnesty) jilid pertama, 30 September 2016.

Upaya penegakan hukum yang didahului dengan pengampuan pajak dicanangkan pemerintah karena kepatuhan membayar pajak di Indonesia tergolong rendah.

Saat itu, dari 75 juta jiwa penduduk Indonesia yang semestinya bayar pajak, baru 20 juta jiwa yang memiliki nomor pajak wajib pajak. Sudah begitu, hanya 9,92 juta jiwa yang menyampaikan laporan pajak dan tidak semuanya bayar pajak.

Dampaknya, rasio pajak terhadap produk domestik bruto (PDB) Indonesia lebih rendah dibandingkan negara-negara tetangga yang sebanding, seperti Malaysia, Vietnam, dan Thailand.

Itu semua mengakibatkan penerimaan negara dari pajak tak pernah optimal. Di sisi lain, saat itu pemerintah membutuhkan anggaran yang sangat besar untuk membangun berbagai proyek infrastruktur.

Yang juga menyedihkan, sangat banyak aset WNI yang disimpan di luar negeri, yang sebagian besar tidak dilaporkan dan tidak disetor pajaknya ke otoritas pajak Indonesia. Saat itu pemerintah memperkirakan lebih dari Rp 3.000 triliun aset WNI yang disimpan di negara lain.

Ada berbagai alasan mengapa banyak WNI menaruh uangnya di luar negeri, salah satunya sebagai upaya menyembunyikan aset yang biasanya diperoleh secara ilegal. Akibat praktik ini, kerugian ganda pun diderita Indonesia, sudah tak mendapatkan tambahan pajak, likuiditas untuk menggerakkan perekonomian domestik pun berkurang.

Rasio pajak terhadap produk domestik bruto (PDB) Indonesia lebih rendah dibandingkan negara-negara tetangga yang sebanding, seperti Malaysia, Vietnam, dan Thailand.

Karena itulah, selain memperbesar basis dan penerimaan pajak, pengampuan pajak saat itu juga ditujukan untuk mendorong repatriasi atau menarik dana WNI di luar negeri masuk kembali ke ekosistem keuangan Indonesia.

Bagaimana hasil pengampuan pajak saat itu? Lumayan, meskipun diperkirakan masih banyak aset yang belum dilaporkan, terutama yang berada di luar negeri.

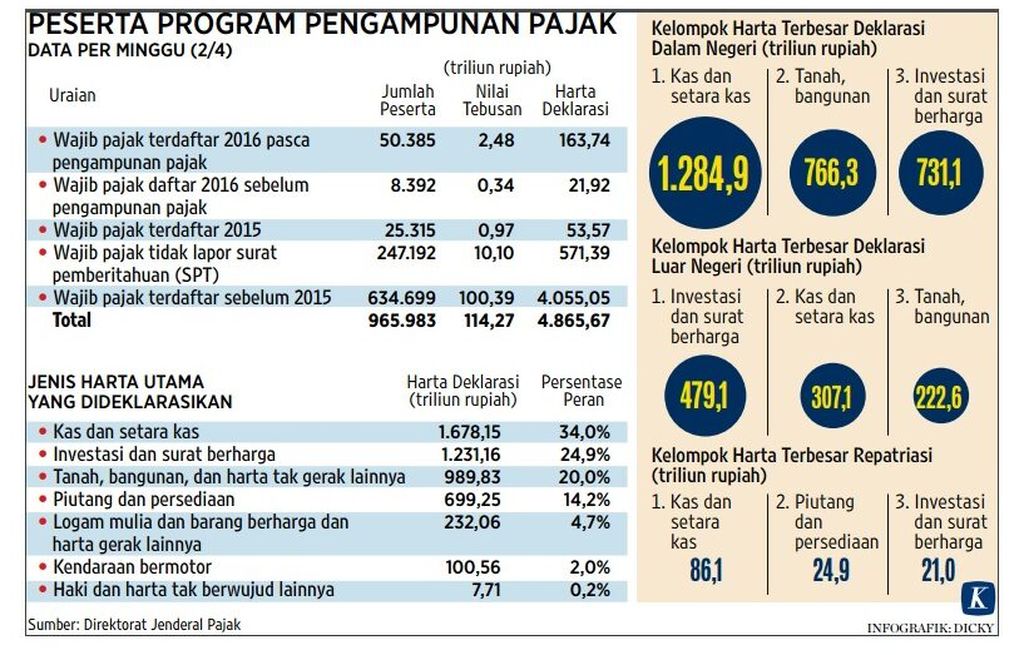

Total harta yang dilaporkan Rp 4.865,77 triliun. Dari jumlah itu, harta yang berada di dalam negeri mencapai Rp 3.687 triliun, sementara yang berada di luar negeri sebesar Rp 1.179 triliun. Selanjutnya, dari total harta yang berada di luar negeri, hanya Rp 147 triliun direpatriasi oleh pemiliknya ke dalam negeri. Total uang tebusan yang diperoleh pemerintah dari program pengampuan pajak saat itu sebesar Rp 114,27 triliun.

Seusai gelaran pengampuan pajak, pemerintah masih konsisten dengan janjinya untuk menegakkan hukum yang lebih tegas dengan mulai menyiapkan upaya-upaya yang lebih intensif dan proaktif dalam mencari dan mengejar para wajib pajak nakal yang menyembunyikan aset dan mengemplang pajak.

Upaya itu ditandai dengan diterbitkannya Peraturan Pengganti Undang-undang (Perppu) Nomor 1 Tahun 2017 tentang Akses Informasi Keuangan untuk Kepentingan Perpajakan yang kemudian disahkan menjadi UU No 9 Tahun 2017.

Dengan payung hukum tersebut, Ditjen Pajak sebagai otoritas pajak di Indonesia bisa lebih mudah mengakses rekening wajib pajak di bank, asuransi, sekuritas, dan lembaga jasa keuangan lainnya.

Sebelum ada Perppu No 1/2017, Ditjen Pajak melalui Menteri Keuangan harus terlebih dahulu meminta izin Otoritas Jasa Keuangan atau pengadilan untuk mengakses rekening wajib pajak di lembaga keuangan. Itu pun harus disertai alasan yang kuat, misalnya wajib pajak bersangkutan tengah dalam penyidikan kasus pajak atau kasus pidana lainnya.

Dengan ”senjata” ini, Ditjen Pajak bisa lebih mudah mencari dan mengejar para pengemplang pajak. Dengan mengantongi berbagai informasi keuangan wajib pajak yang ada di lembaga keuangan, Ditjen Pajak bisa gampang menemukan siapa saja wajib pajak yang tidak pernah melaporkan surat pemberitahuan tahunan (SPT) atau siapa saja wajib pajak yang memanipulasi laporan kekayaan dan pembayaran pajaknya.

Tentu saja, informasi keuangan yang diperoleh Ditjen Pajak hanya akan digunakan untuk kepentingan perpajakan dan tidak boleh dibocorkan ke publik atau pihak-pihak lain.

Baca juga kolom penulis:

- Mengurangi ”Hot Money”

- Bank Indonesia, Sang Pemborong SBN

- Simalakama Fiskal

- Bank Selalu Untung

- Investasi Tak Berbatas

- Pemulihan yang Berkesinambungan

- Kredit Seret, Dana Berlimpah

Perppu No 1/2017 juga menyiapkan jalan bagi pemerintah untuk mengejar WNI yang menyembunyikan asetnya di luar negeri. Sebab, perppu tersebut juga mengatur pertukaran informasi keuangan secara otomatis (autimatic exchange of financial account information/AEoI) antarnegara.

AEoI merupakan aturan yang digagas negara-negara yang tergabung dalam Organisasi untuk Kerja Sama dan Pembangunan Ekonomi (OECD). Dengan aturan ini, tiap-tiap negara wajib memberikan segala informasi, terutama yang terkait keuangan milik WNA kepada negara asalnya.

Aturan ini bertujuan untuk mempersempit ruang gerak wajib pajak di setiap negara untuk menggelapkan atau menghindari pajak dengan cara melarikan asetnya ke luar negeri.

Maklum, dengan sistem keuangan global yang tanpa batas saat ini, orang bisa dengan mudah memindahkan dan menyembunyikan asetnya di sana-sini tanpa bisa dideteksi pemerintahnya sendiri.

Banyak pihak mendukung rencana pemerintah untuk bergabung dalam AEoI tersebut. Sebab, Indonesia menjadi salah satu yang paling diuntungkan dengan aturan tersebut mengingat masih terdapat ribuan triliunan rupiah aset WNI di luar negeri yang belum dilaporkan.

Tak terasa sekarang sudah empat tahun lebih sejak Perppu No 1/2007 diterapkan. Kendati begitu, belum jelas betul bagaimana sebenarnya efektivitas dan dampaknya selama ini terhadap kinerja perpajakan nasional.

Yang pasti, melalui RUU tentang Harmonisasi Peraturan Perpajakan (HPP) yang telah disepakati menjadi UU dalam sidang Paripurna DPR tanggal 7 Oktober 2021, pemerintah akan menggelar program semacam pengampunan pajak yang dinamakan Program Pengungkapan Sukarela selama 6 bulan, mulai 1 Januari hingga 30 Juni 2022.

Menteri Hukum dan Hak Asasi Manusia (Menkumham) Yasonna Laoly menyerahkan dokumen pandangan pemerintah mengenai disahkannya Rancangan Undang-Undang Harmonisasi Peraturan Perpajakan (RUU HPP) menjadi Undang-Undang kepada Wakil Ketua DPR Muhaimin Iskandar dalam Rapat Paripurna DPR di Kompleks Gedung Parlemen, Senayan, Jakarta, Kamis (7/10/2021).

Tentu sah-sah saja bagi pemerintah untuk melakukannya mengingat banyak negara lain yang juga menerapkan pengampunan pajak secara berulang. Terlebih lagi, pemerintah membutuhkan lonjakan penerimaan pajak agar pada 2023, defisit anggaran bisa dikembalikan di bawah 3 persen dari produk domestik bruto.

Namun yang menjadi pertanyaan, bagaimana hasil penegakan hukum yang digembar-gemborkan akan dilakukan setelah pengampunan pajak tahun 2016?

Apakah sejak itu, pemerintah benar-benar menjalankan amanah yang tertuang dalam Perppu No 1/2017, yakni mengejar dan memburu para wajib pajak nakal melalui informasi dari lembaga keuangan?

Lalu bagaimana dengan AEoI, apakah pemerintah benar-benar mendapatkan informasi dari negara lain sehingga bisa memungut pajak dari aset-aset WNI yang ada di luar negeri.

Jika semua itu benar-benar dijalankan, seharusnya kinerja perpajakan mulai membaik. Namun faktanya, rasio pajak Indonesia malah cenderung turun, bahkan sebelum adanya pandemi Covid-19.

Ini berarti, setelah pengampunan pajak jilid I tahun 2016 dan penerapan Perppu No 1/2017, bukannya kepatuhan meningkat, justru wajib pajak semakin tidak patuh. Entah di mana salahnya. Bisa jadi, pengumpulan informasi wajib pajak dari lembaga keuangan dan AEoI tidak efektif karena minimnya informasi yang diterima. Atau, informasinya masuk, tetapi tidak ditindaklanjuti dengan penegakan hukum yang semestinya oleh para aparat pajak.

Pertanyaannya, dengan kegagalan dan ketidakmampuan pemerintah menegakkan hukum terkait perpajakan tersebut, apakah mungkin wajib pajak nakal akan tergerak untuk mengikuti pengampunan pajak jilid kedua tahun 2022?

Toh, penegakan hukum hanya gembar-gembor, toh ketidakpatuhan tidak membawa konsekuensi apa-apa, toh jika mengemplang lagi, akan diampuni lagi lewat program pengampunan pajak. Semoga kondisi ini tidak menjadi bumerang, wajib pajak yang patuh akan ikut-ikutan menjadi tidak patuh.