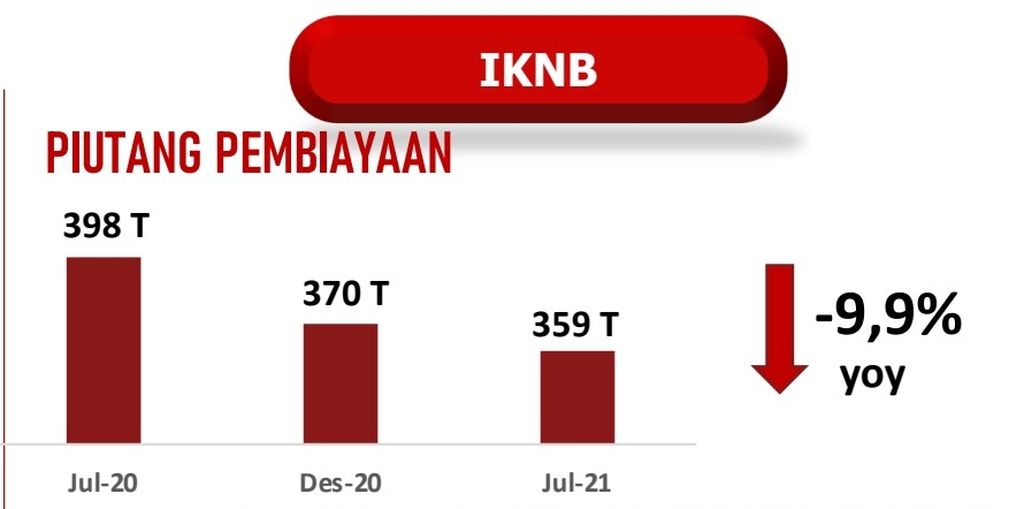

Restrukturisasi dinilai membantu perusahaan menjaga rasio pembiayaan bermasalah terjaga. Di sisi lain, kinerja industri masih terkontraksi, tecermin dari penyaluran per Juli 2021 yang turun 9,9 persen secara tahunan.

Oleh

Benediktus Krisna Yogatama

·4 menit baca

KOMPAS/HERU SRI KUMORO

Calon pembeli mobil dengan kredit perusahaan pembiayaan.

JAKARTA, KOMPAS — Restrukturisasi dinilai membantu perusahaan pembiayaan menjaga tingkat pembiayaan bermasalah (non-performing finance/NPF) tetap terjaga. Meski demikian, perusahaan pembiayaan tetap perlu berhati-hati dalam menyalurkan pembiayaan dengan memperhatikan kualitas penyaluran.

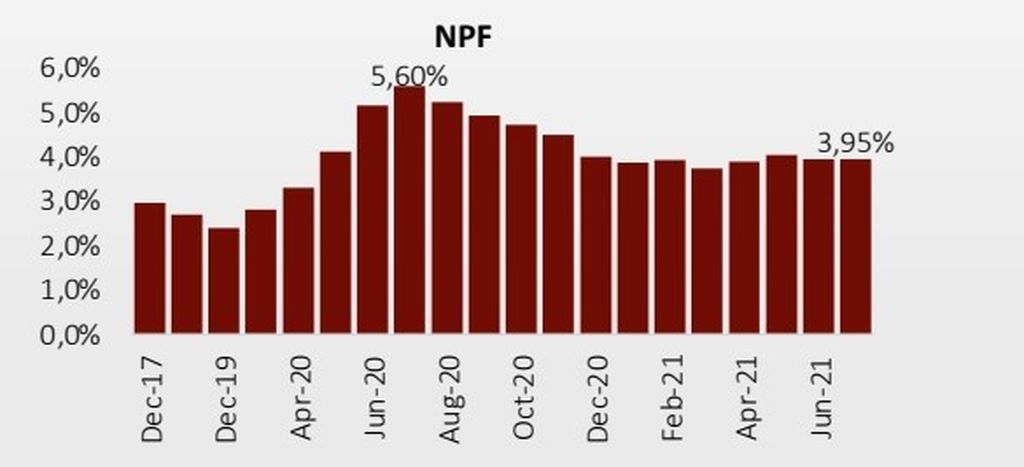

Berdasarkan data Otoritas Jasa Keuangan, NPF perusahaan pembiayaan pada Juli 2021 berada pada posisi 3,95 persen. Posisi ini relatif stabil dibandingkan sebulan sebelumnya yang 3,96 persen atau posisi awal tahun (Januari 2021) yang tercatat 3,9 persen. NPF Juli 2021 bahkan sudah jauh lebih rendah dibandingkan posisi Juli 2020 di mana NPF mencapai posisi terburuk, yakni 5,60 persen.

Ketua Asosiasi Perusahaan Pembiayaan Indonesia (APPI) Suwandi Wiratno menyatakan, program relaksasi restrukturisasi pembiayaan membantu NPF terjaga stabil. ”Relaksasi restrukturisasi tak hanya membantu perusahaan menjaga kualitas pembiayaan, tetapi juga dari sisi debitor, mereka mendapat tambahan waktu dan keringanan untuk melunasi angsurannya,” ujarnya saat dihubungi Senin (13/9/2021).

Meski demikian, outstanding dari restrukturisasi pembiayaan belum juga turun, malah bertambah. Mengutip data OJK, restrukturisasi pembiayaan pada akhir 2020 mencapai Rp 169,24 triliun dan berasal dari 5,57 juta kontrak. Jumlah itu meningkat menjadi Rp 211 triliun pada 16 Agustus, terdiri dari 5,15 juta kontrak.

Kompas

Kinerja NPF dari industri perusahaan pembiayaan. Sumber: OJK

Di sisi lain, kinerja bisnis industri pembiayaan masih terkontraksi. Sampai Juli 2021, total penyaluran pembiayaan mencapai Rp 359 triliun atau turun 9,9 persen secara tahunan. Dari jumlah itu, 60-65 persen berasal dari pembiayaan kendaraan roda dua dan empat. Sebesar 30 persen berasal pembiayaan alat berat dan sisanya dari pembiayaan lain.

Menurut Suwandi, masih terus bertambahnya restrukturisasi pembiayaan dan belum bertumbuh positifnya kinerja pembiayaan itu disebabkan oleh kenaikan jumlah kasus Covid-19 yang memicu pemberlakuan pembatasan kegiatan masyarakat (PPKM) yang diperpanjang oleh pemerintah hingga beberapa kali.

”Debitor perusahaan pembiayaan itu kebanyakan perorangan yang mengangsur kendaraan roda dua atau empat untuk usaha atau konsumsi sehari-hari. Ada juga pengemudi ojek daring ataupun kurir. Maka, ketika ada pembatasan sosial, yang mengurangi penghasilan mereka, ini juga berdampak pada kami,” ujar Suwandi.

Kualitas pembiayaan

Suwandi menambahkan, stabilnya NPF di tengah minusnya pertumbuhan pembiayaan itu menunjukkan bahwa perusahaan pembiayaan lebih berhati-hati dalam menyalurkan pembiayaan dan menjaga kualitas penyaluran pembiayaannya. ”Kualitas pembiayaan ini yang perlu terus dijaga,” ujarnya.

Hal senada juga disampaikan Direktur Keuangan Adira Finance I Dewa Made Susila. Per Agustus 2021, NPF perusahaan stabil pada posisi 2,8 persen atau sama bila dibandingkan dengan bulan sebelumnya.

Kompas

Kinerja restrukturisasi kredit bank dan pembiayaan. Sumber: OJK

”Perusahaan berusaha menjaga kualitas aset dengan menerapkan prinsip manajemen risiko dengan hati-hati. Untuk itu, perusahaan melakukan langkah-langkah strategis untuk menjaga NPF, antara lain lebih tersegmentasi dan selektif terhadap nasabah pembiayaan baru, terutama pada sektor dan area yang terdampak Covid-19, meningkatkan aktivitas desk collection untuk mengingatkan nasabah dan memberikan informasi kepada nasabah terkait alternatif kanal pembayaran Adira Finance,” ujar Made.

Ia menjelaskan, sampai Agustus 2021, jumlah nasabah yang pinjamannya telah direstrukturisasi mencapai sekitar 831.000 kontrak atau sekitar Rp 19 triliun. Adapun secara segmen, sekitar 60 persen berada di segmen pembiayaan mobil dan 40 persen sisanya adalah segmen sepeda motor.

Adapun secara kinerja, hingga Agustus 2021, pembiayaan baru anak usaha dari Bank Danamon ini mencapai Rp 15,6 triliun, naik 32 persen secara tahunan. Hampir seluruh segmen mengalami kenaikan, terutama pada segmen mobil baru dan mobil bekas.

”Pertumbuhan ini didukung oleh insentif atas PPnBM (Pajak Penjualan atas Barang Mewah) serta membaiknya aktivitas ekonomi dan bisnis di semester I-2021 dan kenaikan harga komoditas,” ujar Made.

SUMBER: OTORITAS JASA KEUANGAN

Kinerja perusahaan pembiayaan. Sumber: OJK

Kondisi NPF yang terjaga juga tercatat di Clipan Finance. Anak usaha dari Bank Panin ini pada Agustus 2021 mencatat NPF pada posisi 1,37 persen. ”Restrukturisasi membantu pengendalian NPF,” ujar Direktur Utama Clipan Finance Harjanto Tjitohardjojo.

Ia menjelaskasn, dari total restrukturisasi pembiayaan di Clipan Finance yang sebesar Rp 3,47 triliun, saat ini tersisa Rp 64,8 miliar. Adapun portofolio restrukturisasi pembiayaan meliputi 80 persen mobil baru dan bekas serta sisa 20 persenya adalah pembiayaan modal kerja UMKM.

Harjanto menjelaskan, menjaga kualitas penyaluran pembiayaan menjadi resep keberhasilannya agar restrukturisasi bisa cepat selesai. ”Clipan mengevaluasi pelanggan yang membutuhkan restrukturisasi seperti itikad baik, prospek bisnis, serta laporan keuangan enam bulan terakhir, dan hal-hal lain untuk memverifikasi kelayakan pelanggan,” ujarnya.

Keputusan untuk memberikan relaksasi restrukturisasi pembiayaan tertuang dalam Peraturan OJK (POJK) Nomor 58 Tahun 2020 tentang Perubahan atas Peraturan Otoritas Jasa Keuangan Nomor 14/POJK.05/2020 tentang Kebijakan Countercyclical Dampak Penyebaran Coronavirus Disease 2019 bagi Lembaga Jasa Keuangan Non-Bank. Salah satu poin penting dari POJK itu adalah tenggat restruktursasi pembiayaan diperpanjang hingga 17 April 2022 setelah sebelumnya pada 31 Desember 2020.