Selain menawarkan saham dan melakukan penawaran umum terbatas, beberapa emiten juga mengeluarkan surat utang. Pasar obligasi masih bergantung pada keberhasilan penanganan pandemi Covid-19.

Oleh

joice tauris santi

·3 menit baca

KOMPAS/RADITYA HELABUMI

Layar monitor menampilkan pergerakan Indeks Harga Saham Gabungan (IHSG) di Gedung Bursa Efek Indonesia, Jakarta, Senin (9/8/2021). Awal pekan ini menandai 44 tahun diaktifkannya kembali Pasar Modal Indonesia. Berdasar catatan arsip Bursa Efek Indonesia (BEI), Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda pada Desember 1912. Setelah ditutup akibat Perang Dunia I dan II serta vakum pada kurun waktu 1956-1977, Bursa Efek diresmikan kembali oleh Presiden Soeharto pada 10 Agustus 1977.

JAKARTA, KOMPAS — Pendanaan dari pasar modal masih marak pada semester kedua tahun ini. Selain menawarkan saham dan melakukan penawaran umum terbatas, beberapa emiten juga mengeluarkan surat utang. Pasar obligasi pada semester kedua ini masih bergantung pada, antara lain, penanganan pandemi Covid-19 juga siklus suku bunga.

PT Tower Bersama Infrastructure Tbk akan menerbitkan obligasi Rp 1,2 triliun. Penerbitan obligasi terbaru ini merupakan bagian dari Obligasi Berkelanjutan V Tower Bersama Infrastructure dengan total target dana sebesar Rp 15 triliun. Dalam penerbitan obligasi tahap pertama tahun ini, Tower Bersama Infrastructure hanya menawarkan satu seri obligasi saja. Demikian pengumuman pada Kustodian Sentral Efek Indonesia (KSEI) pada Selasa (10/8/2021).

Tower Bersama Infrastructure menawarkan obligasi dengan tenor selama 370 hari atau satu tahun lebih. Obligasi itu akan jatuh tempo pada 29 Agustus 2022 mendatang. Adapun tingkat bunga tetap yang ditawarkan adalah tetap sebesar 4,25 persen per tahun. Masa penawaran umum obligasi Tower Bersama Infrastructure akan berlangsung pada 12-13 Agustus 2021.

Sementara itu, emiten properti PT PP Properti Tbk juga merencanakan penerbitan surat utang senilai Rp 500 miliar. PP Properti melakukan penawaran umum berkelanjutan (PUB) Obligasi Berkelanjutan II PP Properti Tahap III Tahun 2021 dengan pokok obligasi sebesar-besarnya Rp 500 miliar.

Penerbitan obligasi terbaru ini merupakan bagian dari Obligasi Berkelanjutan V Tower Bersama Infrastructure dengan total target dana sebesar Rp 15 triliun.

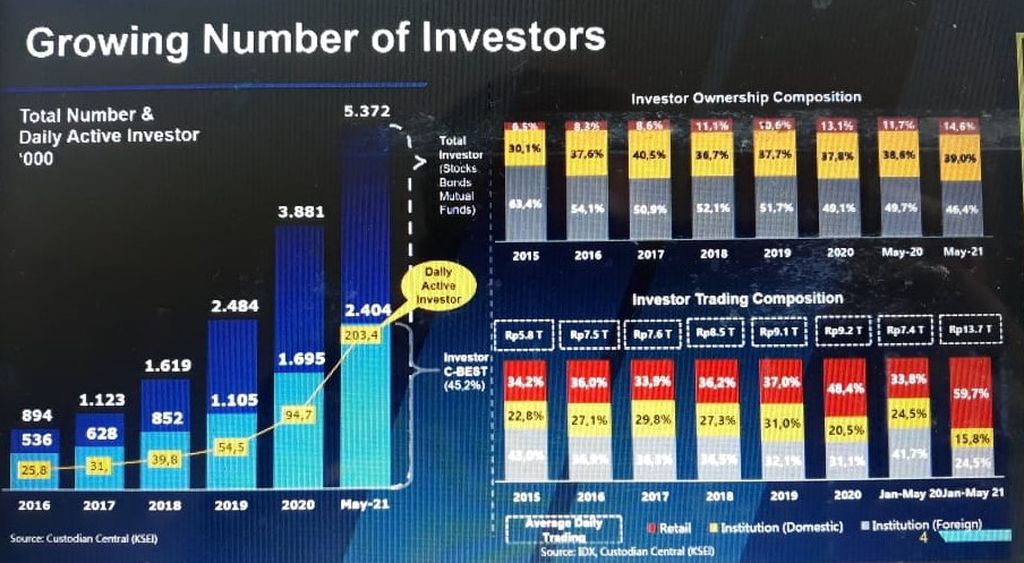

Jumlah investor pasar modal dan jumlah transaksi pasar modal sampai dengan Mei 2021. Sumber: Kustodian Sentral Efek Indonesia (KSEI)

Penerbitan obligasi ini merupakan rangkaian PUB Obligasi Berkelanjutan II PP Properti dengan target dana total yang dihimpun sebesar Rp 2,4 triliun. Sebelumnya, PP Properti telah menerbitkan obligasi dalam Obligasi Berkelanjutan II PP Properti senilai Rp 716,46 miliar. Obligasi tersebut diterbitkan pada 2020 dan 2021.

Dua faktor

Sementera itu, Portofolio Manager Fixed Income Manulife Asset Management Indonesia Laras Febriany, mengatakan, ketahanan pasar obligasi lebih baik pada tahun ini meskipun ada ledakan kasus Covid-19. “Ledakan kasus Covid-19 setelah libur Lebaran yang lalu memang sudah diperkirakan dan diantisipasi oleh pemerintah maupun pelaku pasar obligasi. Sehingga meskipun jumlah kasus positif Covid-19 tersebut melonjak di atas ekspektasi pemerintah, namun tidak berdampak buruk ke pasar obligasi. Ketahanan pasar obligasi yang lebih baik di tahun ini didukung oleh beberapa faktor positif,” ujarnya.

Secara umum ada dua faktor penting yang dapat mendukung pergerakan pasar obligasi, yaitu siklus suku bunga dan mekanisme dari sisi permintaan dan penawaran. “Kebutuhan untuk menjaga stabilitas rupiah, inflasi yang terkendali, dan upaya untuk mendorong perekonomian membuat Bank Indonesia mempertahankan kebijakan moneter akomodatif yang berdampak positif bagi pasar obligasi. Kondisi makro yang relatif positif berkontribusi pada imbal hasil riil obligasi Indonesia yang menarik,” kata Laras dalam risetnya.

Pemerintah mengurangi target pembiayaan utang di tahun ini sebesar Rp 283 triliun atau menjadi Rp 924 triliun. Pemerintah berencana untuk menggunakan sisa lebih pembiayaan anggaran yang berpotensi mengurangi target pembiayaan sekitar 24 persen.

Pergerakan Indeks Harga Saham Gabungan (IHSG) terpantau melalui layar di Gedung Bursa Efek Indonesia, Senin (9/8/2021). Pada penutupan perdagangan IHSG ditutup melemah 75,97 poin atau 1,22 persen di level 6.127.

Menurut Laras, langkah pemerintah mengurangi pasokan obligasi pada semester II-2021 menjadi katalis positif yang dapat mendukung pergerakan obligasi menjelang akhir tahun. Pemerintah mengurangi target pembiayaan utang di tahun ini sebesar Rp 283 triliun atau menjadi Rp 924 triliun. Pemerintah berencana untuk menggunakan sisa lebih pembiayaan anggaran yang berpotensi mengurangi target pembiayaan sekitar 24 persen.

Pemerintah juga berencana untuk mengoptimalkan penerbitan obligasi ritel yang diharapkan dapat meningkatkan gairah investor domestik berinvestasi di pasar obligasi. Penanganan pandemi yang efektif dan cepat turut diperlukan untuk mendorong sentimen yang lebih positif di pasar obligasi.