Fenomena ”refinancing” mendorong maraknya pelunasan kredit korporasi pada perbankan nasional. Laju pelunasan kredit pada 2020 jauh lebih cepat dibandingkan dengan tahun-tahun sebelumnya.

Oleh

M Fajar Marta

·4 menit baca

Pada 2020, pertumbuhan utang luar negeri perusahaan bukan lembaga keuangan yang meliputi swasta dan badan usaha milik negara atau BUMN mencapai 10,2 miliar dollar AS atau setara Rp 148 triliun pada kurs Rp 14.500 per dollar AS.

Dibandingkan dengan tahun-tahun sebelumnya, laju tersebut tak jauh berbeda. Dalam empat tahun terakhir, pertumbuhan utang luar negeri perusahaan bukan lembaga keuangan (PBLK) rata-rata sekitar 10,6 miliar dollar AS.

Hal yang menjadi pertanyaan adalah mengapa laju utang luar negeri PBLK pada 2020 yang notabene merupakan tahun pandemi Covid-19 tak jauh berbeda dengan tahun-tahun sebelum pandemi?

Bukankah laju utang perusahaan selama pandemi seharusnya jauh lebih rendah mengingat aktivitas ekonomi sangat lesu baik dari sisi produksi maupun konsumsi.

Selama pandemi, sebagian besar perusahaan tentu tidak membutuhkan tambahan modal kerja karena produksi mereka turun drastis akibat lemahnya daya beli masyarakat. Perusahaan juga tak mungkin menambah investasi sebab kapasitas produksi yang mereka miliki pun tak terpakai seluruhnya. Lalu, mengapa perusahaan tetap saja berutang seperti tahun-tahun sebelum pandemi?

Ternyata, mereka berutang dari luar negeri bukan untuk meningkatkan kinerja atau berinvestasi, melainkan sebagai upaya refinancing untuk melunasi utang di dalam negeri.

KOMPAS/TOTOK WIJAYANTO

Ilustrasi valuta asing.

Guna mengatasi resesi ekonomi akibat pandemi Covid-19, hampir semua negara menggelontorkan stimulus fiskal dalam jumlah besar dan bank sentralnya menerapkan kebijakan quantitative easing atau likuiditas yang sangat longgar.

Tujuannya untuk merangsang masyarakat kembali berbelanja sehingga ekonomi bisa berputar kembali. Bunga utang yang rendah pada industri perbankan dan pasar obligasi juga akan mendorong gairah pelaku usaha untuk meminjam modal sehingga kinerja sektor riil akan pulih kembali.

Kendati demikian, dampak pandemi Covid-19 terhadap ekonomi tiap negara berbeda-beda, begitu pula dengan laju pemulihannya. Kondisi ini menyebabkan terjadinya ketidakseimbangan dalam pasar finansial global, termasuk pasokan dan distribusi valuta asing (valas). Dampaknya, tercipta disparitas suku bunga (differential interest rate) antarnegara.

Ada ketidakseimbangan dalam pasar finansial global, termasuk pasokan dan distribusi valuta asing (valas). Dampaknya, tercipta disparitas suku bunga (differential interest rate) antarnegara.

Kondisi inilah yang dimanfaatkan perusahaan nonlembaga keuangan Indonesia untuk melakukan refinancing. Mereka menarik utang dengan menerbitkan obligasi atau melalui perbankan di luar negeri dengan bunga yang relatif lebih rendah. Kemudian menggunakannya untuk melunasi utang mereka di dalam negeri, terutama yang berbentuk valas.

Kompas/Heru Sri Kumoro

Deretan gedung bertingkat di Jakarta, Rabu (26/5/2021).

Berdasarkan data Bank Indonesia, penarikan utang luar negeri pada 2020 sebagian besar berasal Amerika Serikat, China, dan Hong Kong. China yang ekonominya lebih cepat pulih dibandingkan negara-negara lain cukup agresif berinvestasi dan menyalurkan pinjaman ke pemerintah serta pelaku usaha di negara lain seiring melimpahnya likuiditas mereka.

Suku bunga pinjaman dan surat utang di negara-negara tersebut relatif lebih rendah dibandingkan di Indonesia. Bank-bank BUMN, contohnya, menetapkan bunga kredit dalam dollar AS yang lebih tinggi dibandingkan bunga pinjaman di AS dan Hong Kong, dengan selisih 50-75 basis poin (bps). Dengan demikian, refinancing akan mengurangi beban bunga yang harus dibayar perusahaan.

Bagi perusahaan-perusahaan domestik, tentu tak mudah mengajukan pinjaman atau menerbitkan obligasi di luar negeri. Karena itu, praktik refinancing ini lebih banyak dilakukan oleh korporasi yang memiliki afiliasi dengan pihak asing, seperti perusahaan campuran yang sebagian sahamnya dimiliki asing atau perusahaan besar yang memiliki jejaring luas di luar negeri.

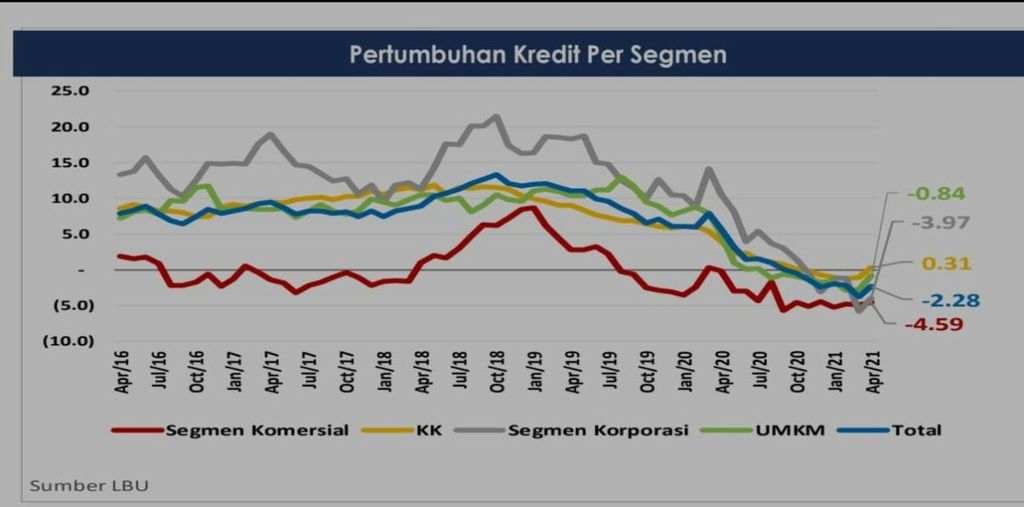

Kredit terkontraksi

Fenomena refinancing inilah yang mendorong maraknya pelunasan kredit korporasi pada perbankan nasional. Laju pelunasan kredit pada 2020 jauh lebih cepat dibandingkan tahun-tahun sebelumnya. Nominal pelunasan kredit selama 2020 juga lebih besar ketimbang kredit baru yang disalurkan. Dampaknya, baki debet kredit perbankan nasional pun menyusut atau terkontraksi.

Kompas

Data Pertumbuhan Penyaluran Kredit Perbankan

Sudah tujuh bulan berturut-turut penyaluran kredit mengalami kontraksi atau pertumbuhan negatif. Dimulai pada Oktober 2020 tatkala pertumbuhan kredit tahunan (year on year/yoy) tercatat minus 0,47 persen hingga April 2021 sebesar minus 2,28 persen.

Praktik refinancing akan berkurang seiring kian membaiknya perekonomian Indonesia dan makin seimbangnya pasar finansial global. Fenomena pelunasan kredit sebenarnya tak perlu terlalu dirisaukan sepanjang perbankan mampu menyalurkan kredit baru yang jauh lebih banyak. Sebab, penyaluran kredit baru inilah yang akan berdampak langsung terhadap pemulihan ekonomi nasional.