Perkembangan Tekfin Peminjaman Harus Dibarengi Peningkatan Literasi Digital

Perkembangan teknologi finansial peminjaman, yang menyediakan akses finansial yang inklusif bagi seluruh masyarakat Indonesia, harus diikuti peningkatan regulasi terkait perlindungan konsumen dan pematangan industri.

Oleh

ERIKA KURNIA

·5 menit baca

DIDIE SW

Ilustrasi tekfin

JAKARTA, KOMPAS — Teknologi finansial atau tekfin peminjaman menyediakan akses finansial yang inklusif bagi seluruh masyarakat Indonesia karena persyaratan yang minimal. Peningkatan regulasi terkait perlindungan konsumen dan pematangan industri tekfin penting untuk mengatasi berbagai kendala, termasuk rendahnya literasi digital masyarakat.

Kondisi tersebut tergambar dalam makalah publikasi lembaga kajian advokasi Center for Indonesian Policy Studies (CIPS), didukung oleh Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) berjudul ”Meningkatkan Perlindungan Konsumen Fintech P2P Lending Berpenghasilan Rendah”.

Dalam diskusi virtual, Selasa (16/3/2021), Associate Researcher CIPS Ajisatria Suleiman memaparkan, tekfin peminjaman atau biasa dikenal peer-to-peer (P2P) lending bisa membantu masyarakat yang tidak dapat menjangkau fasilitas kredit perbankan atau lembaga pembiayaan.

Survei Global Index di 2018 menunjukkan, hanya 18 persen masyarakat yang bisa meminjam uang secara resmi melalui bank atau kartu kredit. Sementara itu, kartu kredit hanya dimiliki 6 persen populasi Indonesia sampai Maret 2019.

”Ini menjadi peluang bagi tekfin, terlebih dengan meningkatnya akses ponsel pintar. Dua pertiga masyarakat yang tidak memiliki rekening bank punya ponsel pintar, artinya mereka berpotensi mengakses layanan keuangan digital termasuk P2P lending,” kata Ajisatria.

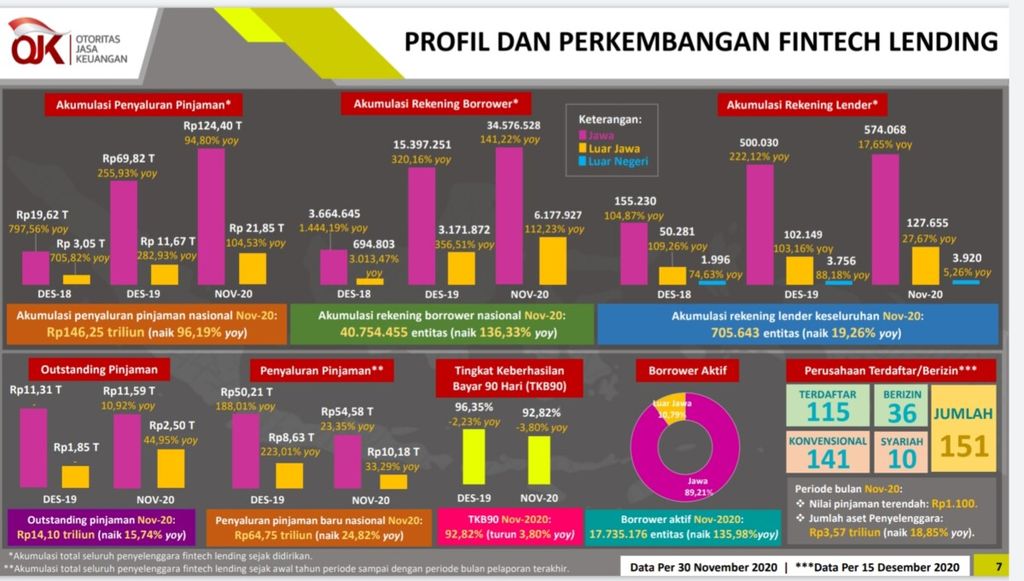

OTORITAS JASA KEUANGAN

Perkembangan tekfin peer to peer lending 2020.

Tekfin peminjaman yang juga dikenal sebagai pinjaman online atau pinjaman daring juga mampu menyasar masyarakat berpenghasilan rendah. Ini difasilitasi sejumlah penyelenggara tekfin peminjaman tunai tanpa agunan. Pengguna bisa meminjam uang secara instan kurang dari Rp 5 juta dengan jangka waktu cicilan harian atau tanpa cicilan.

Fasilitas yang ditawarkan tekfin peminjaman dinilai bermanfaat kendati mereka mematok bunga atau biaya administrasi yang lebih tinggi daripada pinjaman bank dan menggunakan data pribadi untuk menilai kemampuan peminjam (credit scoring). Hal tersebut pun kerap menimbulkan masalah.

Aduan resmi yang diterima Otoritas Jasa Keuangan (OJK) terkait tekfin sejak 2015 hingga 2020 menunjukkan, penagihan yang agresif menjadi laporan terbanyak yang diadukan peminjam. Disusul restrukturisasi kredit, legalitas produk, biaya dan penalti yang tersembunyi, dan informasi umum. Data ini juga tidak berbeda dengan temuan Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI).

Pada kesempatan sama, Ketua Pengurus Harian Yayasan Lembaga Konsumen Indonesia (YLKI) Tulus Abadi menilai, masalah yang dihadapi masyarakat saat memanfaatkan tekfin peminjaman disebabkan rendahnya literasi digital masyarakat Indonesia.

Survei Otoritas Jasa Keuangan (OJK) 2019 menunjukkan, tingkat literasi masyarakat Indonesia masih 38,03 persen dari total populasi. Sementara tingkat inklusi keuangan jauh lebih tinggi. Artinya, banyak masyarakat telah menggunakan produk jasa keuangan tanpa memahami benar pemanfaatan dan aturannya.

Rendahnya indeks keberdayaan konsumen (IKK), yang menunjukkan tingkat keberanian konsumen apabila tidak puas atau merasa dirugikan dengan produk dan layanan perdagangan, juga jadi kendala. Pada 2019, IKK Indonesia hanya 41,7.

”IKK kita baru di level ’mampu’ dari empat tingkatan yang ada, yaitu ’paham’ yang terendah, lalu ’mampu’, ’kritis’, dan ’berdaya’. Ini berimplikasi serius pada proses bisnis dan pemahaman masyarakat ketika berinteraksi dengan pemberi pinjaman. Apalagi, kita baru mengalami lompatan sangat keras di sektor digital,” ujar Tulus.

Rendahnya literasi dan keberdayaan dinilai menjadi alasan masyarakat jarang membaca syarat dan ketentuan yang berlaku dari suatu layanan. Tidak mengherankan jika pengguna layanan peminjaman daring terjebak bunga tinggi, denda harian, dan aturan lain yang merugikan ketika mereka melakukan pelanggaran.

”Konsumen kita mungkin banyak yang tidak menyadari kalau pinjam di tekfin bunganya tinggi, lalu ada data pribadi yang diakses karena mereka tidak membaca prasyaratnya. Jadi, kalau ada orang yang mengadu diteror karena menunggak kredit, saya hanya bisa kasih saran, lunasi atau ngemplang. Kasus seperti itu biasanya hanya dicuekin polisi atau ditangani OJK kalau terbukti ilegal,” ujarnya.

Berdasarkan data YLKI, pengaduan masyarakat terkait layanan keuangan selalu menempati urutan pertama sejak tujuh tahun terakhir. Adapun terkait pinjaman daring, aduannya mendominasi sejak 2019. Aduan terkait ini sebanyak 68,9 persen bersumber dari tekfin peminjaman ilegal dan sebanyak 31,1 persen dari tekfin peminjaman legal.

Analis Senior Direktorat Pengaturan Perizinan dan Pengawasan Fintech OJK Tomi Joko Irianto mengatakan, rendahnya literasi masih diupayakan pemerintah dengan meningkatkan edukasi, sosialisasi, dan peningkatan regulasi. OJK juga dinilai selalu mengedepankan prinsip perlindungan konsumen seperti diatur dalam Peraturan OJK Nomor 01/POJK.07/ 2013 tentang Perlindungan Konsumen Sektor Jasa Keuangan.

”Kami sudah mewajibkan penyelenggara peminjaman daring terdaftar untuk mengadakan sosialisasi 12 kali dalam setahun dengan roadshow. Lalu, mewajibkan platform mencantumkan peringatan kepada pengguna sebelum bertransaksi dan edukasi melalui media massa dan media sosial bersama OJK dan AFPI,” tuturnya.

Tomi mengatakan, OJK juga rutin melakukan evaluasi dan pengawasan secara berkala kepada penyelenggara peminjaman daring. Sejauh ini, OJK telah menutup 3.107 tekfin peminjaman ilegal. Sekarang hanya ada 148 tekfin peminjaman legal yang terdaftar di OJK.

Kepada masyarakat, OJK mengingatkan agar tidak mendaftar dan menggunakan layanan tekfin peminjaman ilegal. Ini bisa dihindari dengan mengecek kejelasan lokasi kantor, menghindari penawaran melalui SMS, serta mencari tahu transparansi hak dan kewajiban pihak-pihak yang terlibat. Lalu, perhatian dengan proses penagihan yang tidak beretika dan akses data pribadi yang berlebihan.

Terkait akses data pribadi, OJK mengingatkan, platform tekfin peminjaman hanya boleh mengakses kamera, lokasi, dan mikrofon dari ponsel pengguna aplikasi. Adapun permintaan akses kontak pengguna untuk kepentingan credit scoring diharapkan tidak dimanfaatkan untuk perundungan konsumen.

”Sekarang pun analisis kelayakan pemberian pinjaman dilakukan oleh mesin. Penyelenggara bisa bekerja sama dengan lembaga penyedia data, seperti Lembaga Pengelolaan Informasi Perkreditan (LPIP),” katanya.