Perluasan Akses Internet Dorong Inklusi Keuangan dan Pemulihan Ekonomi

Dalam upaya meningkatkan produktivitas dan kesejahteraan masyarakat desa, infrastruktur internet perlu dibangun. Melalui koneksi internet, kemajuan desa juga akan turut membawa kemajuan bagi Indonesia.

Oleh

SHARON PATRICIA

·5 menit baca

KOMPAS/ANGGER PUTRANTO

Ilustrasi sulitnya mengakses sinyal telepon seluler.

Internet bisa dikatakan sudah menjadi kebutuhan primer untuk membantu masyarakat meningkatkan produktivitas, tak terkecuali bagi masyarakat desa. Melalui internet, aktivitas ekonomi dapat tetap berjalan sekalipun saat ini dibatasi pandemi Covid-19.

Merujuk pada DataReportal yang dikutip pada Senin (18/1/2021), sepanjang 2019, ada sekitar 168,3 juta orang Indonesia yang berbelanja secara dalam jaringan (daring). Nilai pembelian barang konsumsi pun tercatat mencapai 19,88 miliar dollar AS atau setara Rp 281,03 triliun dengan rata-rata pengeluaran setiap konsumen per tahun sekitar Rp 1,6 juta.

Orang-orang yang berbelanja secara daring tentu telah terkoneksi dengan internet. Di sisi lain, masih ada warga Indonesia yang belum terhubung dengan internet.

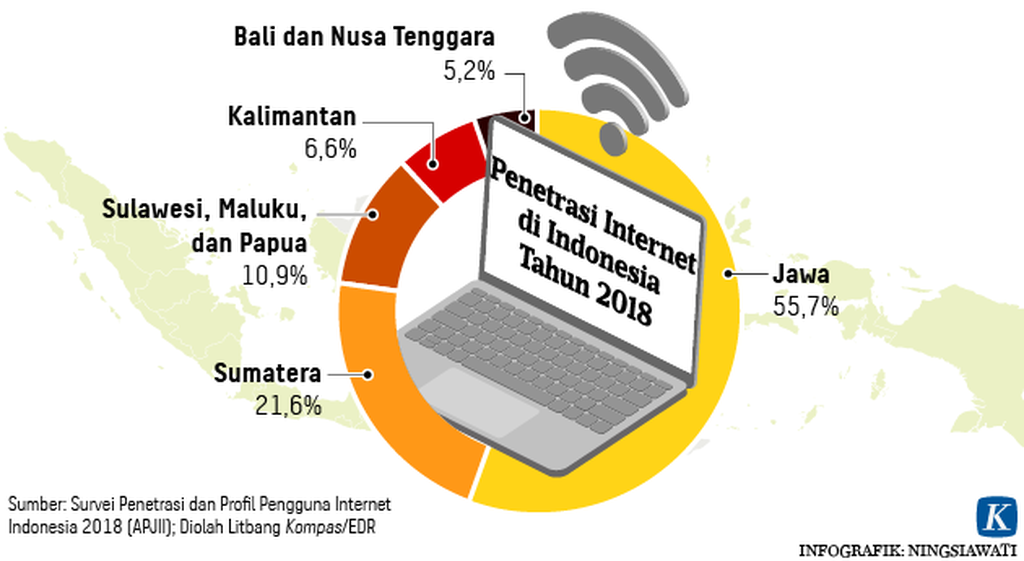

Hasil survei yang dilakukan Asosiasi Penyelenggara Jasa Internet Indonesia (APJII) per triwulan II-2020 menunjukkan total pengguna internet di Indonesia mencapai 196,7 juta pengguna atau sekitar 73,7 persen dari populasi. Di sisi lain, masih ada sekitar 70 juta warga Indonesia belum menikmati akses internet.

Dari 196,7 juta pengguna, menurut survei APJII, sebagian besar masih terkonsentrasi di Pulau Jawa. Artinya, sebagian besar warga yang belum menikmati akses internet berada di luar Pulau Jawa.

Absennya internet di luar Pulau Jawa secara khusus dirasakan oleh masyarakat desa. Dari 75.436 desa di Indonesia, sebanyak 12.548 desa belum mendapat akses broadband (koneksi internet berkecepatan di atas 256 kilobit per detik). Bahkan, 4.793 desa lainnya yang tersebar di 122 kabupaten masih blank-spot (area yang tidak tersentuh sinyal komunikasi).

Peneliti Institute for Development of Economics and Finance (Indef), Esther Sri Astuti, menyampaikan, perkembangan ekonomi digital membuka peluang untuk mempercepat transformasi dalam mewujudkan kesejahteraan perdesaan yang berkelanjutan. Melalui ekonomi digital, persoalan di aspek permodalan, pemasaran, produksi, dan logistik dapat diatasi.

”Namun, memang dalam implementasinya masih menghadapi sejumlah tantangan. Misalnya, masalah logistik karena rantai pasok produk dari desa yang belum terintegrasi dengan perekonomian perkotaan serta infrastruktur internet yang kurang menjangkau desa-desa,” ujar Esther saat dihubungi.

Strateginya, kata Esther, bisa dilakukan dengan mengadakan sistem pembayaran digital, kontrak keuangan pintar, pelatihan daring, penguatan sistem alamat, mengadakan hub digital perdesaan, dan kolaborasi. Melalui upaya ini, pengembangan ekonomi digital di perdesaan dapat semakin masif dan bisa memperbaiki perekonomian desa di Indonesia.

DOKUMEN BADAN INFOKOM NTT.

Menteri Komunikasi dan Informatika Johnny G Plate meresmikan sarana telekomunikasi untuk layanan internet di Desa Woloklibang, Kecamatan Adonara Tengah, Pulau Adonara, Flores Timur, NTT, Kamis (25/6/2020).

Mengutip dari Buletin APJII yang terbit pada Desember 2020, Ketua Umum APJII Jamalul Izza menyampaikan, pada 2021 APJII akan berfokus mengerjakan program Desa Internet Mandiri dengan membangun akses internet di desa-desa. Targetnya, seluruh desa sudah bisa tersambung internet pada 2022.

”Kami menyasar desa-desa atau daerah yang benar-benar blank spot dan tidak masuk kategori 3T (terluar, terdepan, dan tertinggal). Soalnya, daerah 3T sudah menjadi fokus dan tugas pemerintah,” ujar Jamal.

Menteri Desa, Pembangunan Daerah Tertinggal, dan Transmigrasi Abdul Halim Iskandar pernah menyampaikan, kementerian mengharapkan kerja sama dengan perguruan tinggi. Kerja sama ini untuk mengedukasi masyarakat dan menyiapkan teknologi guna mendukung desa digital (Kompas, 10/6/2020).

Permodalan

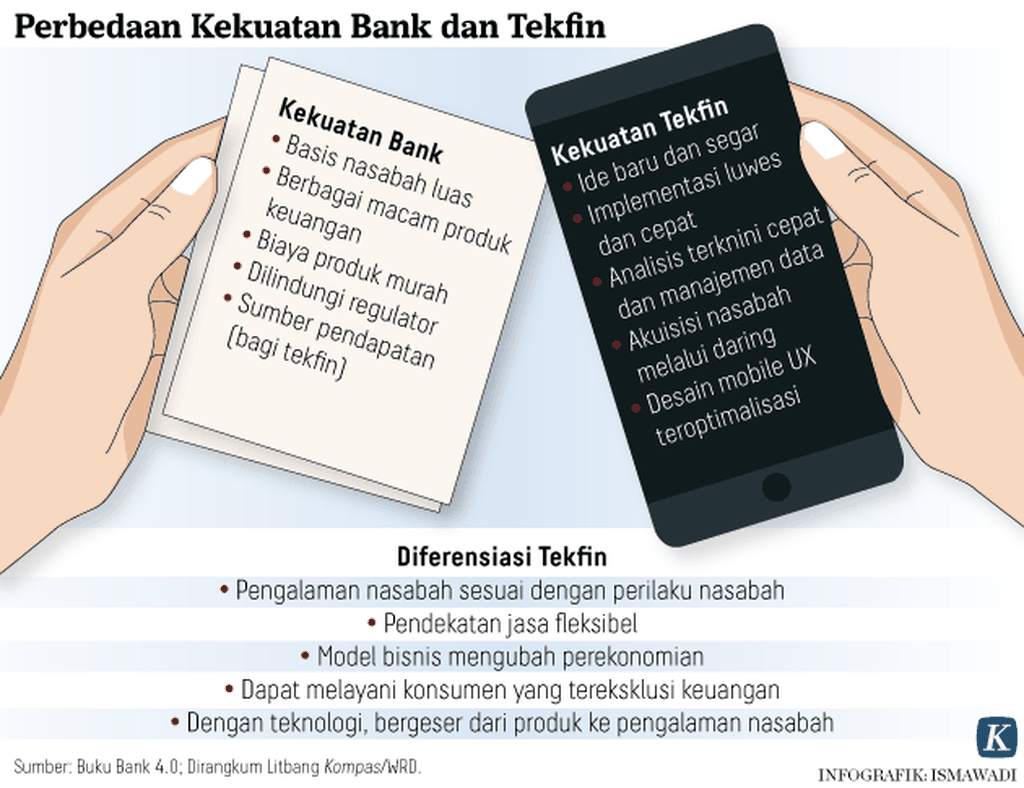

Berkembangnya ekonomi digital juga sepatutnya diiringi pertumbuhan penyaluran pinjaman dari perusahaan teknologi finansial (tekfin) P2P lending (layanan pinjam-meminjam uang berbasis teknologi informasi) di desa-desa. Langkah ini sebagai upaya untuk mengatasi persoalan permodalan yang dihadapi pelaku usaha mikro, termasuk petani.

KOMPAS/TATANG MULYANA SINAGA

Warga Desa Gelaranyar, Kabupaten Cianjur, Jawa Barat, mengolah nira menjadi gula semut aren, Sabtu (17/8/2019). Berkat internet, gula aren dari desa itu dipasarkan BUMDes lewat media sosial sehingga diburu pembeli dari luar daerah, seperti Bandung, Bekasi, dan Sumedang.

Hasil survei Dampak Covid-19 terhadap Pelaku Usaha Jilid II oleh Badan Pusat Statistik yang terbit pada Desember 2020 menunjukkan, dari 100 pelaku usaha yang bergerak di sektor pertanian, 82 pelaku mengaku membutuhkan bantuan modal usaha. Dari jumlah itu, hanya 15 persen yang bisa mengakses permodalan dari lembaga keuangan.

Sayangnya, penyaluran pinjaman dari perusahaan tekfin masih berpusat di Jawa. Otoritas Jasa Keuangan mencatat, per November 2020, dari total penyaluran pinjaman baru secara nasional sejumlah Rp 64,75 triliun, sebesar Rp 48,7 triliun disalurkan bagi peminjam di Pulau Jawa.

Ketua Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) Adrian Gunadi menyampaikan, AFPI terus berupaya memperluas jangkauan pendanaan dari tekfin P2P lending secara nasional. Salah satunya dengan mewajibkan setiap anggota AFPI melakukan sosialisasi sebagai syarat perizinan.

”Selain itu, kami juga bekerja sama dengan berbagai pemangku kepentingan, mulai dari akademisi hingga regulator, untuk membantu pemerataan layanan peminjaman dana berbasis digital,” kata Adrian.

KOMPAS/ABDULLAH FIKRI ASHRI

Presiden Joko Widodo hadir dalam peresmian program kewirausahaan dan digitalisasi pertanian di Sliyeg, Kabupaten Indramayu, Jawa Barat, Kamis (7/6/2018).

Kemudahan layanan tekfin juga turut meningkatkan literasi keuangan, termasuk di berbagai negara. Secara khusus, bagi mereka yang belum terhubung dengan layanan perbankan.

Dalam buku Bank 4.0: Banking Everywhere, Never at a Bank (2019) dituliskan, sebanyak 2,5 miliar orang yang tidak memiliki rekening bank kemungkinan besar memang tidak akan membutuhkannya di masa depan. Pada 2030, rekening bank hanya akan menjadi tempat menyimpan nilai yang dilihat melalui ponsel bagi mayoritas nasabah yang telah masuk sistem perbankan.

Inklusi keuangan di Bangladesh pada tahun 2000 hanya sekitar 14 persen, tetapi saat ini hampir 40 persen penduduk usia dewasa menggunakan bKash untuk melakukan berbagai pembayaran melalui ponsel. Bahkan, ketika bank sentral membatasi penyedia layanan keuangan seluler, semakin banyak warga Bangladesh yang memiliki kartu SIM sehingga dapat menyimpan uang tunai di ponsel.

Brett King, penulis buku, juga mencatat, pada tahun yang sama terjadi peningkatan inklusi keuangan di Kenya dari awalnya 27 persen, saat ini hampir 100 persen penduduk usia dewasa menggunakan M-Pesa. Warga India pun demikian, dari 557 juta orang yang tidak memiliki rekening bank pada 2011 berkurang menjadi 233 juta orang pada 2015.

Paytm, dompet digital terkemuka di India, kini memiliki 280 juta pengguna dan menargetkan 500 juta pengguna dalam tiga tahun. Layanan ini pun telah bekerja sama dengan Softbank dari Jepang dan Alipay dari China.

”Rekening bank saat ini sedang dalam proses transisi yang ditingkatkan oleh kecerdasan buatan untuk merespons kebutuhan keuangan. Mari kita periksa prinsip-prinsip di balik rekening bank cerdas abad ke-21 dan bagaimana hal itu akan mengubah cara hidup dengan uang Anda,” tulis King.