”Multifinance” Manfaatkan Momentum Relaksasi Kredit Mobil

Relaksasi penurunan bobot risiko merupakan cara OJK menciptakan kelonggaran pada ekuitas perusahaan pembiayaan agar bisa lebih banyak menyalurkan pinjaman.

Oleh

Dimas Waraditya Nugraha

·4 menit baca

KOMPAS/AGUS SUSANTO

Sejumlah mobil dipajang di salah satu dealer di kawasan Tebet, Jakarta Selatan, Sabtu (13/2/2021). Pemerintah dan industri otomotif optimistis penurunan tarif Pajak Penjualan atas Barang Mewah (PPnBM) untuk kendaraan bermotor baru dengan kapasitas mesin di bawah 1.500 cc bakal mendorong pertumbuhan industri otomotif.

JAKARTA, KOMPAS — Perusahaan pembiayaan berupaya memanfaatkan bauran stimulus pemerintah dan regulator agar pelonggaran yang ada bisa berdampak positif bagi kinerja perusahaan. Di sisi lain perusahaan pembiayaan masih berhadapan pada tantangan pelemahan daya beli masyarakat kelas menengah.

Sebelumnya, pemerintah merelaksasi Pajak Penjualan atas Barang Mewah (PPnBM) untuk jenis mobil baru di bawah 1.500 cc dengan komponen lokal 75 persen. Bank Indonesia kemudian melonggarkan ketentuan uang muka (DP) kredit atau pembiayaan kendaraan bermotor menjadi paling sedikit 0 persen untuk semua jenis kendaraaan bermotor baru.

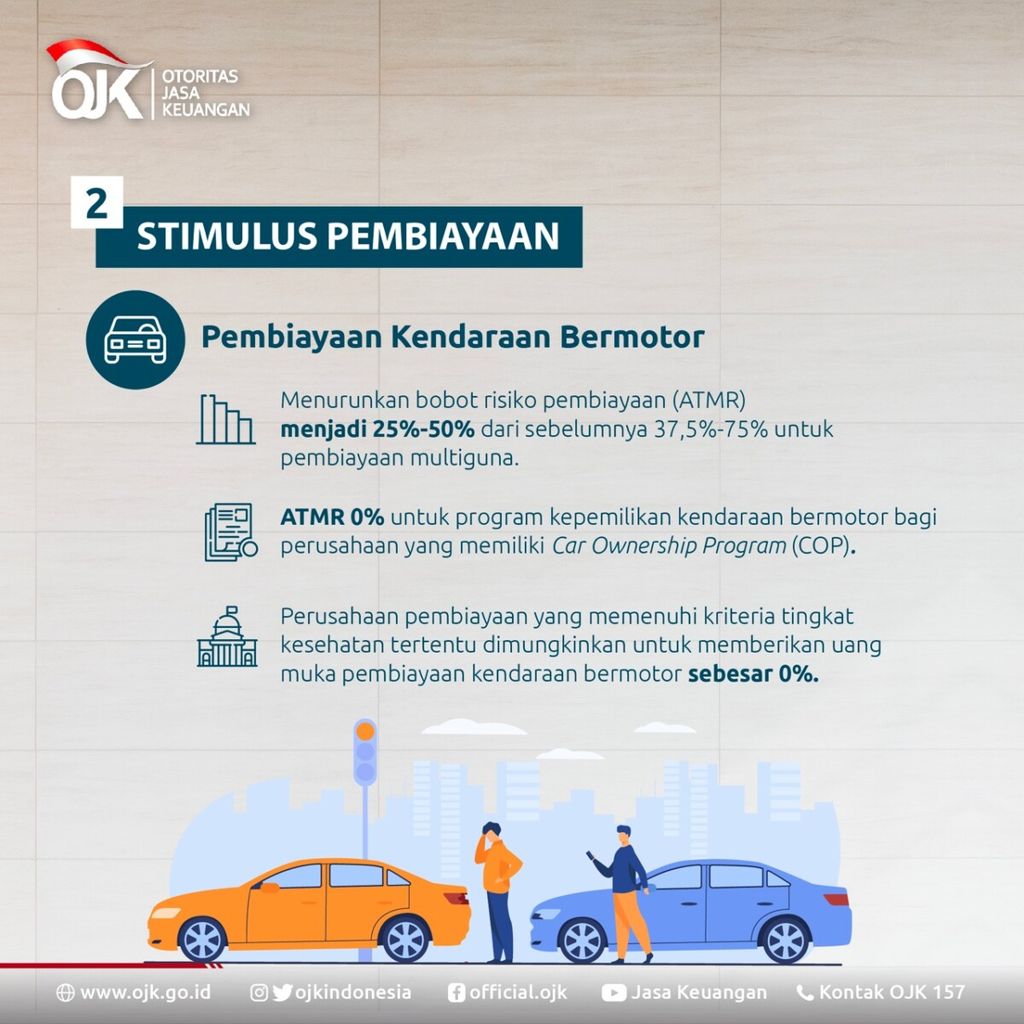

Otoritas Jasa Keuangan (OJK) melengkapinya dengan memberikan kelonggaran kepada perbankan dan perusahaan pembiayaan (mulinfinance) agar bisa memberikan kredit atau pembiayaan kepemilikaan kendaraan bermotor baru dengan DP O persen. Kebijakan itu berupa penurunan perhitungan aset tertimbang menurut risiko (ATMR).

ATMR atau bobot risiko pembiayaan akan berkaitkan dengan rasio kredit atau pembiayaan terhadap nilai (LTV/FTV) dan profil risiko, serta batas maksimum pemberian kredit (BMPK). Penurunan ini berlaku buat produk pembiayaan multiguna, yang ATMR sebelumnya 37,5 persen sampai 75 persen menjadi 25 persen sampai 50 persen.

Direktur Keuangan PT BFI Finance Indonesia Tbk Sudjono, Minggu (21/2/2021), menyambut positif bauran kebijakan untuk mendorong masyarakat membeli mobil baru tersebut. Segmentasi produk yang masuk ke dalam kategori relaksasi akan digenjot sehingga perusahaan dapat turut berkontribusi menggerakkan ekonomi.

”Relaksasi ini bisa berdampak positif terhadap beberapa produk dalam portofolio kami. Namun, untuk BFI sendiri, pelonggaran ini tidak berdampak langsung karena pinjaman dari bank sudah berjalan lancar,” ujar Sudjono saat dihubungi di Jakarta.

Relaksasi ini bisa berdampak positif terhadap beberapa produk dalam portofolio kami. Namun, untuk BFI sendiri, pelonggaran ini tidak berdampak langsung karena pinjaman dari bank sudah berjalan lancar.

Penurunan ATMR berlaku buat produk pembiayaan multiguna, program kepemilikan kendaraan perusahaan kepada karyawannya, dan pembiayaan beragun rumah tinggal, dengan ketentuan tertentu. Penurunan ATMR membuat perusahaan pembiayaan lebih dapat berekspansi seiring berkurangnya pencadangan.

Sudjono memaknai relaksasi penurunan ATMR sebagai cara OJK menciptakan kelonggaran pada ekuitas perusahaan pembiayaan agar bisa lebih banyak menyalurkan pinjaman. Secara umum untuk industri jasa keuangan, ketentuan ini dapat membantu penyaluran kredit dari bank yang selama pandemi lebih ketat daripada kondisi normal.

Bagi perusahaan pembiayaan, pemaksimalan pelonggaran ini dapat semkain menopang perbaikan kinerja penyaluran pembiayaan. Namun, dengan catatan, daya beli dan gairah konsumsi masyarakat, terutama kelas menengah atas, sudah pulih setelah sepanjang tahun lalu menurun.

Komposisi piutang pembiayaan yang dikelola BFIN sebesar 71,2 persen ditopang penyaluran mobil bekas, disusul alat berat dan mesin mencapai 14,3 persen, motor bekas 9,9 persen, serta terakhir gabungan pembiayaan mobil baru, properti, dan syariah mencapai 4,6 persen.

KOMPAS/STEFANUS OSA

Pasca-pembatalan penyelenggaraan IIMS 2020 akibat penyebaran virus Covid-19, pemain otomotif di Tanah Air kini terus memantau perkembangan prospek pasar otomotif, terutama pada semester pertama 2020. Pameran IIMS 2019 terlihat mobil andalan dipamerkan di Jakarta Internasional Expo, tahun 2019.

Dihubungi secara terpisah, Direktur Credit & Risk PT CIMB Niaga Auto Finance Antonius Herdaru menilai, pelonggaran ini turut memperluas jangkauan pembiayaan kepada konsumen yang sebelumnya terganjal risiko. Ia berharap relaksasi bisa sejalan dengan pemulihan daya konsumsi masyarakat agar segmentasi produk yang masuk ke dalam kategori relaksasi dapat digenjot.

“Tentu saja, kebijakan ini akan meningkatkan akses kami menjangkau masyarakat lebih luas. Ini juga berpengaruh kepada penilaian harga, karena kami menerapkan risk based pricing (suku bunga yang disesuaikan dengan tingkat risiko) dalam strategi penjualan kami,” ujarnya.

Kepala Departemen Pengawasan Industri Keuangan Non-Bank (IKNB) 2B OJK Bambang W Budiawan menjelaskan, ATMR merupakan aset perusahaan pembiayaan yang dikategorikan menurut risiko setiap aset atau jenis pembiayaan. Kebijakan penurunan ATMR diharapkan dapat turut mengangkat kinerja industri pembiayaan.

Risiko banjir

Hujan lebat yang mendera Ibu Kota dalam beberapa waktu terakhir mengakibatkan sejumlah titik di Jakarta terendam air yang ketinggiannya ada yang mencapai leher orang dewasa. Banjir juga membawa risiko bagi perusahaan pembiayaan yang memberikan pinjaman pembelian kendaraan bermotor.

Kompas/Wawan H Prabowo

Warga tidur dia atas atap mobil yang terendam banjir di Jalan Kemang Raya, Jakarta Selatan, Sabtu (20/2/2021). Selain tingginya curah hujan, banjir terjadi juga akibat Luapan air dari Kali Krukut.

Direktur Keuangan BFI Finance Indonesia Sudjono mengatakan, banjir yang melanda Jakarta dalam beberapa hari terakhir juga berpotensi merugikan perusahaan pembiayaan.

”Risiko terbesar adalah bila kendaraan milik konsumen pembiayaan tidak diasuransikan kemudian rusak terdampak banjir. Konsumen yang menolak melanjutkan pembayaran angsuran kemudian mengembalikan kendaraan bisa menimbulkan kerugian bagi perusahaan pembiayaan,” ujarnya.

Namun, hingga berita ini diturunkan, lanjut Sudjono, perusahaan belum mencatat adanya konsumen penerima pembiayaan kendaraan BFI Finance Indonesia yang tidak melanjutkan pembayaran angsurannya akibat kendaraannya rusak terdampak banjir.