Di tengah tekanan pandemi Covid-19, segmen kredit perumahan bersubsidi menopang pencapaian laba BTN tahun 2020, yakni mencapai Rp 1,6 triliun. BTN optimistis sektor perumahan masih potensial untuk digarap tahun ini.

Oleh

Dimas Waraditya Nugraha

·4 menit baca

Kompas/Heru Sri Kumoro

Pekerja di perumahan sejahtera tapak Griya Andika di Jampang, Gunung Sindur, Kabupaten Bogor, Minggu (13/9/2020). Pembeli perumahan ini mendapatkan fasilitas kredit perumahan rakyat (KPR) subsidi dari pemerintah.

JAKARTA, KOMPAS — PT Bank Tabungan Negara (Persero) Tbk atau BTN memulihkan pendapatan laba bersih pada 2020 setelah setahun sebelumnya anjlok akibat peningkatan pencadangan. Di tengah tekanan pandemi Covid-19, segmen kredit perumahan bersubsidi menopang pencapaian laba BTN hingga Rp 1,6 triliun.

Pada 2019, laba BTN hanya Rp 209 miliar karena perseroan mengalokasikan pencadangan Rp 6,1 triliun untuk mengantisipasi risiko kredit. Capaian laba 2019 anjlok 92,88 persen dibandingkan dengan laba bersih tahun 2018 yang mencapai Rp 2,81 triliun.

Pelaksana Tugas Direktur Utama Bank BTN Nixon LP Napitupulu mengatakan, penyaluran kredit di sektor perumahan bersubsidi menjadi penopang pertumbuhan laba BTN yang bergerak positif di tengah koreksi pertumbuhan ekonomi akibat pandemi Covid-19.

”Kami tidak hanya memperbaiki kinerja bisnis, tetapi juga bertahan di tengah tekanan akibat pandemi. Sepanjang 2021 kami masih optimistis dengan potensi di sektor properti,” ujarnya dalam uraian kinerja BTN 2020 secara virtual, Senin (15/2/2021).

Sepanjang 2021, kami masih optimistis dengan potensi di sektor properti.

KOMPAS/TOTOK WIJAYANTO

Pengunjung melihat penawaran rumah bekas pada Indonesia Property Expo 2020 di Jakarta Convention Center, Jakarta, Sabtu (15/2/2020).

Tahun ini, lanjut Nixon, BTN tetap mengutamakan upaya mendorong sektor perumahan. Sebab, sektor ini dapat membawa dampak ekonomis bagi 174 industri turunannya sehingga diharapkan turut menopang pemulihan ekonomi nasional.

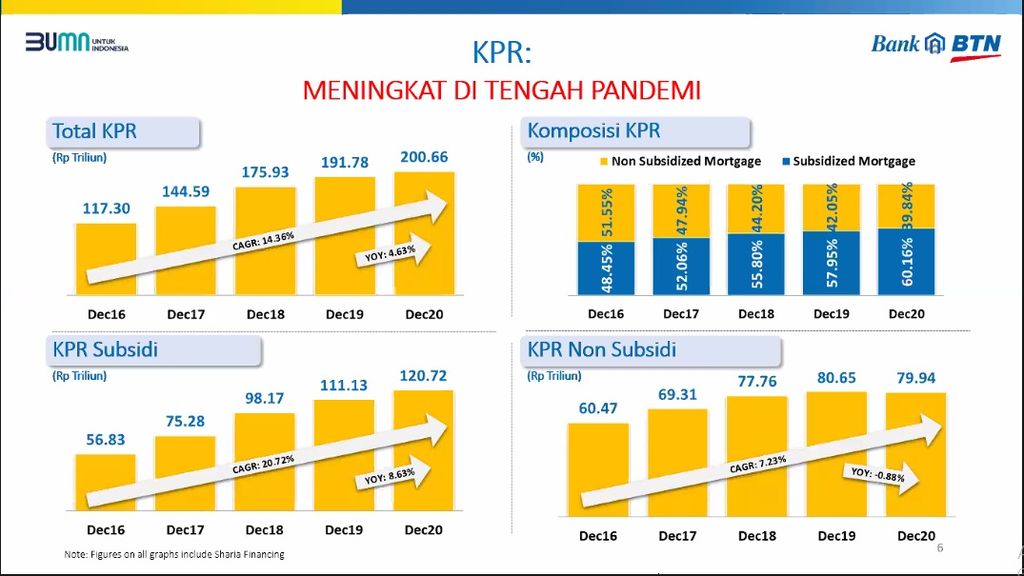

Penyaluran kredit pemilikan rumah (KPR) bersubsidi per triwulan IV-2020 tumbuh 8,63 persen dibandingkan dengan periode sama tahun sebelumnya menjadi Rp 120,72 triliun. Adapun secara total, kredit perumahan BTN naik 4,63 persen dari Rp 191,78 triliun pada triwulan IV-2019 menjadi Rp 200,66 triliun. Secara total, penyaluran kredit BTN tumbuh 1,68 persen secara tahunan menjadi Rp 260,11 triliun.

Sementara itu, pada segmen kredit non-perumahan, BTN tercatat telah menyalurkan kredit senilai Rp 25,32 triliun. Kinerja penyaluran tersebut ditopang oleh kredit korporasi dan kredit konsumer yang naik masing-masing 77,81 persen dan 4,55 persen menjadi Rp 11,94 triliun dan Rp 5,11 triliun per 31 Desember 2020.

Pada 2020, lanjut Nixon, perseroan tidak menghimpun pencadangan sebanyak tahun sebelumnya. Sepanjang tahun lalu, BTN menghimpun cadangan kerugian penurunan nilai (CKPN) Rp 2,15 triliun dengan catatan kredit bermasah (nonperforming loan/NPL) gross sebesar 4,37 persen.

Kompas

Grafik peningkatan penyaluran kredit perumahan BTN

Untuk menekan NPL ke kisaran 3,5-3,75 persen tahun ini, lanjut Nixon, BTN harus mampu menurunkan kredit macet hingga Rp 1 triliun. Demi mencapai target itu, perusahaan akan melakukan dua hal, yakni memperbaiki sisi penagihan dan penjualan aset.

”Pada aspek penagihan, BTN akan melakukan upaya restrukturisasi kredit kepada debitor yang menunggak cicilan, baik untuk konsumer maupun UMKM,” ujar Nixon.

Di sisi pendanaan, dana pihak ketiga (DPK) BTN meningkat 23,84 persen, yakni dari Rp 225,4 triliun pada 2019 menjadi Rp 279,13 triliun pada 2020. Peningkatan DPK BTN didominasi oleh kenaikan giro, yakni 38,24 persen menjadi Rp 72,04 triliun per triwulan IV-2020.

”Dengan peningkatan DPK tersebut, loan to deposit ratio (LDR) BBTN pun terus turun ke level 93,19 persen pada triwulan IV-2020 dari 113,5 persen di triwulan IV-2019,” kata Nixon.

BTN juga mempertebal permodalan dengan penerbitan Junior Global Bond yang diterbitkan pada awal 2020 yang mampu menghimpun dana hingga 300 juta dollar AS. Dengan peningkatan di seluruh lini bisnis tersebut, aset Bank BTN tumbuh 15,85 persen dari Rp 311,77 triliun pada triwulan IV-2019 menjadi Rp 361,2 triliun pada triwulan IV-2020.

KOMPAS/JOICE TAURIS SANTI

Para ibu keluarga prasejahtera yang menjadi nasabah Bank BTPN Syariah.

BTPN Syariah

Sampai akhir 2020, PT Bank BTPN Syariah Tbk mencatatkan penyaluran pembiayaan Rp 9,5 triliun atau tumbuh 6 persen dibandingkan dengan periode tahun sebelumnya yang Rp 9 triliun. Melalui keterangan resminya, Direktur Utama BTPN Syariah Hadi Wibowo mengatakan, pertumbuhan ini ditopang oleh fokus bisnis perseroan dalam menggarap segmen prasejahtera produktif.

”Pemberdayaan segmen prasejahtera produktif menjadi faktor penting dalam menghadapi situasi pandemi. Pertumbuhan pembiayaan yang sehat ini juga disertai dengan kualitas pembiayaan yang baik, BTPN Syariah berhasil menjaga NPF (nonperforming financing) di posisi 1,9 persen,” ujarnya.

Hingga Desember 2020, BTPN Syariah memiliki rasio kecukupan modal (capital adequacy ratio/CAR) di posisi 49,4 persen. Total aset tumbuh 7 persen dari Rp 15,4 triliun pada Desember 2019 menjadi Rp 16,4 trilliun pada Desember 2020. Adapun DPK tumbuh 4 persen dari Rp 9,4 triliun pada Desember 2019 menjadi Rp 9,8 triliun pada Desember 2020.

”Ditopang dengan berbagai catatan pertumbuhan tersebut, laba bersih yang berhasil dihimpun BTPN Syariah mencapai Rp 855 miliar,” ujarnya.