Pemulihan Sektor Riil Bantu Jaga Kualitas Kredit Perbankan

Bunga kredit yang rendah tidak menjamin ekonomi dapat bergerak lebih cepat. Pertumbuhan kredit tahun ini masih bergantung pada pergerakan sektor riil dan konsumsi rumah tangga.

Oleh

Dimas Waraditya Nugraha/Sutta Dharmasaputra

·4 menit baca

KOMPAS/TOTOK WIJAYANTO

Nasabah antre sebelum dilayani oleh petugas di Kantor Cabang Bank Mandiri di Plaza Mandiri, Jalan Gatot Subroto, Jakarta, Kamis (25/6/2020). Pemerintah akan menempatkan dana Rp 30 triliun di empat bank BUMN, salah satunya Bank Mandiri. Penempatan uang negara itu bertujuan untuk mempercepat pemulihan ekonomi nasional. Selain PT Bank Mandiri (Persero) Tbk, penerima dana dari pemerintah itu adalah PT Bank Rakyat Indonesia (Persero) Tbk, PT Bank Negara Indonesia (Persero) Tbk, dan PT Bank Tabungan Negara (Persero) Tbk.

JAKARTA, KOMPAS — Suku bunga kredit turun secara bertahap sepanjang 2020. Penurunan diproyeksikan masih akan berlanjut pada tahun ini. Namun, perbaikan kinerja ekonomi di sektor riil tetap diperlukan agar penyaluran kredit berdampak positif bagi perbankan.

Senior Faculty Lembaga Pengembangan Perbankan Indonesia (LPPI) Trioksa Siahaan menilai, saat ini perbankan memiliki ruang yang cukup untuk menurunkan bunga kredit. Hal ini seiring dengan penurunan beban dana akibat naiknya tabungan masyarakat.

Bank Indonesia telah menurunkan suku bunga acuan hingga ke 3,75 persen yang membuat beban dana perbankan semakin turun. Pemerintah pun ikut membantu efisiensi beban dana dengan menempatkan dana pada bank-bank pelat merah dan bank daerah.

”Di samping itu, perbankan tengah berupaya untuk meringankan beban debitor berkualitas untuk dapat lebih meningkatkan kinerjanya pada tahun depan,” ujarnya saat dihubungi, Kamis (7/1/2021).

Kendati begitu, lanjut Trioksa, tren penurunan suku bunga kredit tetap tidak sepenuhnya baik untuk perbankan karena tetap diikuti dengan penurunan margin bunga bersih (NIM) perbankan.

Tren penurunan suku bunga kredit tetap tidak sepenuhnya baik untuk perbankan karena tetap diikuti dengan penurunan margin bunga bersih (NIM) perbankan.

Berdasarkan data Otoritas Jasa Keuangan, NIM bank umum konvensional per Oktober 2020 sebesar 4,41 persen, turun dari 4,91 persen pada akhir 2019. Penurunan suku bunga acuan yang sudah mencapai 1,25 persen sepanjang 2020 membuat pendapatan bunga bank semakin menurun.

”Posisi ini tergolong cukup serius bagi perbankan yang tengah menghadapi rasio kredit bermasalah akibat pandemi,” ujarnya.

Ekonom senior Institute for Development of Economics and Finance (Indef), Aviliani, menyampaikan, suku bunga kredit yang rendah tetap tidak menjadi acuan ekonomi dapat bergerak lebih cepat dan berkualitas. ”Penurunan suku bunga kredit belum terbukti baik untuk ekonomi. Bahkan, kredit tumbuh negatif dan diikuti dengan kualitas kredit yang perlu diwaspadai,” ujarnya.

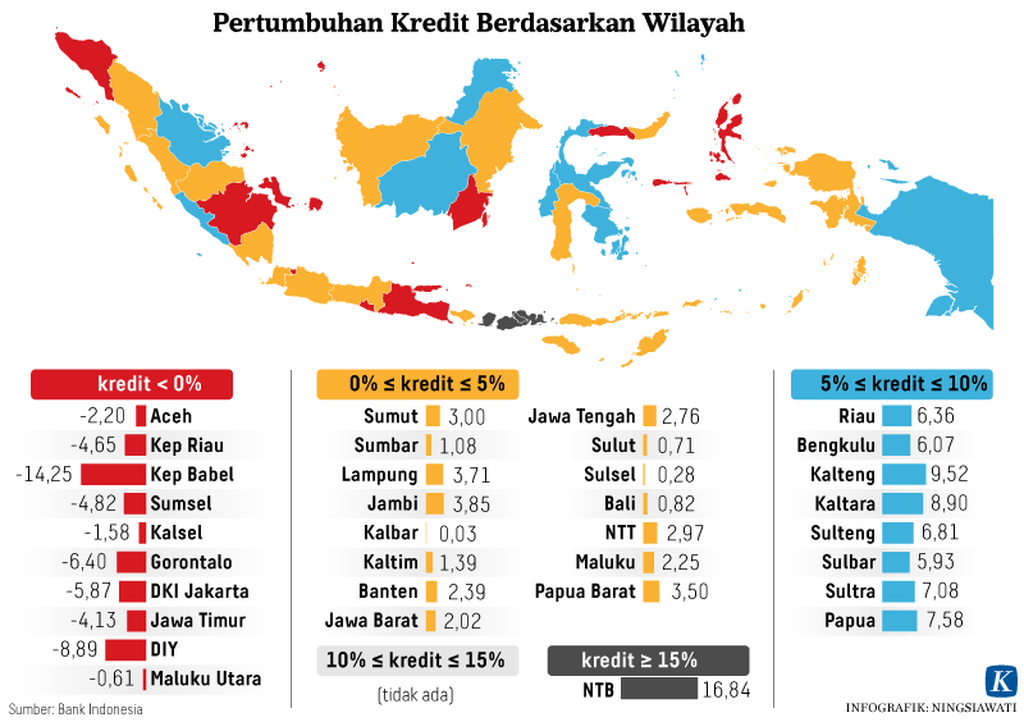

BI mencatat, pertumbuhan kredit perbankan pada Oktober 2020 minus 0,47 persen dibandingkan dengan Oktober 2019. Oleh karena itu, lanjut Aviliani, pemerintah perlu lebih agresif mendorong kementerian teknis untuk mendorong banyak sektor produktif tahun ini.

”Perbankan membutuhkan kehadiran sektor produktif berkualitas agar penurunan suku bunga kredit ini dapat dikompensasi dengan pertumbuhan kredit berkualitas,” katanya.

Perbankan membutuhkan kehadiran sektor produktif berkualitas agar penurunan suku bunga kredit ini dapat dikompensasi dengan pertumbuhan kredit berkualitas.

Suasana di salah satu pusat perbelanjaan di Depok, Jawa Barat, Sabtu (19/12/2020).

Daya beli

Dalam pertemuan dengan para pemimpin redaksi media massa, Rabu lalu, Himpunan Bank Milik Negara (Himbara) mengungkapkan, tingkat konsumsi rumah tangga dan daya beli masyarakat menjadi dua faktor utama penopang pertumbuhan kredit.

Di luar itu, terdapat pula sejumlah variabel lain yang turut berkontribusi mengerek kenaikan ataupun penurunan permintaan kredit, yakni suku bunga, rasio kredit macet, serta tingkat penjualan ritel. Namun, faktor-faktor ini dianggap tidak sekuat pengaruh konsumsi rumah tangga dan daya beli masyarakat dalam mengerek pertumbuhan kredit.

”Jika tahun ini daya beli dan konsumsi rumah tangga meningkat, dapat dipastikan akan ada dorongan pertumbuhan kredit ke depan,” ujar Ketua Himbara sekaligus Direktur Utama PT Bank Rakyat Indonesia (Persero) Tbk Sunarso.

Menurut Sunarso, tren penurunan bunga kredit telah berlangsung sejak 2015 bersamaan dengan turunnya suku bunga acuan BI. Namun, selama penurunan suku bunga kredit terjadi, permintaan kredit tidak naik signifikan.

Penyaluran kredit juga tidak bertambah signifikan meski sejak 2015 pemerintah telah menurunkan suku bunga kredit usaha rakyat dari semula 22 persen menjadi 6 persen saat ini. Namun, saat suku bunga kredit relatif tinggi pada periode 2010-2014, pertumbuhan kredit justru mencapai dua digit. Ini seiring dengan lonjakan konsumsi dan daya beli masyarakat saat itu.

Warga berbelanja telur ayam dalam operasi pasar di Pasar Tomang Barat, Jakarta Barat, Kamis (24/12/2020). Dalam operasi pasar yang digelar Kementerian Pertanian itu, telur ayam dijual Rp 24.000 per kilogram atau sesuai harga eceran tertinggi saat ini. Sementara harga jual rata-rata telur ayam di sejumlah pasar di Jakarta saat ini naik hingga mencapai Rp 30.000 per kilogram. Operasi pasar dilakukan di 15 pasar di Jakarta hingga 30 Desember 2020.

Biaya dana

Selama ini, keempat bank milik negara telah menjadi pemain dominan dalam pasar, aset, kredit, dan simpanan. Aset Himbara mencapai 41,59 persen dibandingkan dengan seluruh aset bank nasional per September 2020. Kemudian, rasio pinjaman dan simpanan yang dikelola Himbara masing-masing mencapai 43,54 persen dan 43,46 persen dibandingkan dengan kondisi industri perbankan nasional.

Namun, dominasi Himbara tidak membuat bank-bank milik negara memiliki biaya dana rendah. Pada September 2020, rata-rata biaya dana Himbara mencapai 3,28 persen, jauh di atas biaya dana rata-rata bank swasta nasional yang sebesar 1,47 persen.

Menurut Sunarso, pertumbuhan kredit memiliki korelasi erat dengan harga atau suku bunga kredit. Apabila kredit tumbuh tinggi, bunga yang diberikan bisa ditekan. Sebaliknya, pertumbuhan kredit yang minim menyebabkan tingkat suku bunga kredit akan sulit ditekan lebih rendah karena bank harus menjaga dana untuk membayar imbal balik deposito dan tabungan nasabah.

”Himbara menjadi pendorong pertumbuhan kredit, maka kebutuhan likuiditas tinggi, dan itu juga banyak dipenuhi bukan dari dana ritel saja, melainkan juga dari dana institusi. Porsi dana insititusi di bank Himbara cukup tinggi dan harganya lebih mahal dibandingkan dengan ritel,” ujarnya.

Direktur Utama PT Bank Mandiri (Persero) Tbk Darmawan Junaidi mengatakan, biaya dana Himbara belum bisa rendah karena portofolio pendanaan bank-bank negara banyak yang berupa deposito. Ke depan, perlu ada diversifikasi jenis pendanaan untuk menekan tingkat biaya dana.

Direktur PT Bank Negara Indonesia (Persero) Tbk Royke Tumilaar memprediksi pertumbuhan kredit perbankan dalam enam bulan ke depan maksimal di kisaran 5 persen.