Sektor properti yang terimpit di masa pandemi Covid-19 mampu bertahan. Berbagai strategi dilakukan, antara lain menahan ekspansi dan menggeser fokus bisnis untuk menyesuaikan diri dengan kondisi pasar.

Oleh

BM Lukita Grahadyarini

·3 menit baca

Subsektor yang paling terimpit selama masa pandemi antara lain perkantoran, pusat perbelanjaan, dan perhotelan. Sementara sektor residensial yang pada awal pandemi merosot mulai bangkit pada triwulan III-2020. Adapun kawasan industri dan pergudangan relatif tetap tumbuh dan diprediksi paling cepat pulih.

Kinerja perkantoran dan pusat perbelanjaan yang anjlok tak terlepas dari kinerja dunia usaha dan sektor ritel—sebagai penyewa—yang merosot. Himpunan Peritel dan Penyewa Pusat Perbelanjaan Indonesia (Hippindo) mencatat tahun 2020 sebagai masa terpahit dalam aktivitas perdagangan ritel. Momentum puncak belanja yang selama ini diandalkan, yakni Lebaran, libur sekolah, Natal, dan Tahun Baru, berlalu begitu saja akibat pandemi Covid-19. Belanja menjelang Natal dan Tahun Baru yang biasanya menyumbang 15-20 persen terhadap omzet tahunan tidak tercapai, begitu pula belanja Lebaran yang berkontribusi 30 persen.

”Kondisi kesehatan yang makin mengkhawatirkan tidak membawa pesan positif bagi konsumen. Konsumen menahan belanja,” ujar Tutum Rahanta dari Dewan Penasihat Hippindo, beberapa waktu lalu.

Dalam tiga bulan pertama pandemi, peritel mengupayakan konsolidasi. Pada Juli-Agustus 2020, peritel mulai menegosiasikan biaya sewa dengan pusat perbelanjaan dan menutup sebagian gerai yang sulit bertahan. Pada September-November 2020, sebagian ritel yang kian terpuruk mulai menutup sebagian gerai, secara temporer atau permanen.

Dalam kondisi normal sebelum pandemi, pertumbuhan ritel rata-rata 10 persen per tahun, yang tecermin dari penambahan gerai dan peningkatan omzet. Peningkatan itu sejalan dengan pertumbuhan ekonomi dan kenaikan inflasi. Namun, tahun ini, hampir tidak ada peritel yang membuka toko atau gerai baru. Pada 2021, kendati vaksinasi dimulai, peritel diperkirakan belum akan jorjoran ekspansi ruang ritel.

”Strategi kami memperpanjang sisa napas agar usaha tidak mati dan menunggu momen terbaik untuk bergerak. Ekspansi akan dilakukan dengan sangat hati-hati dan target konservatif,” katanya.

Tahun ini, hampir tidak ada peritel yang membuka toko atau gerai baru.

KOMPAS/PRIYOMBODO

Perumahan siap huni yang tengah dipasarkan di BSD City, Tangerang Selatan, Banten, Sabtu (6/4/2019). Industri properti di sektor residensial atau hunian yang menyasar kelas menengah atas terus tumbuh. Kawasan penyangga Jakarta yang tumbuh menjadi kota mandiri dengan berbagai fasilitas dan kemudahan akses seperti jalan tol dan transportasi massal menjadi nilai tambah properti.

Pembatasan sosial juga menurunkan tingkat kunjungan masyarakat ke mal.

Presiden Direktur PT Pakuwon Jati Tbk Stefanus Ridwan, yang juga Ketua Dewan Pembina Asosiasi Pengelola Pusat Belanja Indonesia (APPBI), mengemukakan, pandemi Covid-19 mendorong pusat perbelanjaan mencari cara agar peritel atau penyewa di mal tetap bertahan. Di sisi lain, pasar yang lesu mendorong pengembang untuk menata kembali rencana bisnis dan keuangan.

Residensial

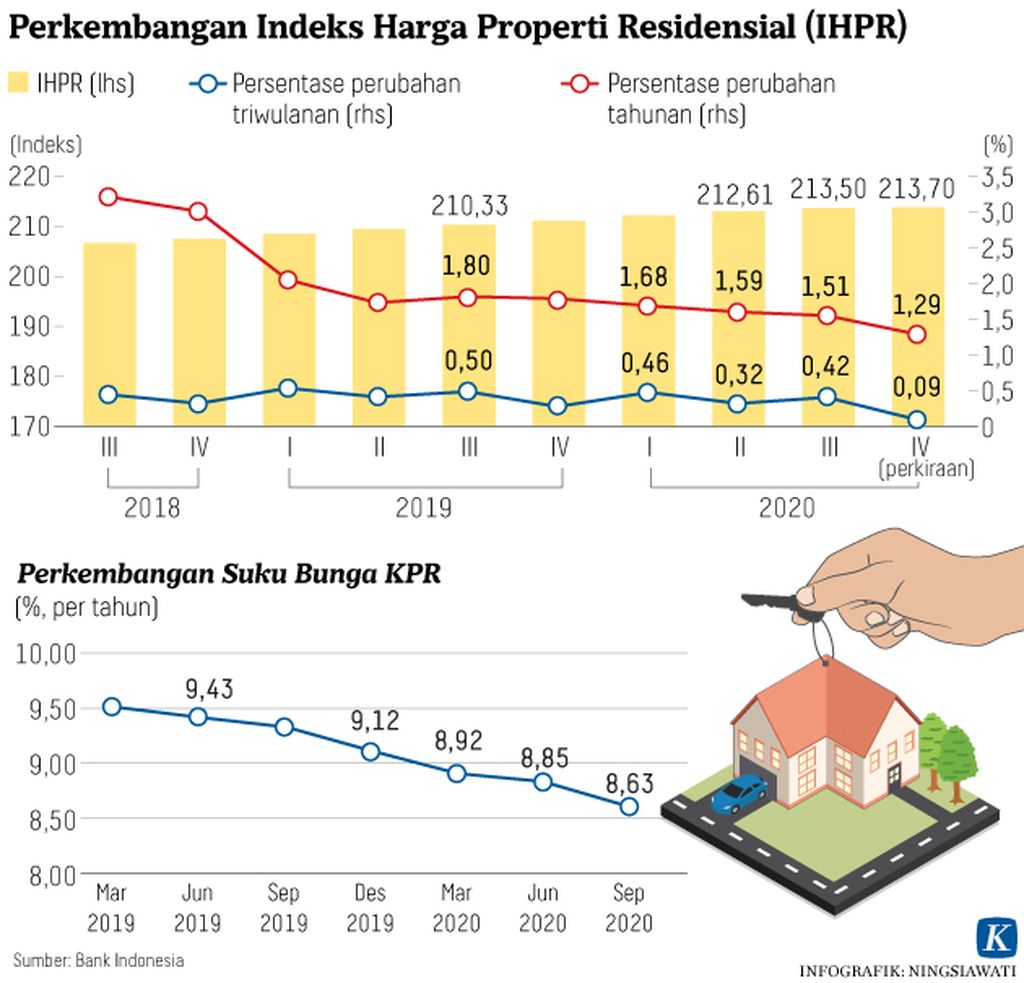

Di sektor residensial, beban kian berat karena investor properti segmen menengah-atas cenderung menahan investasi. Penurunan terbesar terutama pada penjualan rumah seharga di atas Rp 1,5 miliar.

Sejak 2013, sektor residensial menghadapi tantangan kenaikan harga properti yang relatif stagnan. Pasar tengah membentuk keseimbangan baru.

Dari catatan Asosiasi Pengembang Perumahan dan Permukiman Seluruh Indonesia (Apersi), pengembang yang tidak sanggup mempertahankan arus kas perusahaan terpaksa melepas proyek mereka kepada pengembang yang modal dan pengalamannya lebih kuat. Sejumlah strategi juga dilakukan pengembang residensial untuk bertahan, di antaranya memberikan potongan harga, cicilan uang muka ringan, hingga bermitra dengan bank untuk memudahkan proses akad kredit konsumen. Dari sisi suplai, pengembang menawarkan produk yang lebih berkualitas dengan menyasar konsumen akhir.

Pasar tengah membentuk keseimbangan baru.

Pengembang juga memperkecil ukuran rumah dan mendesain kembali hunian agar harganya lebih terjangkau konsumen. Sementara konsumen kian selektif mencari hunian berkualitas dengan harga ideal.

Ketua Umum Dewan Pimpinan Pusat Real Estat Indonesia (REI) Paulus Totok Lusida mengungkapkan, di masa pandemi, pasar residensial ditopang segmen menengah-bawah. Sebanyak 86 persen dari omzet perumahan saat ini merupakan rumah seharga di bawah Rp 1,5 miliar per unit, sedangkan 14 persen untuk harga rumah di atas Rp 1,5 miliar. Pergerakan pasar residensial mulai triwulan III-2020 diharapkan dapat membawa kinerja 2021 kembali seperti 2019.

”Kita perlu menjaga pasar segmen menengah tetap bergairah sehingga turut mengungkit kenaikan pasar (perumahan) kelas atas,” kata Totok.

Tahun 2021 diperkirakan masih akan penuh tantangan. Kuncinya, keberhasilan penanganan kesehatan dan vaksinasi Covid-19. Penanganan kesehatan yang tepat akan memberi dampak psikologis yang positif bagi konsumen serta mendorong ekonomi bergerak lebih cepat.

Tahun 2021 menjadi babak baru sekaligus momentum pembuktian bagi pengembang untuk bertahan dan merebut pasar.