Pengembang yang menawarkan rumah dengan skema pembayaran tanpa bank perlu memberikan kepastian legalitas, status tanah, dan pembangunan rumah.

Oleh

TIM KOMPAS

·4 menit baca

KOMPAS/DIV

Tampak depan salah satu unit hunian di Pesona Prima Cikahuripan 6, Kabupaten Bogor, Jawa Barat, Rabu (29/9/2021).

Menawarkan rumah dengan skema pembayaran tanpa bank lewat iklan dan media sosial sah-sah saja. Namun, pengembang harus dapat memberikan kejelasan izin, status tanah, dan kepastian pembangunan rumah terhadap konsumen.

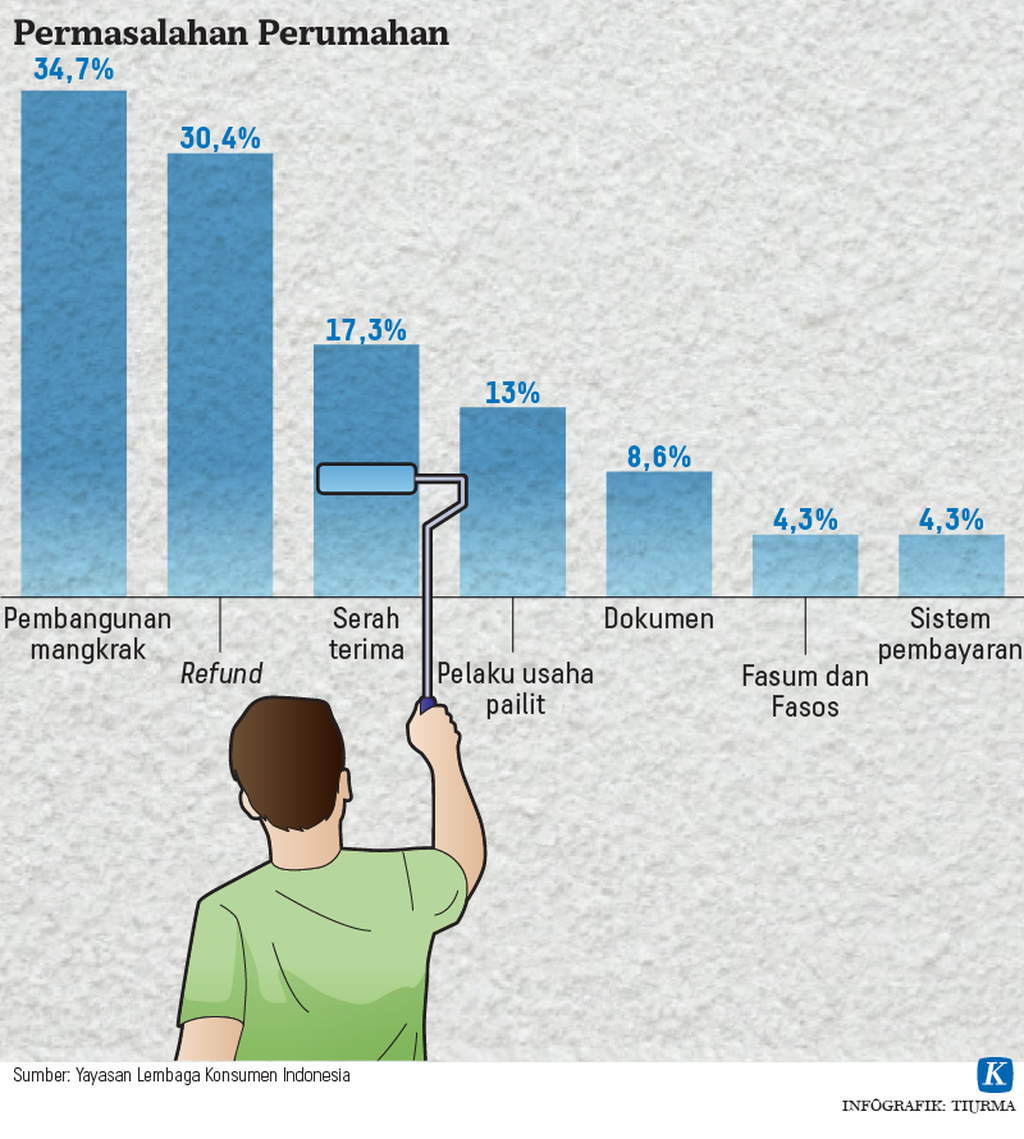

Kejelasan itu untuk mencegah adanya persoalan di kemudian hari. Kasus pembangunan perumahan yang mangkrak, disusul kesulitan konsumen mendapatkan pengembalian uang, terus terjadi dari tahun ke tahun di sejumlah lokasi.

Penelusuran tim investigasi Kompas terhadap tiga perumahan mangkrak menemukan, awalnya perumahan tersebut ditawarkan dengan uang muka ringan, cicilan rendah, disertai skema pembayaran tanpa bank. Ketiganya adalah Afara First Hills di Kecamatan Ciampea dan Villa Puncak Ciomas (VPC) di Kecamatan Sukaresmi, Kabupaten Bogor, serta Grand Madani Village (GMV) di Kabupaten Bekasi.

Kebanyakan konsumen membeli dengan cara mencicil, tetapi semuanya mengangsur langsung kepada pengembang, tidak menggunakan layanan kredit perbankan.

KOMPAS

Iming-iming rumah murah dengan cara pembayaran yang mudah menggiurkan bagi mereka yang selama ini mengidamkan punya rumah. Sayangnya, tidak semua tawaran itu benar. Ada juga yang bak memasang jebakan bagi konsumen.

Selain tidak mendapat hak berupa unit hunian yang dijanjikan, para konsumen juga sangat kesulitan mendapatkan uang yang sudah disetor kepada para pengembang.

”Syariah yang sesungguhnya mestinya menenangkan. Kalau sampai sengsara, tidak betul-betul ambil nilai syariah,” ucap Ketua Komite Arsitektur dan Hunian Islami Masyarakat Ekonomi Syariah (MES) Ari Tri Priyono dalam perbincangan pada Senin (4/10/2021).

Menaati ajaran agama dalam berbisnis properti bukan berarti boleh meninggalkan kepatuhan pada regulasi negara. Menurut Ari, pengembang rumah syariah minimal menjamin kepastian terkait dua hal, yaitu legalitas hak atas tanah serta perizinan proyek.

Syariah yang sesungguhnya mestinya menenangkan. Kalau sampai sengsara, tidak betul-betul ambil nilai syariah.

Seorang pemilik tanah saja ketika hendak menjual lahannya dengan membagi menjadi beberapa kapling juga mesti repot untuk mendapatkan izin dari Badan Pertanahan Nasional (BPN). Lembaga ini biasanya mensyaratkan pemilik lahan memiliki rencana tapak (site plan) terlebih dulu, sedangkan rencana tapak baru bisa jadi seusai melalui beragam tahap, di antaranya mengurus izin lokasi, izin lingkungan, dan izin warga. ”Perumahan mana pun perlu izin. Kalau tidak, dibongkar pemerintah (karena) tidak ada IMB (izin mendirikan bangunan)-nya,” ujar Ari.

Tanpa izin

Komisaris PT Afara Mandiri Suryatama, Maman Setiawan, menyebutkan bahwa dari rencana total luas lahan 10 hektar untuk pembangunan Afara First Hills, baru 1.350 meter persegi yang sudah bersertifikat atas nama perusahaan, yakni yang menjadi lokasi berdirinya kantor pemasaran.

Berdasarkan data Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu (DPMPTSP) Kabupaten Bogor, hingga saat ini belum ada izin yang diterbitkan untuk perumahan Afara First Hills.

Dinas tersebut juga tidak mencatat adanya penerbitan izin bagi VPC, tetapi baru-baru ini diterbitkan izin bagi proyek perumahan Grand Delima Ciomas di bekas rencana lahan VPC. Nama pengembang yang terdaftar adalah PT Mahakarya Almeera Mughnii Development, sama dengan pengembang VPC.

KOMPAS/DIV

Lahan proyek perumahan Grand Delima Ciomas di Kecamatan Tamansari, Kabupaten Bogor, Jawa Barat, Jumat (17/9/2021). Sebelumnya, lahan ini direncanakan untuk perumahan Villa Puncak Ciomas yang kemudian wanprestasi.

Eks General Manager Mahakarya Martinus mengakui bahwa manajemen perusahaan tersebut telah salah mengelola keuangan sehingga berujung pada wanprestasi sewaktu mengerjakan proyek VPC. Grand Delima Ciomas adalah proyek perumahan baru yang dikelola PT Delima Prima Propertindo. Martinus sekarang mengurus Grand Delima Ciomas.

Sementara itu, Manajer Legal PT Madania Nusantara Fikr (pengembang GMV) Yoga Priyo Widodo mengakui, belum semua lahan yang menjadi area perumahan GMV bersertifikat atas nama pengembang. Ia lupa angka persisnya, tetapi total luas lahan menurut rencana di bawah 10 hektar.

”Kalau bicara yang di Bekasi, itu memang kami baru 1,2 hektar (yang sudah bersertifikat),” katanya.

HENDRICUS ARGA

Perumahan Grand Madani Village di Kecamatan Sukawangi, Kabupaten Bekasi, Jawa Barat, seperti terlihat pada pertengahan September 2021.

Padahal, PT Madania sudah menerima uang dari konsumen yang memesan unit hunian di tanah yang sertifikatnya belum atas nama pengembang. Versi Yoga, karena menggunakan perjanjian pengikatan bernama akad istishna (barang dipesan sebelum fisiknya ada), perizinan dan legalitas lahan bisa diurus secara paralel, tidak perlu menunggu selesai dulu sebelum menawarkan kepada pembeli. ”Sambil berproses,” ujarnya.

Ari menuturkan, sebagian pengembang yang mengklaim sebagai perumahan syariah bermasalah karena kesalahan pengelolaan baik disengaja maupun tidak. Namun, ia meminta masyarakat tidak lantas menggeneralisasi semua pengembang rumah syariah berpotensi membawa petaka. Masih ada pengembang yang bisa memenuhi kewajibannya dengan baik, termasuk dengan menerapkan cicilan tanpa bank. Salah satunya PT Kreasi Prima Nusantara (KPN).

Pengembang ini sudah membangun 2.214 rumah bersubsidi pada kurun waktu 2008-2020. Proyek terakhir mereka adalah perumahan Pesona Prima Cikahuripan di Desa Cikahuripan, Kecamatan Klapanunggal, Kabupaten Bogor. Luas total perumahan ini 8 hektar, terdiri dari 737 unit bertipe 30/60 yang hampir semuanya sudah terjual. Harganya, sesuai ketentuan pemerintah terkait rumah bersubsidi, Rp 168 juta.

Dua opsi cicilan

Direktur KPN Hadiana menuturkan, perumahan yang dikelola itu sudah siap secara bangunan dan kelengkapan legalitas. Arsip berupa sertifikat, IMB, hingga site plan ditunjukkan langsung oleh pengembang kepada konsumen.

Hadiana mengatakan, proyek perumahan yang dikelola perusahaannya menyediakan dua opsi pembayaran, yakni melalui KPR perbankan syariah dan cicilan langsung kepada pengembang. Uang muka pembayaran cicilan kepada pengembang ditentukan 30-50 persen dengan tenor cicilan tiga tahun. Hadiana menambahkan, perumahannya itu ingin memenuhi prinsip syariah yang wujud barangnya harus jelas, menghindari segala ketidakpastian dalam akad.