Pajak Responsif Jender di Pertemuan G-20

Kementerian Keuangan RI mendorong pembahasan pajak berbasis jender dalam pertemuan G-20. Keadilan jender mesti terintegrasi dalam kebijakan pajak guna mendukung pertumbuhan ekonomi yang adil dan inklusif.

Kabar gembira bagi masyarakat yang mendambakan kesetaraan dan keadilan jender. Tanggal 28 Januari 2022, sepuluh bulan menjelang konferensi G-20, Kementerian Keuangan RI melalui Staf Ahli Bidang Keuangan Makro dan Keuangan Internasional mendorong pembahasan pajak berbasis jender sebagai usulan topik dalam pertemuan G-20 November 2022 (Tempo.co, 18/1/2022).

Ringkasnya, perempuan pekerja yang melahirkan dan belum memiliki asuransi mendapatkan insentif pajak dan menerima gaji penuh saat menjalani cuti melahirkan. Mirip kebijakan insentif pendapatan tidak kena pajak (PTKP) kepada perempuan melahirkan di Singapura serta produk yang dipakai perempuan dan anak, seperti popok bayi, popok sekali pakai di Afrika Selatan sebagai obyek yang bukan dikenai Pajak Pertambahan Nilai (PPN).

Menurut penulis, inisiatif Indonesia ini strategis. Sebelumnya, 26 Maret 2021, Organisasi untuk Kerja Sama dan Pembangunan Ekonomi (OECD) menyerukan pentingnya pajak responsif jender guna merespons pandemi Covid-19. Deputi Direktur dan Ekonom Senior Tax Policy & Administration OECD, saat memaparkan presentasi berjudul ”In tax, Gender Blind is bot gender Neutral (How tax policy in the time of Covid-19 must consider women)”, menerangkan pentingnya pengelolaan pajak dengan perspektif jender.

Baca juga: W-20, Tantangan Kesetaraan Jender dan Presidensi G-20

Idealnya, sedari penyusunan sistem perpajakan, penyusun kebijakan telah menyeimbangkan perbedaan obyek pajak secara adil antara laki-laki dan perempuan. Asas keadilan dan kesetaraan (equity) menjadi pertimbangan, baik secara horizontal, vertikal, dan dimensi interaksi-keadilan di antaranya (intergenerational equity dimensions) dalam penentuan obyek wajib pajak. Misalnya, pengelolaan pajak di Indonesia, kebijakan penentuan PTKP selama ini belum adil jender.

Haula Rosdiana, Guru Besar Ilmu Kebijakan Pajak Fakultas Ilmu Administrasi Universitas Indonesia, menyatakan dasar pemikiran PTKP adalah wajib pajak baru membayar kewajibannya kala dia memenuhi kebutuhan dasar. Realitasnya, kebutuhan laki-laki dan perempuan berbeda. Maka, kebijakan PTKP selayaknya melihat profil laki-laki dan perempuan. Di lain pihak, PTKP seperti memaksa perempuan memilih kepemilikan hartanya tidak terpisah dengan pasangan karena dorongan penghindaran pajak progresif, dan sebagainya (https://majalahpajak.net/kesetaraan-gender-jadi-pertimbangan/, 13 Januari 2022). Padahal, kepemilikan pajak individual perempuan benih kemandirian dalam mengelola aset ekonomi secara independen.

Realitasnya, kebutuhan laki-laki dan perempuan berbeda. Maka, kebijakan PTKP selayaknya melihat profil laki-laki dan perempuan.

Keadilan jender (gender equity) mesti terintegrasi dalam kebijakan pajak guna mendukung pertumbuhan ekonomi inklusif. Tujuan Pembangunan Berkelanjutan (SDGs) goal 5, menekankan pengakhiran segala bentuk diskriminasi terhadap perempuan dan mempromosikan penuh dan efektif partisipasi perempuan dalam kegiatan ekonomi. Diskriminasi dan ketidakadilan jender merupakan ekonomi biaya tinggi yang timpang. Mendorong terwujudnya keadilan jender dalam pengelolaan pajak berkontribusi terhadap pertumbuhan ekonomi yang adil dan inklusif.

Ilustrasi: Penerimaan pajak.

Perekonomian yang adil

Kelompok kepentingan dan ahli jender negara peserta konferensi berusaha memasukkan perspektif keadilan jender dan pemberdayaan perempuan di beberapa pertemuan G-20 sebelumnya. Salah satunya W-20 (Women Twenty), kelompok G-20 outreach groups, aktif memengaruhi setiap presidential meeting G-20 melalui penyusunan komunike.

Kekerasan berbasis jender, terutama kepada perempuan, muncul di setiap diskusi W-20 yang mengiringi pertemuan G-20. Seperti tertulis di komunike Argentina 2018, Jepang 2019, hingga Italia 2021, salah satu pernyataannya, ”Violence Against Women and Girls (VAWG) is a violation of human rights and one of the most serious forms of discrimination against women. VAWG affects the fundamental right to freedom, silencing voices, creating barriers and preventing equal and just participation in public and private spheres….”

Sayang, term ”diskriminasi” dan kekerasan terhadap perempuan dalam rekomendasi kelompok kepentingan belum menukik tajam ke berbagai aspek ketidakadilan jender dalam pengelolaan ekonomi, terutama sistem perpajakan negara. Ia merupakan sumber penerimaan terbesar negara yang diambil dari rakyat guna membiayai pengeluaran untuk keperluan negara yang sebesar-besarnya bagi kemakmuran rakyat. Dalam aspek pengelolaan kemakmuran rakyat inilah diperlukan cara pandang adil jender di semua proses pengelolaan sistem perpajakan.

Sayang, term ”diskriminasi ” dan kekerasan terhadap perempuan dalam rekomendasi kelompok kepentingan belum menukik tajam ke berbagai aspek ketidakadilan jender dalam pengelolaan ekonomi.

Pajak responsif jender merupakan topik pembahasan strategis di konferensi. Pemberdayaan ekonomi perempuan sering terfokus pada peningkatan kapasitas melalui pelatihan, dan belum menyasar hal strategis dan struktural, seperti pajak responsif jender sebagai instrumen pemberdayaan perempuan.

Ada empat agenda diusulkan W-20 Presidensi Indonesia 2022. Pertama, mendorong kesetaraan, keamanan, dan kesejahteraan dengan menghapus diskriminasi yang menghambat partisipasi perempuan dalam perekonomian. Kedua, mencapai inklusi ekonomi dengan mendukung UMKM (usaha mikro, kecil dan menengah) dimiliki dan dikelola perempuan. Ketiga, mengatasi kerentanan dengan fokus perempuan penyandang disabilitas dan pedesaan. Keempat, merespons isu kesehatan yang setara jender (Kompas, 10/2/2022). Pajak responsif jender turunan usulan pertama W-20 presidensi Indonesia. Sayang, berbagai forum diskusi yang penulis ikuti, tema pengelolaan pajak responsif jender luput dari pembahasan.

Baca juga: Digitalisasi Keuangan dan Jender

Kelompok masyarakat sipil dan aktivis perempuan di C-20 dikenal gender working group (GWG) melalui rekomendasi pencegahan kekerasan berbasis jender, menyebut pajak jender secara umum. Ia bagian tuntutan GWG kepada Pemerintah RI dalam menyuarakan kedekatan akses dan layanan komprehensif kepada korban dengan menyediakan pengaduan di komunitas terhubung ke pelayanan kabupaten/kota sampai provinsi, di pertemuan G-20.

Menurut penulis, prioritas isu spesifik dari usulan ”penghentian kekerasan berbasis jender” di pertemuan G-20 harus dilakukan. Pajak responsif jender opsinya. Kemudian, sinergisitas Kementerian Keuangan sebagai pengusul pajak responsif jender bersama W-20 Presidensi Indonesia, C-20 GWG, kelompok Gender-Empowered, dan kelompok lainnya segera dilakukan. Gerak bersama berbagai pihak guna mendorong isu ini hingga menjadi topik penting yang dibahas di pertemuan G-20 sebagai pijakan bersama.

Chair Women-20 (W-20) Indonesia Hadriani Uli Silalahi (kiri atas), Co-Chair W-20 Indonesia Dian Siswarini (kanan atas), serta Camat Likupang Timur Delby Wahiu (bawah) pada konferensi pers daring, Kamis (10/2/2022).

Relevansi pajak responsif jender dengan Covid-19

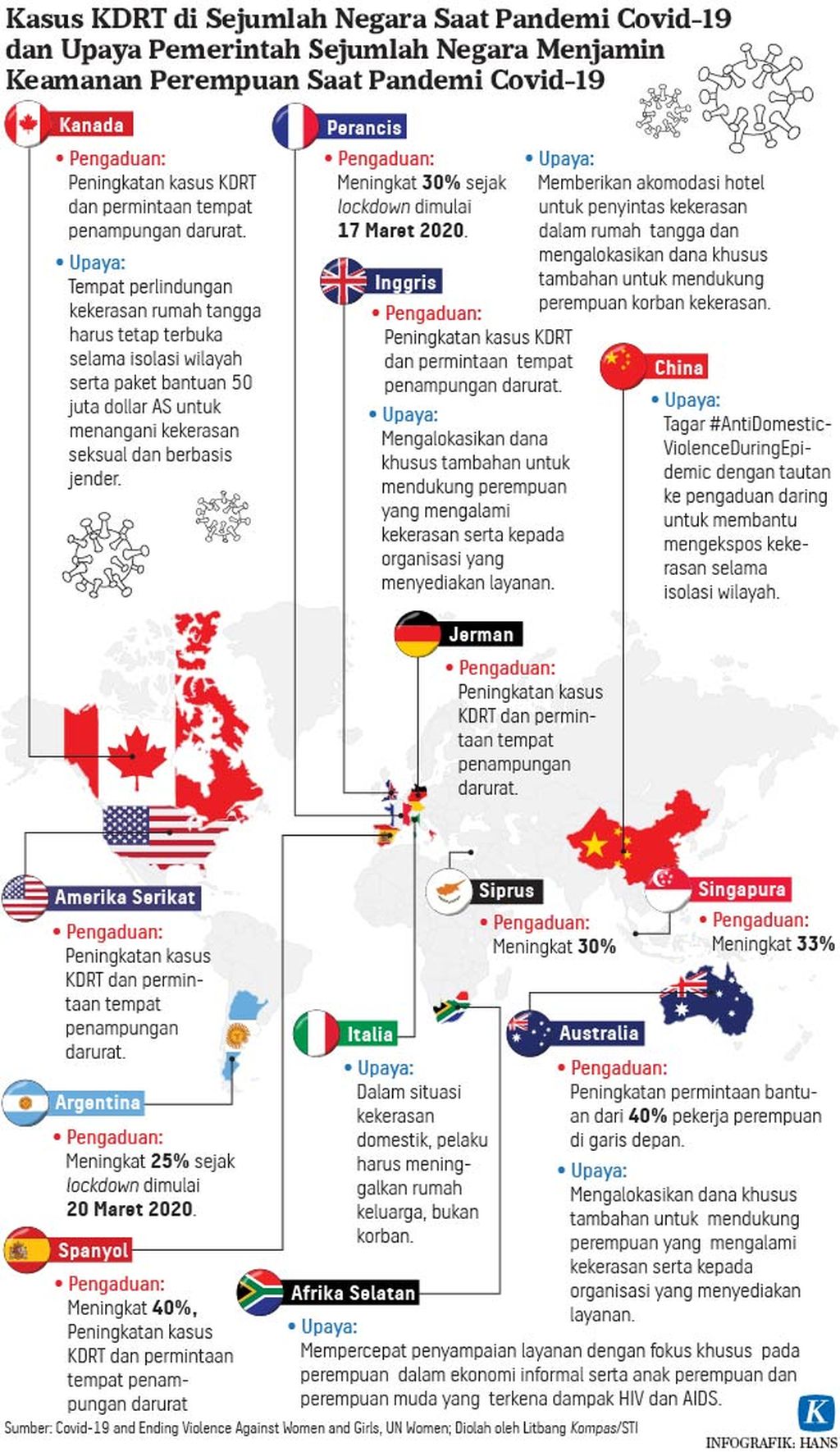

Kala pandemi Covid-19, perempuan menderita beban berlipat, meski tak disadari banyak pihak. Beban berlipat sering kali bertambah dengan mereka berisiko mengalami kekerasan. Layaknya shadow pandemic, beban perempuan dan kekerasan mengiringi perjalanan pandemi, tetapi tidak tampak karena dianggap tidak sepenting isu lain.

Temuan berbagai lembaga mengonfirmasi potensi kekerasan didera perempuan. Pandemi memaksa masyarakat berdiam di rumah guna mencegah penyebaran virus, bibit subur kekerasan kepada perempuan di masyarakat patriarki. Kebijakan pembatasan sosial berskala besar (PSSB) berdampak pada peningkatan kasus kekerasan domestik karena situasi memberi kebebasan pelaku untuk membatasi akses korban melapor.

Baca juga: Peran Perempuan dan Refleksi Pandemi

Lembaga Bantuan Hukum (LBH) APIK merekam 110 kekerasan dalam rumah tangga (KDRT) hanya dalam waktu tiga bulan, dari 16 Maret hingga 20 Juni 2020. Angka ini setengah angka kasus KDRT selama setahun sebelum pandemi (Anadolu Agency Press, 2020). Survei Komnas Perempuan 2020 menyatakan 80 persen narasumber menyampaikan bahwa kekerasan dialaminya meningkat selama pandemi meliputi; KDRT, pemerkosaan oleh keluarga dekat, kekerasan berbasis online, dan perkawinan anak.

Data Kementerian Pemberdayaan Perempuan dan Perlindungan Anak (Kemen-PPPA, 2021) memperlihatkan beratnya beban perempuan kala pandemi. Sebanyak 36 persen perempuan pelaku usaha mikro terpaksa mengurangi waktu kerja berbayar dibanding 30 persen pekerja laki-laki yang mengalami hal serupa. Sebanyak 61 persen perempuan mengaku banyak waktu mengasuh anak belajar PJJ (pembelajaran jarak jauh) dibanding 48 persen laki-laki. Kemudian, 57 persen perempuan menderita stres karena bertambahnya beban kerja rumah tangga, kehilangan pendapatan serta mengalami kekerasan berbasis jender, dibanding 48 persen laki-laki mengalami beban serupa.

Kondisi pandemi memerlukan terobosan pembiayaan melalui sistem pajak yang adil jender. Selama ini pembiayaan program penanganan korban kekerasan teralokasi dari program afirmasi bagi kelompok rentan. Pembiayaan melalui pengelolaan pajak yang adil jender, mengandaikan bahwa prinsip pengelolaan segala lini—melalui keuangan pajak sebagai instrumen pembiayaan negara—harus adil sedari hulu dan dasar filosofi pikirnya.

Kondisi pandemi memerlukan terobosan pembiayaan melalui sistem pajak yang adil jender.

Setelah RUU TPKS (tentang penghapusan kekerasan seksual) ditetapkan sebagai RUU inisiatif parlemen pada 18 Januari 2022, Presiden memerintahkan Kementerian PPPA menyusun daftar isian masalah (DIM). Beberapa bulan ini Kementerian PPPA aktif menjaring aspirasi berbagai kelompok masyarakat.

Situasi dialami perempuan korban kekerasan layak mendapat insentif pajak berupa super-deduction (pengurangan) kredit pinjaman bank, sebagai contoh masukan DIM. Klausul ini sebaiknya terintegrasi dalam UU tersebut. Contohnya, di Bab VI RUU TPKS, tentang hak korban, keluarga korban, dan saksi, di Pasal 29 tertulis 9 (sembilan) inisiatif pemulihan setelah proses peradilan, seperti ”pemberdayaan ekonomi dan penyediaan layanan jaminan sosial berupa jaminan kesehatan, perumahan dan bantuan sosial lainnya”, ditambah insentif pajak bagi korban.

Pemahaman masyarakat yang patriarki merupakan tantangan besar dalam mengubah perpajakan yang adil jender. Kritik ahli jender selama ini adalah nomor pajak perempuan berbasis keluarga sebagai kendala utama. Perempuan biasanya terintegrasi dengan nomor induk keluarga yang dinakhodai suami. Undang-Undang Perkawinan Pasal 31 Ayat 3 menjadikan suami sebagai kepala keluarga, seperti tertulis, ”suami adalah kepala keluarga dan istri ibu rumah tangga”.

Sementara di negara yang menganut individual unit, nomor pajak perempuan terpisah dari keluarga. Perempuan bebas dan independen mengelola obyek pajaknya (lihat Cross-country Research on tax policy and inequality; Comparative study of Indonesia, South Africa and Brazil: Infid, 2015). Ini diperkuat pemahaman masyarakat memandang bahwa setelah menikah, keluarga menyatukan pasangan di mana suami (laki-laki) menjadi kepala keluarga sehingga NPWP perempuan melebur ke keluarga sebagai rasa bakti terhadap suami.

Pemahaman masyarakat yang patriarki tantangan besar dalam mengubah perpajakan yang adil jender.

Edukasi dan sosialisasi aparat pajak tentang perkembangan aturan perpajakan kepada masyarakat tantangan berat. Peraturan Pemerintah No 74/2011 tentang Tata Cara Pelaksanaan Hak dan Pemenuhan Kewajiban Perpajakan berbunyi, “Kewajiban mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP) berlaku pula terhadap wanita kawin yang dikenai pajak secara terpisah karena hidup terpisah berdasarkan keputusan hakim atau berdasarkan perjanjian pemisahan penghasilan dan harta”.

Hal tersebut menandakan kewajiban pajak tidak memandang jenis kelamin antara perempuan dan laki-laki. Kini, perempuan bisa memutuskan untuk memiliki NPWP sendiri sekaligus menjalankan kewajiban dan hak pajaknya sesuai PP di atas.

Baca juga: Perlu Komitmen Anggaran untuk Kesetaraan Jender

Belajar dari negara yang menerapkan pajak responsif jender, seperti Swedia, hal-hal berikut sebagai prasyarat. Pertama, penyusunan “gender budget” yang didahului dengan analisis jender komprehensif dalam perencanaan dan penyusunan program negara wajib dilakukan. Kedua, tersedianya data pilah jender atau “segregasi data” yang baik dan updated setiap tahun sebagai bahan dasar analisis.

Pengalaman Indonesia dan negara lain dalam pengelolaan pajak dan situasi pandemi Covid-19, mendorong kepala negara membahas pajak responsif jender di pertemuan G-20 tahun 2022. Semoga.

Mh Firdaus, Anggota Dewan Eksekutif Institut KAPAL Perempuan (Lingkaran Pendidikan Alternatif untuk Perempuan) dan Anggota C-20 (Civil Twenty) Indonesia