Likuiditas Melonggar, Saatnya Memacu Kredit Perbankan

Membaiknya likuditas akan menjadi pendorong penyaluran kredit di semester II-2019. Sektor perumahan, andalan Bank BTN, menjadi salah satu yang akan diuntungkan saat terjadinya penurunan suku bunga oleh BI.

Oleh

KELVIN HIANUSA

·3 menit baca

KOMPAS/ALIF ICHWAN

Gubernur Bank Indonesia Perry Warjiyo usai memimpin Rapat Dewan Gubernur di gedung Bank Indonesia Jakarta, Kamis (20/6/2019). BI telah memberlakukan penurunan GWM efektif mulai Senin (1/7/2019).

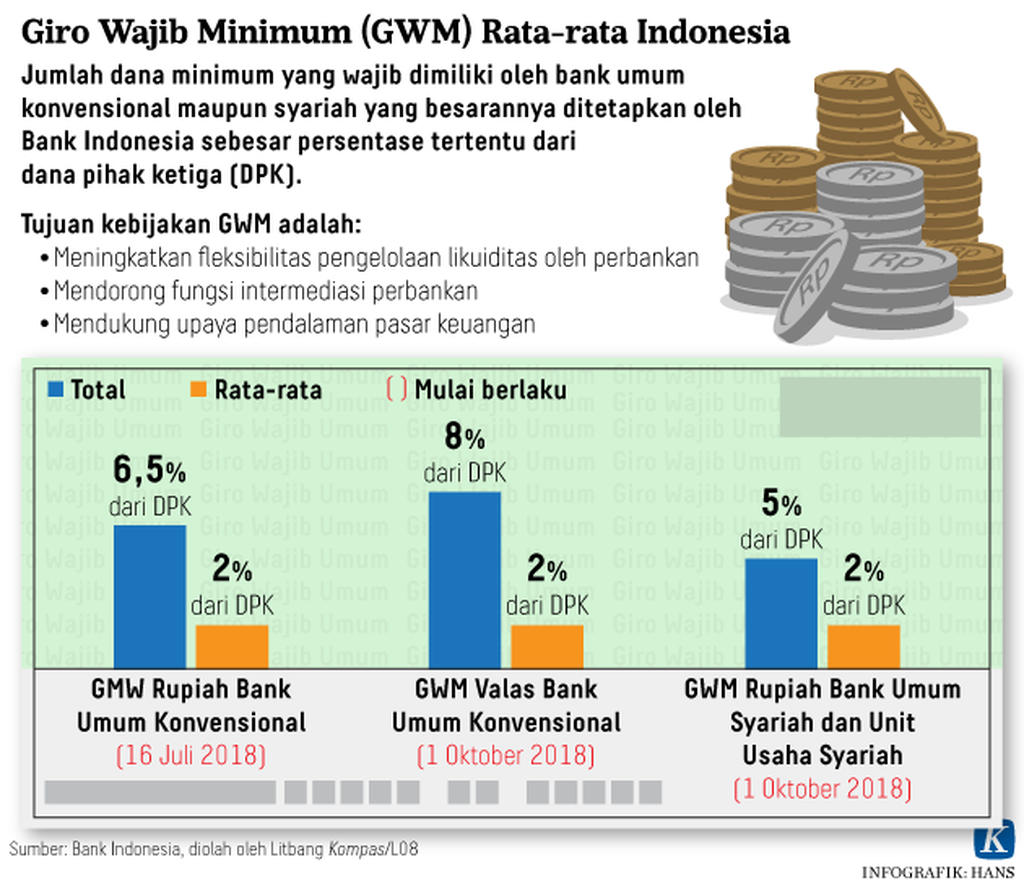

JAKARTA, KOMPAS – Penurunan Giro Wajib Minimum atau GWM oleh Bank Indonesia efektif berlaku mulai Senin (1/7/2019) akan semakin melonggarkan likuiditas perbankan. Bank dapat memanfaatkan penurunan GWM untuk memacu pertumbuhan kredit semester II-2019.

BI memberlakukan penurunan GWM sebesar 50 basis poin menjadi 6 persen bagi bank umum dan 4,5 persen bagi bank syariah. Dengan penurunan itu, diperkirakan dana pihak ketiga (DPK) bank akan meningkat 0,5 persen dan bank mendapatkan tambahan likuiditas Rp 25 triliun.

Tujuan BI menurunkan GWM adalah untuk mendorong pertumbuhan kredit hingga 12 persen. Adapun pertumbuhan kredit pada April 2019 hanya mencapai 11 persen secara tahunan, menurun dari Maret 2019, yakni, 11,5 persen secara tahunan.

Direktur Keuangan dan Strategi PT Bank Mandiri (Persero) Tbk Panji Irawan di Jakarta, Selasa (2/7/2019), mengatakan, penurunan GWM akan mengurangi kewajiban dana dari pihaknya yang ditaruh dan dipelihara di rekening giro BI. Hal itu otomatis menambah uang tunai atau likuiditas bank.

KOMPAS/ KARINA ISNA IRAWAN

Direktur Keuangan Bank Mandiri Panji Irawan (kemeja ungu) bersama jajaran tim ekonom Bank Mandiri dalam konferensi pers makroekonomi 2019 di Jakarta, Rabu (12/12/2018).

Sumber modal Bank Mandiri berasal dari DPK, pasar uang, pasar modal, maupun pasar derivatif. Penurunan 0,5 persen GWM akan menambahkan dana tunai sekitar Rp 4 triliun.

“Jumlah tambahan kas atau dana likuid bank ini akan ditempatkan untuk investasi, seperti kredit, surat berharga, instrumen pasar uang antarbank, maupun reksa dana,” ucap Panji kepada Kompas.

Sebelumnya, rasio pinjaman terhadap simpanan atau LDR Bank Mandiri per Maret 2019 cukup ketat, mencapai 93,8 persen. Adapun LDR bank keseluruhan berada di level 94 persen.

Korporasi dan mikro

Dengan kelonggaran likuiditas, tambah Panji, pihaknya bisa mengalokasikannya untuk meningkatkan kinerja kredit. Bank Mandiri menargetkan pertumbuhan kredit semester II-2019 mencapai level 12 persen. Kredit akan ditopang oleh segmen korporasi dan mikro.

Adapun per Mei 2019, kinerja kredit Bank Mandiri bertumbuh sekitar 11 persen secara tahunan. Kinerja itu juga bertumbuh sekitar 9 persen dibandingkan April 2019.

“Bank Mandiri senantiasa mengelola likuiditas secara seimbang namun dinamis sehingga memenuhi kebutuhan bank terhadap pendanaan jangka pendek, menengah, dan panjang,” tambah Panji.

Secara terpisah, Sekretaris Perusahaan Bank PT Bank Tabungan Negara Tbk (persero) Achmad Chaerul mengatakan, penurunan GWM merupakan perangkat tambahan yang dipakai BI. Hal itu bertujuan melonggarkan likuiditas sambil menunggu waktu yang tepat untuk menurunkan suku bunga acuan.

“Dampaknya, likuiditas di semester II-2019 akan lebih baik, seiring dengan semakin banyaknya likuiditas yang berasal dari pengeluaran anggaran pemerintah,” sebut Chaerul.

Perumahan

Membaiknya likuditas tersebut, menurut Chaerul, akan menjadi pendorong penyaluran kredit di semester II-2019. Sektor perumahan, andalan Bank BTN, menjadi salah satu yang akan diuntungkan saat terjadinya penurunan suku bunga oleh BI.

KOMPAS/ZULKARNAINI

Pembangunan rumah oleh pengembang di kawasan Jeulingke, Kota Banda Aceh, Aceh, Sabtu (11/5/2019). Sebanyak 272.209 keluarga dari total 1.208. 932 keluarga di Provinsi Aceh belum memiliki rumah.

Di semester II-2019, Bank BTN menargetkan penyelaraskan kredit dengan likuiditas untuk bertumbuh sekitar 11-13 persen. Pertumbuhan itu ditopang oleh perolehan dana obligasi senilai Rp 4,1 triliun dan pendanaan lainnya.

PT Bank Central Asia Tbk (persero) juga menargetkan pertumbuhan kredit produktif pada semester II-2019 yang ditopang segmen korporasi dan komersial. Saat ini rasio LDR BCA berada di sekitar 80-81 persen pada Mei 2019.

“Kami memiliki likuiditas yang cukup baik. Tentunya penurunan GWM akan menambah likuiditas kepada sistem perbankan,” kata Sekretaris Perusahaan Bank BCA Jan Hendra.