Penerbitan SBN Rp 825,7 Triliun, Mayoritas untuk Bayar Utang Jatuh Tempo dan Bunga Utang

Oleh

Karina Isna Irawan

·3 menit baca

Kompas

Ilustrasi utang

JAKARTA, KOMPAS — Selain pembangunan, sebagian besar kebutuhan penerbitan surat berharga negara digunakan untuk membiayai utang jatuh tempo dan bunga utang. Tahun ini, utang jatuh tempo yang harus dibayar pemerintah mencapai Rp 382,74 triliun.

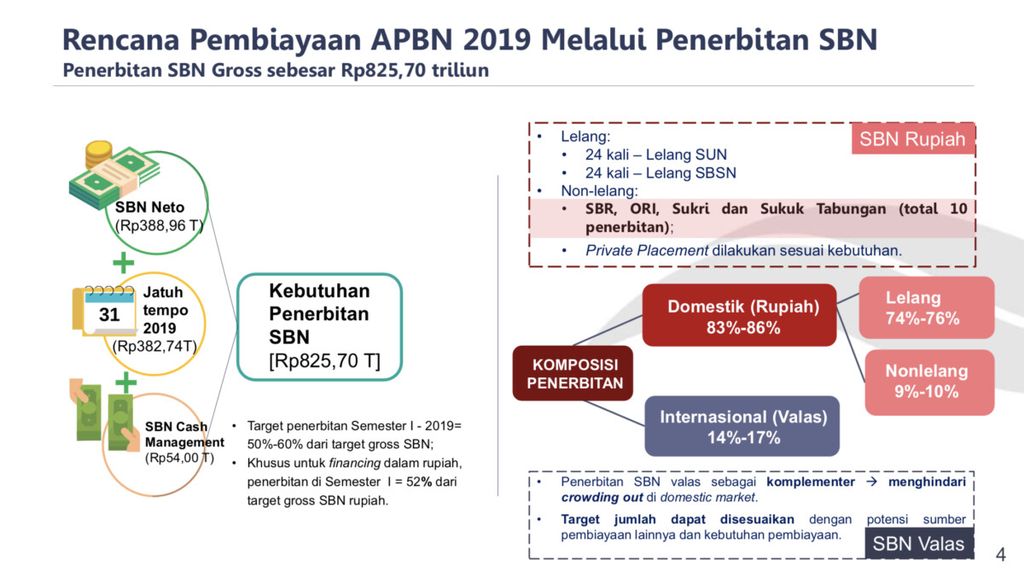

Direktur Surat Utang Negara Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko Kementerian Keuangan Loto Srinaita Ginting mengatakan, kebutuhan penerbitan surat berharga negara (SBN) bruto tahun 2019 sebesar Rp 825,7 triliun.

Penerbitan SBN itu digunakan untuk membiayai utang jatuh tempo Rp 382,74 triliun, defisit anggaran (SBN neto) Rp 388,96 triliun, dan pembiayaan non-utang Rp 54 triliun.

KOMPAS/KARINA ISNA IRAWAN

Direktur Surat Utang Negara Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko Kementerian Keuangan Loto Srinaita Ginting

”Utang jatuh tempo yang sudah dibayar sampai akhir Maret 2019 sebesar Rp 148,1 triliun atau 38,7 persen. Sebagian besar utang jatuh tempo pada semester I-2019,” kata Loto di sela-sela peluncuran SBN ritel seri SBR006 di Jakarta, Senin (1/4/2019).

Utang jatuh tempo yang mesti dibayar pemerintah adalah akumulasi dari penarikan utang tahun-tahun sebelumnya. Mengutip data Kementerian Keuangan, postur utang pemerintah per Februari 2019 mencapai Rp 4.566,26 triliun. Utang itu terdiri dari instrumen SBN senilai Rp 3.775,79 triliun dan pinjaman Rp 790,47 triliun.

KEMENTERIAN KEUANGAN

Rencana pembiayaan melalui penerbitan surat berharga negara.

Loto mengatakan, kebutuhan penerbitan SBN tidak hanya untuk membiayai utang jatuh tempo, tetapi defisit anggaran termasuk pembangunan infrastruktur serta memperbaiki kualitas pendidikan dan kesehatan. Hingga akhir Maret, realisasi penerbitan SBN mencapai 39,98 persen atau Rp 330,11 triliun.

”Penerbitan SBN pada semester I-2019 berkisar 50-60 persen dari target SBN bruto atau sebesar Rp 412,85 triliun-Rp 495,42 triliun,” kata Loto.

Kebutuhan penerbitan SBN tidak hanya untuk membiayai utang jatuh tempo, tetapi defisit anggaran termasuk pembangunan infrastruktur serta memperbaiki kualitas pendidikan dan kesehatan.

Komposisi penerbitan SBN bruto terdiri dalam denominasi rupiah berkisar 83-86 persen dan valuta asing 14-17 persen. Menurut Loto, komposisi penerbitan SBN bersifat fleksibel, bergantung pada permintaan pasar. Namun, porsi SBN valas memang relatif kecil untuk mengurangi risiko akibat tekanan global dan menghindari crowding out di pasar domestik.

Dihubungi terpisah, Kepala Ekonom Samuel Asset Management Lana Soelistianingsih mengatakan, penerbitan SBN tidak lagi bisa diklaim untuk membiayai kegiatan produktif atau tidak. Sebab, penerbitan SBN digunakan untuk kebutuhan campuran kendati porsi untuk pembiayaan utang jatuh tempo cukup besar.

”Kalau dikatakan utang hanya untuk pembangunan infrastruktur, tentu tidak bisa karena sifatnya sudah blended (campuran). Intinya, utang untuk membiayai defisit,” kata Lana.

Menurut Lana, pemerintah tetap harus berhati-hati dalam penerbitan SBN di awal tahun karena biaya dana (cost of fund) masih tinggi. Tren bunga rendah diperkirakan terjadi pada semester II-2019 setelah keputusan bank sentral AS, The Federal Reserve, menahan suku bunga. Momentum bunga rendah itu bisa dimanfaatkan pemerintah untuk menerbitkan SBN.

”Tren bunga rendah itu akan memperkecil risiko utang karena cost of fund lebih murah,” kata Lana.

KEMENTERIAN KEUANGAN

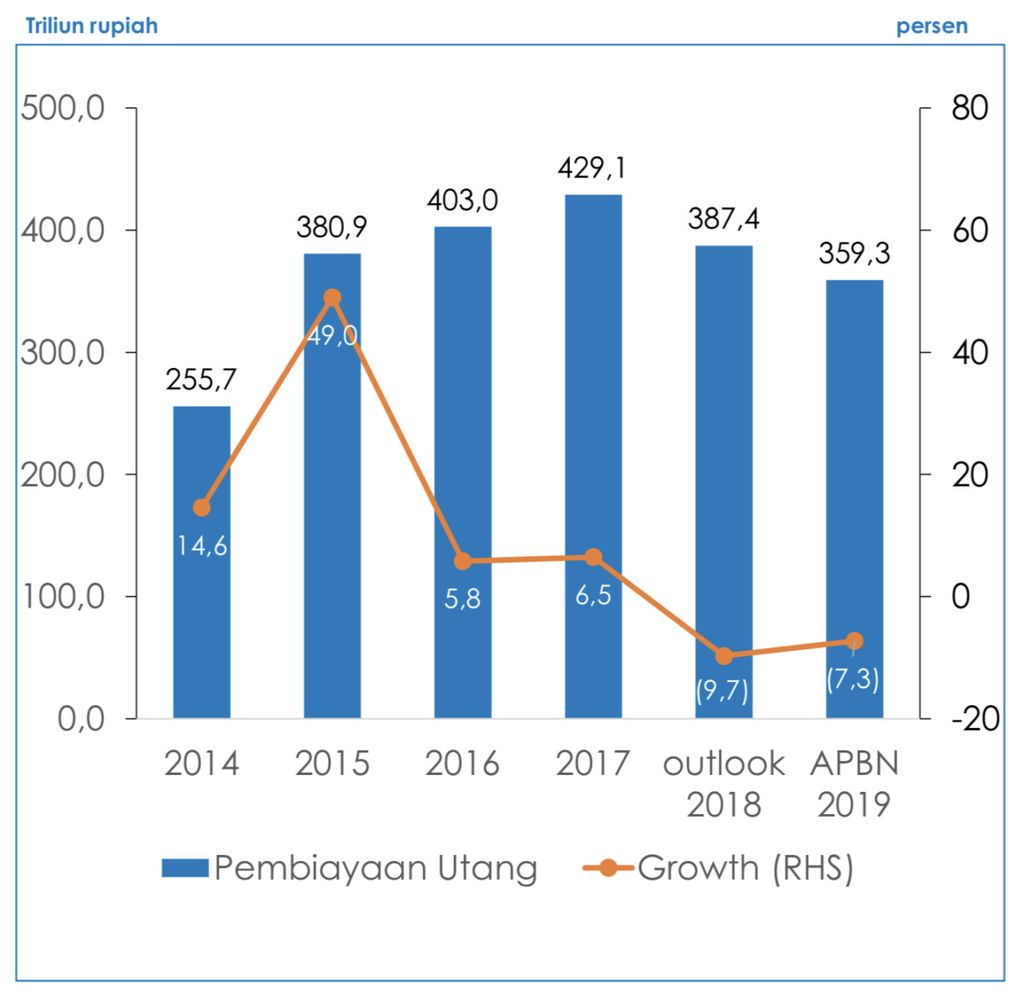

Pembiayaan utang 2019

Pengelolaan utang pemerintah juga menjadi sorotan Forum Indonesia untuk Transparansi Anggaran (Fitra). Tren peningkatan proporsi pembayaran bunga utang diharapkan tidak mengorbankan alokasi anggaran belanja produktif dan afirmatif, seperti belanja modal dan bantuan sosial.

Sekretaris Jenderal Fitra Misbah Hasan mengatakan, utang tetap harus berorientasi untuk mendorong peningkatan daya saing ekonomi. Kendati utang masih dalam batas aman, pemerintah tetap mesti mencermati dan mengantisipasi potensi risiko. Fluktuasi kurs rupiah akan berimbas ke utang dalam denominasi valas.

Di sisi lain, lanjut Misbah, pembiayaan utang juga perlu memperhatikan perkembangan kinerja penerimaan perpajakan. Sebab, dengan performa penerimaan pajak yang baik, pemerintah akan mampu mengelola pembayaran bunga dan pokok utang.