Memanfaatkan Momentum Pelonggaran Kebijakan Moneter AS

Oleh

Karina Isna Irawan

·3 menit baca

KOMPAS/KARINA ISNA IRAWAN

Direktur Surat Utang Negara Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko Kementerian Keuangam Loto Srinaita Gintin

JAKARTA, KOMPAS - Pemerintah akan memanfaatkan momentum kebijakan moneter Amerika Serikat yang tak lagi ketat untuk menerbitkan surat berharga negara valuta asing atau SBN valas (global bond). Tahun ini penerbitan SBN valas dipatok pada kisaran Rp 115,6 triliun-Rp 140,4 triliun.

Berdasarkan data Kementerian Keuangan yang dikutip Kompas, Jumat (11/1/2019), penerbitan SBN valas berkisar 14-17 persen dari SBN bruto yang sebesar Rp 825,7 triliun. Kebutuhan penerbitan SBN tahun ini terdiri dari SBN neto Rp 388,96 triliun, SBN jatuh tempo Rp 382,74 triliun, dan SBN cash management Rp 54 triliun.

Direktur Surat Utang Negara Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko Kementerian Keuangan Loto Srinaita Ginting mengatakan, SBN valas akan diterbitkan dalam tiga instrumen, yaitu denominasi dollar AS (US Treasury), euro (eurobond), dan yen (samurai bond). Penerbitan SBN valas ini mempertimbangkan berbagai faktor termasuk pembalikan arah kebijakan moneter AS menjadi lebih longgar.

KEMENTERIAN KEUANGAN

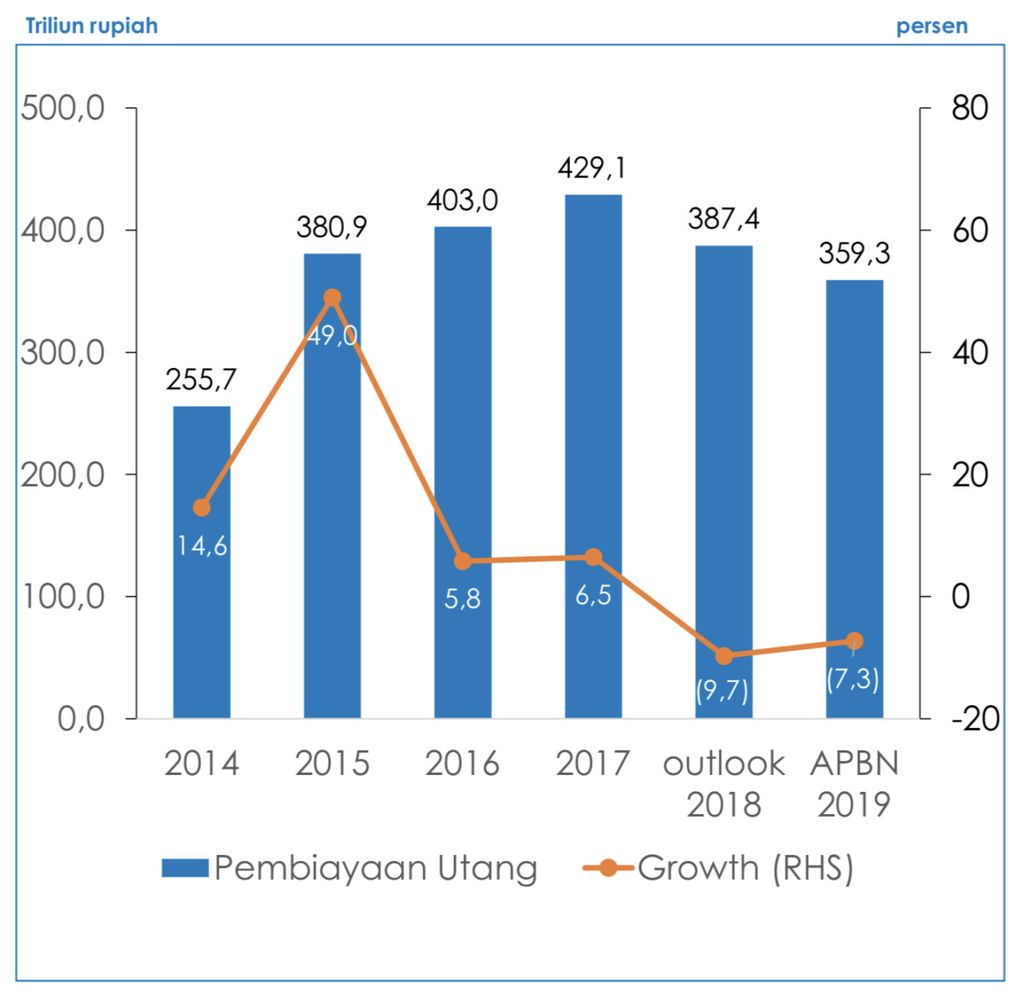

Pembiayaan utang 2019

“Kami tidak bisa mempublikasikan waktu penerbitannya (SBN valas) karena akan melanggar peraturan internasional. Namun, ada beberapa pertimbangan termasuk memanfaatkan momentum tingkat bunga global rendah,” ujar Loto.

Kenaikan suku bunga acuan Bank Sentral AS yang diperkirakan tidak seagresif tahun 2018 akan membuat tingkat imbal hasil yang ditawarkan pemerintah lebih menarik bagi investor. Meski demikian, penerbitan SBN valas sangat mungkin ditunda apabila kebutuhan pembiayaan sudah terpenuhi. Strategi pembiayaan utang melalui penerbitan SBN atau pinjaman akan fleksibel.

Pembiayaan utang dalam APBN 2019 sebesar Rp 359,3 triliun atau lebih rendah daripada realisasi APBN 2018 sebesar Rp 366,7 triliun. Pada 2017, realisasi pembiayaan utang mencapai Rp 429,1 triliun.

Dalam laporan terbaru Moodys Investor Service yang dirilis Kamis (10/1/2019), peringkat utang negara kawasan Asia Pasifik tahun 2019 diproyeksikan stabil. Kondisi ini mencerminkan ekspektasi positif terhadap kondisi utang negara yang dapat tumbuh dalam 12-18 bulan ke depan.

Kenaikan suku bunga acuan Bank Sentral AS yang diperkirakan tidak seagresif tahun 2018 akan membuat tingkat imbal hasil yang ditawarkan Indonesia lebih menarik bagi investor

Laporan itu juga menyebutkan, kualitas pinjaman negara ditopang fundamental domestik yang kuat termasuk peningkatan pendapatan dan daya saing, cadangan devisa yang mencukupi, serta simpanan domestik dalam jumlah besar.

Pertumbuhan ekonomi global yang diproyeksikan melambat menjadi momentum untuk mengatasi persoalan terbatasnya kredit. Laju ekspansi ekonomi di negara kawasan Asia Pasifik memang diproyeksikan melambat pada 2019-2020, tetapi bisa diperkuat dengan kinerja perekonomian domestik.

Faktor pendorong pertumbuhan ekonomi bisa bersumber dari peningkatan pendapatan dan daya saing yang didukung investasi infrastruktur. Tekanan eksternal bisa sedikit dikurangi dengan cadangan devisa dan simpanan dalam negeri yang mencukupi.

Bunga utang

Peneliti Institute for Development of Economics and Finance (Indef), Bhima Yudhistira, berpendapat, selain sinyal dovish dari Bank Sentral AS, penurunan suku bunga global juga dipengaruhi rendahnya inflasi dan kembalinya minat investor untuk mengalihkan dana dari negara maju ke negara berkembang.

Namun, sinyal pelonggaran kebijakan moneter AS ini tidak serta-merta menurunkan beban bunga utang pemerintah. Sebab, saat ini bunga surat utang pemerintah tenor 10 tahun masih relatif tinggi pada kisaran 8 persen. Dibandingkan negara tetangga, misalnya, Malaysia sebesar 4,07 persen, Filipina 7,04 persen, dan Thailand 2,2 persen.

“Persoalan beban utang mesti diantisipasi ketika pemerintah melakukan refinancing untuk membayar utang jatuh tempo Rp 345 triliun tahun ini,” kata Bhima.

DOKUMENTASI PRIBADI

Ekonom Institute for Development of Economics and Finance (Indef) Bhima Yudhistira Adhinegara

Faktor lain yang memengaruhi beban bunga utang pemerintah, yaitu volatilitas kurs rupiah. Kendati kini nilai tukar rupiah terhadap dollar AS cenderung menguat, tetapi kemungkinan kontra siklikal jelang pemilihan umum mungkin terjadi. Jika kurs rupiah berada di atas asumsi APBN 2019 sebesar Rp 15.000 per dollar AS, maka beban bunga utang bisa lebih tinggi dari pagu.

Menurut Bhima, pemerintah dapat beralih ke instrumen pinjaman terutama pinjaman bilateral untuk mengurangi beban pembiayaan bunga utang. Pengalihan ke pinjaman ini agar ada korelasi beban bunga utang dengan besarnya porsi penerbitan SBN. Pinjaman tidak akan menjadi masalah selama pemerintah selektif memilih konsekuensi.