Pembangunan rumah bersubsidi mulai banyak dilakukan pengembang di kawasan pinggiran kota atau mendekati area industri seperti di Kecamatan Mranggen, Kabupaten Demak, Jawa Tengah, Senin (12/11/2018). Rumah dengan harga jual Rp 150 juta hingga Rp 180 juta per unit untuk menjangkau kelas pekerja menengah ke bawah.

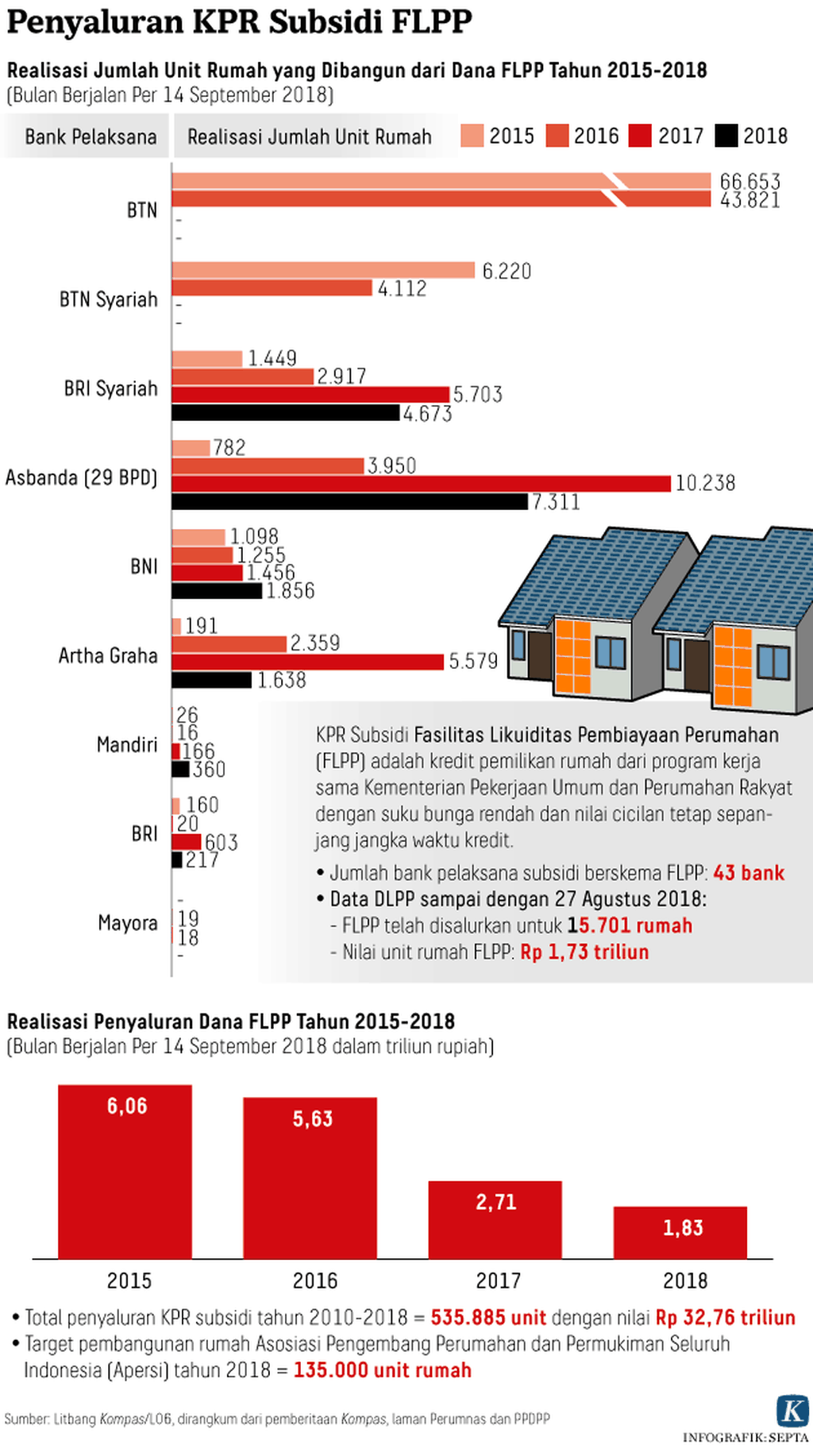

JAKARTA, KOMPAS - Hingga pertengahan Desember 2018, realisasi penyaluran fasilitas likuiditas pembiayaan perumahan atau FLPP untuk rumah subsidi mencapai 46.946 unit. Angka itu sekitar 80 persen dari 58.000 unit target penyaluran tahun ini.

Direktur Layanan Pusat Pengelola Dana Pembiayaan Perumahan (PPDPP), Bimo Adi Nursanthyasto di Jakarta, Selasa (18/12/2018) menyatakan, selain mempercepat penyaluran di triwulan IV-2018, pihaknya mengevaluasi kinerja bank-bank pelaksana. Saat ini ada 43 bank penyalur FLPP yang bekerja sama dengan PPDPP.

Evaluasi ditempuh untuk melihat capaian berdasarkan kuota yang diberikan ke masing-masing bank. Bank berkinerja baik aakan diperbolehkan menyalurkan FLPP lagi tahun depan. Pada tahun 2019, anggaran FLPP disiapkan Rp 5,2 triliun, belum termasuk dana pengembalian pokok pinjaman sebesar Rp 1,9 triliun.

Namun, belum jelas berapa jumlah unit rumah subsidi yang bisa dibiayai, sebab sebagian dari alokasi tersebut akan digunakan untuk membiayai aparatur sipil negara serta TNI-Polri. Pemerintah tengah menyusun skemanya.

Secara terpisah, pemerhati habitat dan permukiman Tjuk Kuswartojo berpendapat, skema pembiayaan FLPP tidak sepenuhnya memecahkan masalah. Sebab, konsep yang dibawa adalah membuat setiap orang memiliki rumah. Tanah semakin berkurang karena dimiliki masyarakat dan harganya semakin naik tidak terkendali.

"Kemudian, sampai kapan pun anggaran pemerintah pun tidak cukup untuk mengejar harga lahan yang tidak terkendali. Jika demikian, pemerintah semakin sulit mengendalikan harga rumah," kata Tjuk.

Padahal, menurut Tjuk, setiap orang seperti keluarga muda tidak harus memiliki rumah sedari awal. Sebab, jika mereka berkeluarga dengan anggota keluarga yang semakin besar, kebutuhan rumah pun akan berubah. Dengan demikian, orang muda atau keluarga muda malah sebaiknya disediakan rumah sewa yang layak huni, bukan didorong memiliki rumah.

Hal berikutnya, skema FLPP dinilainya hanya menguntungkan pengembang. Sebab, di satu sisi perbankan harus memastikan agar kredit tidak macet, di sisi lain pembeli yang merupakan masyarakat berpenghasilan rendah dipaksa mengeluarkan dana besar untuk mengangsur kredit pemilikan rumah. Sementara pengembang menerima dana segar dalam waktu singkat dan digunakan untuk membeli lahan kembali.