Dari kiri ke kanan: Founding Member Indonesia Microfinance Expert Association dan Project Leader ukmindonesia.id – Fakultas Ekonomi dan Bisnis Universitas Indonesia Dewi Meisari Haryanti, Founder dan Chief Executive Officer PT Amartha Mikro Fintek Andi Taufan Garuda Putra, dan Head of SME Product, Business Support and UORM PT Bank Permata Tbk Haryanto Suryonoto dalam diskusi media, Selasa (11/12/2018), di Jakarta.

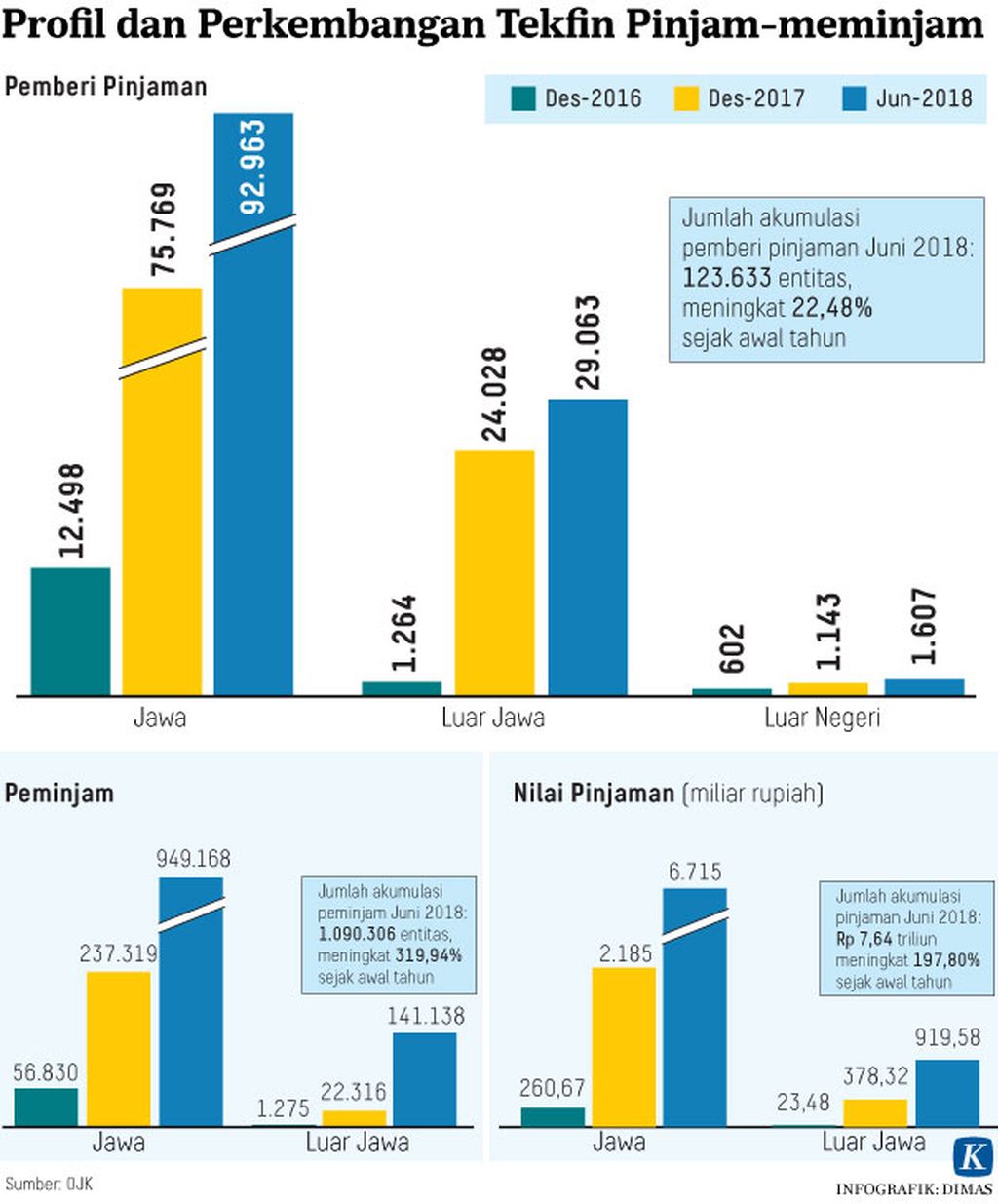

JAKARTA, KOMPAS – Minimnya pemahaman terhadap mekanisme pinjam-meminjam uang antarpihak berbasis teknologi atau peer to peer lending menjadi tantangan utama dalam peningkatan dana pinjaman. Untuk mendapat kepercayaan dari calon pemberi pinjaman, edukasi mesti terus ditingkatkan.

“Lenders Amartha mayoritas sepanjang tahun ini masih di individual. Namun, kita juga membangun kerja sama dengan institusi secara bertahap, misalnya dengan Bank Permata sejak awal tahun ini,” kata Founder dan Chief Executive Officer PT Amartha Mikro Fintek Andi Taufan Garuda Putra, dalam diskusi media, Selasa (11/12/2018), di Jakarta.

Andi mengatakan, jumlah pemberi pinjaman yang tergabung di Amartha sekitar 60.000 akun. Dari jumlah itu, sekitar 75 persen adalah pemberi pinjaman individu dan 25 persen adalah institusi. Beberapa bank yang bekerja sama dengan Amartha antara lain, Bank Permata, Bank Mandiri, dan Bank Ganesha. Jumlah uang yang diinvestasikan antara jutaan, puluhan juta, sampai miliar rupiah.

Menurut Andi, untuk meyakinkan masyarakat untuk berinvestasi di Amartha, pihaknya menyajikan manajemen risiko yang diterapkan di sana. Angka kredit macet peminjam di Amartha sekitar 0,8 persen dengan ketepatan waktu pengembalian mencapai 97 persen.

Di sisi peminjam, Amartha fokus pada pembiayaan usaha mikro yang dikelola perempuan. Hingga saat ini terdapat sekitar 152.000 perempuan pelaku usaha mikro yang menjadi mitra Amartha dengan total dana yang didistribusikan mencapai Rp 700 miliar. Jumlah mitra beserta dana pinjaman meningkat pesat dibanding 2017 dengan sekitar 70.000 mitra dan dana yang didistribusikan sebesar Rp 200 miliar.

“Segmen pasar Amartha itu pelaku usaha mikro yang di bawah bank, dengan pinjaman di bawah Rp 10 juta sampai Rp 3 juta. Kami head to head dengan BPR (bank perkreditan rakyat) dan koperasi. Kompetisi ini yang terjadi di lapangan. Rate dari kita antara 15 persen sampai 25 persen,” ujar Andi. Dari jumlah itu, pemberi pinjaman akan mendapat imbal hasil antara 7 persen sampai 12 persen.

Sampai saat ini, Amartha memiliki sekitar 1.000 karyawan yang bertugas mencari mitra sekaligus mengumpulkan angsurannya. Operasi Amartha berada di Pulau Jawa di tingkat kabupaten. Saat ini paling besar peminjam berada di Jawa Barat dan kini tengah dikembangkan ke Jawa Timur.

Head of SME Product, Business Support and UORM PT Bank Permata Tbk Haryanto Suryonoto mengatakan, Bank Permata bekerja sama dengan Amartha karena kesamaan tujuan yakni untuk mengembangkan usaha mikro, kecil, dan menengah (UMKM). Dana dari Bank Permata disalurkan melalui Amartha dan tercatat di Bank Permata (channelling). Namun demikian, Haryanto menolak mengungkapkan jumlah kredit yang telah disalurkan melalui Amartha.

“Secara strategis bank kan mungkin tidak ada di area atau segmen bawah karena cost tinggi. Maka kami mencari partner dengan tujuan yang jelas untuk maju bersama,” ujar Haryanto.

Founding Member Indonesia Microfinance Expert Association dan Project Leader ukmindonesia.id – Fakultas Ekonomi dan Bisnis Universitas Indonesia Dewi Meisari Haryanti berpandangan, usaha mikro sebenarnya menguntungkan. Namun, karena tanpa catatan atau pembukuan yang jelas, maka di mata bank mereka dianggap tidak bisa memenuhi kriteria untuk mendapatkan kredit perbankan.

Adanya mekanisme pinjam-meminjam uang antarpihak berbasis teknologi ini mestinya bisa mendorong usaha mikro untuk berkembang lebih baik. Salah satu keuntungannya adalah kemudahan mendapatkan pinjaman tanpa agunan dengan bunga yang tidak mencekik.

Namun demikian, Dewi menilai, belum banyak masyarakat yang memahami keuntungan menjadi pemberi pinjaman di layanan teknologi finansial. Keuntungan itu antara lain imbal hasil yang didapatkan pemberi pinjaman bisa lebih tinggi dibandingkan deposito serta manfaat sosial karena turut membantu pengusaha mikro mendapatkan pembiayaan.