Melesatnya QRIS dan Penumpang Gelap

Transaksi pembayaran dengan metode QRIS kini tak asing lagi. Namun, di tengah akseptansi masyarakat yang tinggi, muncul kasus QRIS palsu. Apa yang harus dilakukan masyarakat dan pedagang?

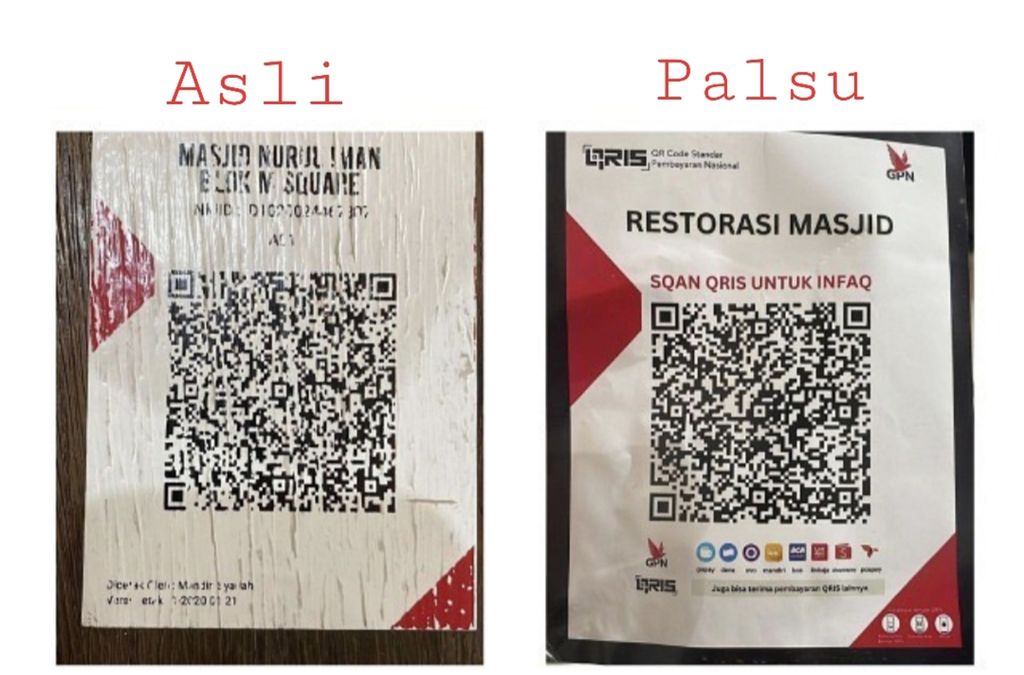

Foto dua stiker QRIS di Masjid Nurul Iman Blok M, Jakarta Selatan, berbeda. Stiker kiri teralamat pada rekening resmi masjid, sementara stiker kanan merupakan stiker baru yang dipasang orang tidak dikenal.

Kasus penyalahgunaan QRIS di masjid-masjid Jakarta yang terungkap pekan lalu bisa menyurutkan antusiasme masyarakat yang saat ini tinggi untuk bertransaksi dengan QRIS.

Meski transaksi digital dari telepon genggam ini masih seumur jagung, perkembangannya sangat pesat. Otoritas berwenang harus bisa mengantisipasi dan menutup celah yang memberi peluang munculnya ”penumpang gelap” yang berpotensi merugikan masyarakat.

Sejak diluncurkan pada 17 Agustus 2019, penetrasi sistem pembayaran digital lewat kode respons cepat standar Indonesia (quick response Indonesian standard/QRIS) ini kini sudah ke seluruh provinsi di Indonesia. Bahkan, QRIS sudah bisa digunakan untuk bertransaksi di negara tetangga di kawasan ASEAN.

Baik pedagang (merchant) maupun konsumen sadar menjadi bagian dalam inovasi digitalisasi sistem pembayaran. Upaya pemerintah untuk memperluas penggunaan QRIS bersambut dengan kebutuhan masyarakat yang mengedepankan kecepatan dan kemudahan dalam bertransaksi.

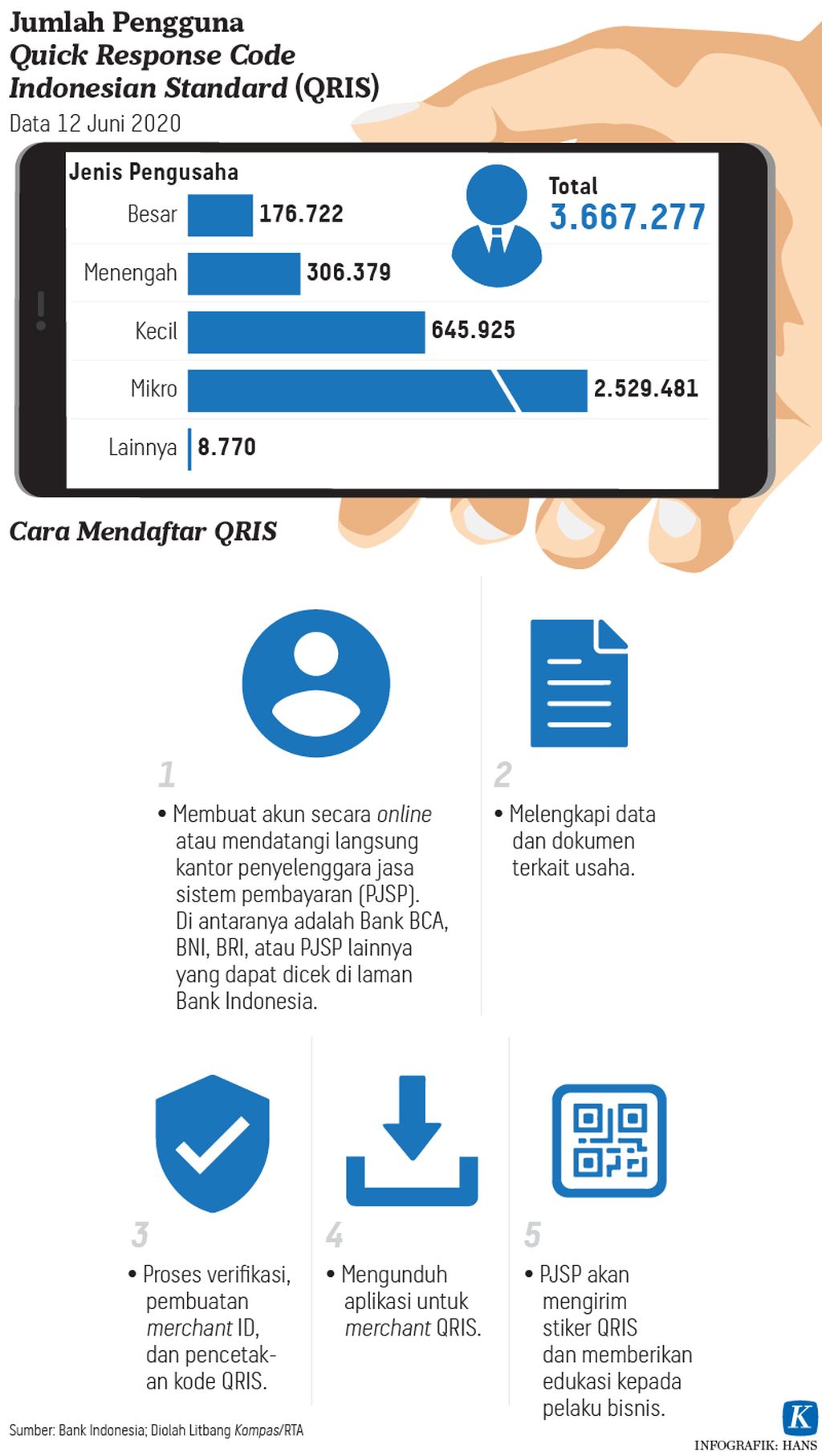

Belum genap berusia empat tahun, jumlah pedagang yang menggunakan QRIS sebagai alternatiif alat pembayaran telah meningkat empat kali lipat. Berdasarkan data dari Bank Indonesia, pada 2020, baru 5,8 juta pedagang yang menggunakan QRIS. Per Februari 2023, jumlahnya sudah mencapai 24,9 juta.

Volume dan nilai transaksi dengan QRIS ini pun meningkat eksponensial. Volume transaksi pada 2020 baru tercatat sekitar 17,5 juta kali transaksi. Per Februari 2023, transaksinya sudah naik enam kali lipat menjadi 121,8 juta transaksi. Sementara nilai transaksi pada periode yang sama meningkat lebih besar, yaitu hampir sepuluh kali lipat, dari Rp 1,18 triliun menjadi Rp 12,28 triliun.

Peningkatan jumlah pedagang, volume, dan nilai transaksi dengan QRIS ini tidak lepas dari pengenalan dan promosi sistem pembayaran digital ini kepada masyarakat Indonesia yang jumlahnya besar.

Pengguna transaksi dengan QRIS sudah mencapai 28,8 juta orang (2022). Sumber dana yang digunakan untuk transaksi QRIS antara lain uang elektronik, rekening tabungan, dan kartu kredit yang diselengarakan oleh bank dan teknologi finansial (fintech).

Dengan persyaratan sudah memiliki rekening tabungan atau kartu kredit, jika jumlah penduduk usia 20 tahun ke atas di Indonesia tahun 2022 ada sekitar 187,4 juta orang, maka sebanyak satu dari enam penduduk kelompok dewasa adalah pengguna QRIS. Per Februari 2023, jumlah pengguna QRIS naik lagi menjadi 30,87 juta orang.

Dilihat dari sebarannya, pengguna QRIS di Indonesia masih terkonsentrasi di Pulau Jawa (71,6 persen). Pengguna QRIS di Pulau Sumatera porsinya baru 16,5 persen. Sementara di tiga gugus pulau lainnya, yakni Kalimantan, Bali-Nusa Tenggara, dan Sulawesi-Maluku-Papua masing-masing dengan porsi di bawah 5 persen.

Baca juga: Kejahatan Mengintai dari Kode QRIS di Sejumlah Masjid

Peluang UMKM

Dilihat dari kriteria pedagang yang menyediakan fasilitas QRIS untuk alternatif pembayaran selain dengan uang tunai dan kartu bagi pelanggannya, kelompok usaha mikro, kecil, dan menengah (UMKM) lebih mendominasi (89 persen). UMKM menjadi target pemerintah untuk pengembangan QRIS bukan tanpa alasan.

Di samping UMKM yang sudah teruji mampu bertahan di masa krisis dan menjadi faktor percepatan pemulihan ekonomi nasional, QRIS menjadi pintu bagi UMKM untuk masuk ke dalam ekosistem digital guna mendukung inklusi ekonomi dan keuangan.

Digitalisasi memberi peluang bagi UMKM untuk lebih kuat dan maju karena bisa membaca dengan lebih baik kebutuhan konsumen dan prospek bisnis ke depan secara keseluruhan.

Kualitas pelayanan UMKM dapat semakin ditingkatkan karena interaksi yang semakin cepat, mudah, dan efisien dengan konsumen serta mitra bisnis di sepanjang rantai suplai.

Sebuah QRIS terbitan BCA disediakan di kasir kafe Nuseum of Tanta Mien di Manado, Sulawesi Utara, Rabu (3/11/2021).

Jangkauan akses pasar akan semakin luas, tidak hanya pasar domestik, tetapi juga pasar internasional. Dengan kemampuan memahami pasar yang lebih baik, ekspansi usaha pun dengan mudah dapat dilakukan dengan akses pembiayaan yang juga lebih baik.

Dalam porsi yang masih terbatas, yakni sekitar 4 persen, pelaku usaha skala besar pun tak ketinggalan menggunakan metode QRIS. Selebihnya, QRIS juga digunakan untuk kepentingan donasi atau sosial (termasuk oleh tempat ibadah seperti masjid), badan layanan umum (BLU), dan public service obligation (PSO).

Pada kriteria pedagang terakhir inilah lebih terbuka peluang penyalahgunaan oleh orang-orang untuk mengambil keuntungan pribadi, menjadi ”penumpang gelap” (free rider).

Penumpang gelap dalam konteks ekonomi adalah orang-orang yang mengambil atau menikmati keuntungan tertentu tanpa usaha atau biaya seminimal mungkin. Penumpang gelap ini menyebabkan pihak yang seharusnya mendapat keuntungan atau yang berproduksi, hanya memperoleh sedikit benefit/kompensasi.

Kasus penyalahgunaan QRIS atau QRIS palsu di tempat ibadah untuk mengambil dana donasi dari masyarakat membuktikan adanya penumpang gelap dalam penerapan QRIS. Oleh sebab itu, faktor keamanan menjadi krusial untuk pengembangan selanjutnya jika ingin memperluas penggunaan QRIS.

Pasca-ditemukannya kasus QRIS palsu ini, Bank Indonesia mengimbau masyarakat, pihak terkait, dan pedagang untuk berhati-hati dan bersama-sama meningkatkan keamanan dalam bertransaksi menggunakan QRIS.

Masyarakat diminta untuk selalu memperhatikan informasi di dalam aplikasi pada saat memindai QRIS, antara lain memastikan nama pedagang yang tercantum di dalam aplikasi memang benar pedagang yang menerima pembayaran sesuai dengan tujuan transaksi yang dilakukan.

Pedagang diharapkan juga terus memastikan keamanan QRIS yang ditampilkan agar tidak dapat diganti atau dimodifikasi oleh pihak yang tidak bertanggung jawab.

Secara reguler pedagang harus memeriksa QRIS-nya sehingga QRIS yang ditampilkan memang benar. Dalam hal terdapat tindak penipuan oleh oknum yang tidak bertanggung jawab, penyelesaian hukum akan ditempuh sesuai dengan aturan yang berlaku.

Baca juga: Viral, Pelaku Penukar QRIS Sumbangan Masjid Ditangkap

Perluasan

Ke depannya, BI akan terus memperluas penggunaan QRIS untuk mengakselerasi digitalisasi sistem pembayaran. Dalam jangka pendek, pengguna QRIS diharapkan bisa meningkat dari 30 juta menjadi 45 juta pada tahun 2023.

Untuk itu, sejumlah kemudahan, insentif, dan inovasi akan terus dilakukan. Beberapa hal yang sudah dilakukan antara lain memberlakukan perpanjangan merchant discount rate (MDR) QRIS nol persen bagi usaha mikro dan peningkatan limit transaksi QRIS dari semula Rp 5 juta menjadi Rp 10 juta per transaksi sejak 1 Maret 2022. Fitur QRIS juga akan dikembangkan termasuk agar bisa melakukan transfer-tarik-setor.

QRIS mulai digunakan untuk bertransaksi salah satunya di toko Ummi Krudung, Pasar Mayestik, Jakarta Selatan, Jumat (6/3/2020).

Setelah sukses bekerja sama dengan Thailand pada akhir Agustus 2022, kerja sama lintas negara dalam penggunaan QR berbasis mata uang lokal akan diperluas dengan Malaysia, Singapura, dan Filipina.

Perluasan kerja sama dengan negara ASEAN lainnya juga akan dijalin dengan memanfaatkan keketuaan Indonesia dalam ASEAN tahun 2023, termasuk juga dengan negara-negara lain, seperti India dan Arab Saudi.

Dengan banyaknya peluang untuk perluasan, kepercayaan dan antusiasme masyarakat dalam menggunakan QRIS harus tetap dijaga dengan menutup celah hadirnya penumpang gelap dan masalah-masalah keamanan lainnya. (LITBANG KOMPAS)

Baca juga: Digitalisasi Sistem Pembayaran Diyakini Jadi ”Game Changer” Pemulihan Ekonomi