Potret Transaksi Digital Masyarakat Indonesia

Transaksi keuangan digital lebih banyak dilakukan oleh generasi milenial. Sebaliknya, generasi tua belum terbiasa dengan kehadiran alat pembayaran digital karena minimnya literasi keuangan.

Pedagang daging menerima pembayaran dengan menggunakan uang elektronik di Pasar Modern Bintaro, Tangerang Selatan, Banten, Senin (26/10/2020).

Di tengah kemajuan teknologi transaksi digital, sebagian besar masyarakat Indonesia belum terbiasa dengan alat pembayaran nontunai. Berbagai persoalan menjadi penyebabnya, mulai dari kurangnya literasi, masalah keamanan data, minimnya fasilitas penunjang, hingga persoalan ekonomi masyarakat.

Dalam tiga dekade terakhir, berbagai pilihan cara pembayaran nonuang tunai bermunculan di Indonesia. Mengutip laman historia, transformasi ini dimulai sejak tahun 1987.

Dimulai dengan hadirnya mesin ATM pertama di Indonesia milik Bank Niaga. Kemudian disusul Bank BCA tahun 1998 dan terus menjamur hingga Mei 2020 lalu jumlah mesin ATM mencapai lebih dari 105.000 unit.

Setelah dimudahkan dengan adanya opsi transfer melalui kartu debet di ATM, tahun 1998 mulai muncul jasa internet banking (e-banking). Kala itu dipelopori oleh Bank Internasional Indonesia (BII) dengan situs resminya www.bankbii.com. Fitur baru ini memberikan kemudahan baru bagi nasabah yang hendak melakukan beberapa aktivitas perbankan dengan komputer berjaringan internet, seperti melihat saldo, mutasi rekening, hingga melakukan transfer uang.

Setelah itu, tahun 2009 mulai muncul mesin eletronic data capture (EDC) yang tersebar di berbagai loket pembayaran atau kasir. Kehadirannya membuat transaksi nontunai dengan kartu debit atau kartu kredit dapat digunakan di semakin banyak tempat umum, mulai dari supermarket, mal, hotel, toko waralaba, hingga restoran.

Di tahun yang sama juga diresmikan uang elektronik berbasis kartu atau cip. Ditandai dengan diterbitkan Peraturan Bank Indonesia Nomor 11/12/PBI/2009 tentang Uang Elektronik. Melalui kartu ini bertambah lagi kemudahan cara bertransaksi nontunai, khususnya ketika masyarakat hendak membayar parkir, tol, angkutan umum, hingga berbelanja.

Selain berbasis cip, kini juga banyak tersedia uang elektronik berbasis server menggunakan ponsel pintar baik Andorid maupun IOS, mulai dari OVO, GoPay, Dana, Shopeepay, hingga LinkAja. Hingga awal tahun 2020, tercatat ada total 42 penyelenggara uang elektronik berbasis kartu dan server yang telah mendapatkan izin dari Bank Indonesia.

Pengguna LinkAja bertransaksi dengan uang elektronik di salah satu gerai pembuat kopi di Jakarta, Jumat (1/11/2019).

Baca juga: Membaca Peluang Perdagangan Digital

Konvensional

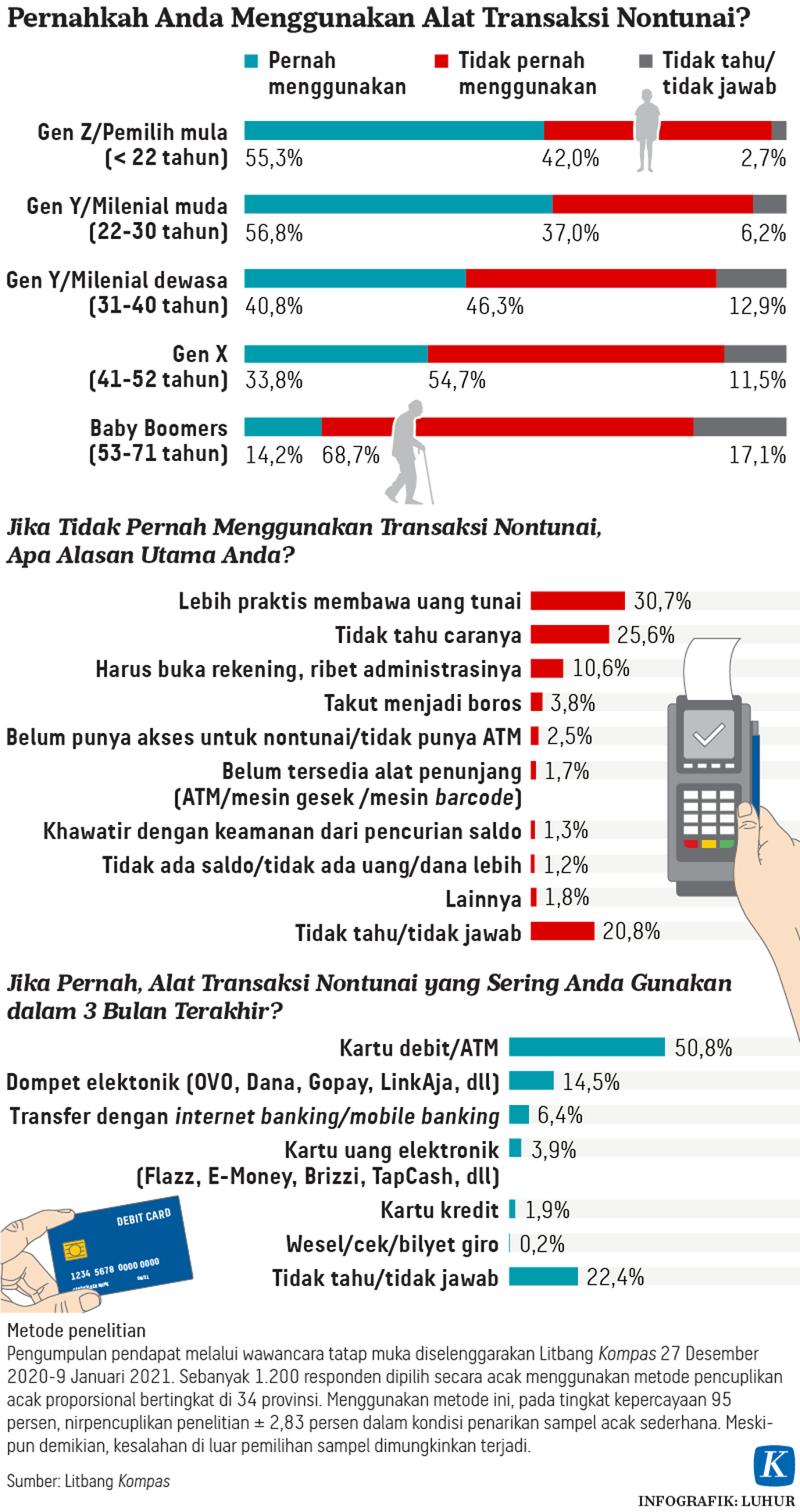

Meski telah tersedia berbagai pilihan pembayaran nontunai, sebagian besar masyarakat Indonesia belum menggunakannya. Hal tersebut tergambar dari hasil survei tatap muka Kompas awal tahun lalu.

Sebanyak 50,4 persen menyebutkan belum pernah menggunakan alat pembayaran nontunai, seperti kartu uang elektronik, dompet elektronik, ataupun transfer menggunakan internet banking. Kondisi ini disebabkan sejumlah alasan.

Sekitar sepertiga responden menganggap transaksi dengan uang tunai lebih praktis. Alasan berikutnya terkait persoalan literasi, seperti tidak tahu cara bertransaksi nontunai (25,6 persen) dan kerumitan administrasi jika harus membuka rekening baru (10,6 persen).

Alasan yang banyak diungkapkan tersebut terkait dengan minimnya literasi keuangan digital. Hal ini sesuai dengan profil pengguna alat transaksi nontunai ini.

Berdasarkan usia, responden yang belum pernah menggunakannya ”paling besar” berasal dari kelompok usia 53 tahun ke atas. Tepatnya ada 68,7 persen dari responden generasi baby boomer ini yang mengaku belum pernah menggunakan sistem transaksi digital.

Diketahui kelompok usia ini menjadi responden dengan pengalaman paling lama bertransaksi keuangan konvensional. Generasi tua ini baru bersentuhan dengan teknologi internet keuangan digital setelah usianya tak lagi muda.

Hal lain yang mencuat adalah kendala teknologi, seperti tidak ada alat penunjang, baik mesin ATM maupun EDC, yang diungkapkan 4,2 persen responden. Sisanya adalah persoalan ekonomi seperti takut boros (3,8 persen), hingga tidak ada dana lebih (1,2 persen).

Terkait dengan alasan ekonomi, menarik dilihat penggunaan alat transaksi digital pada generasi muda. Generasi muda, merujuk profil mayoritas pengguna internet dari survei APJII (2018), adalah paling melek internet. Namun, yang paling banyak menggunakannya pada rentang usia 22-30 tahun.

Hal ini karena pada periode usia tersebut, rata-rata pengguna internet sudah bekerja dan berpenghasilan sehingga sudah lebih bijak dalam menggunakan penghasilan dan bisa mengelola penghasilannya. Berkebalikan dengan generasi Z yang usianya kurang dari 22 tahun, masih bersekolah pendidikan dasar atau menengah dan rata-rata belum memiliki penghasilan sendiri.

Kode baca cepat (QR code) dari sejumlah perusahaan penyedia jasa uang elektronik terpampang di depan kios minuman di pusat perbelanjaan di kawasan Kebayoran Lama, Jakarta Selatan, Senin (2/11/2020).

Baca juga: Model Bisnis Baru Skala Kecil di Masa Pandemi

Transformasi

Meski masih banyak yang belum menggunakan alat transaksi keuangan digital, hampir 40 persen responden sudah memanfaatkannya selama tiga bulan terakhir ini. Tercatat, jenis transaksi paling banyak dipakai yaitu kartu debit sebanyak 50,8 persen responden. Kemudian dompet elektonik atau uang elektronik server (14,5 persen) dan internet atau mobile banking (6,4 persen).

Sejumlah alasan menjadi faktor ketertarikan sebagian responden ini menggunakan alat transaksi ini. Mayoritas responden sebesar 45,2 persen menilai proses transaksi lebih praktis dan lebih cepat.

Bertolak belakang dengan alasan utama mereka yang tidak menggunakan transaksi nontunai, bagi mereka yang sudah menggunakan justru merasa lebih praktis dan lebih cepat. Hal ini terbukti dari penghematan waktu antre membayar tol atau parkir, waktu dapat dipangkas ketika saldo otomatis terpotong tanpa ada kembalian uang tunai.

Ada juga yang tertarik karena lebih banyak diskon atau potongan harga (25,3 persen). Perusahaan penyedia uang elektronik lebih lebih banyak menawarkan diskon untuk menggaet lebih banyak pengguna. Tak jarang mereka menggandeng sejumlah perusahaan penyedia perdagangan online.

Diskon akan diperoleh konsumen jika memilih metode pembayaran salah satu penyedia uang elektronik. Seperti Tokopedia dengan OVO atau Shopee dengan ShopeePay.

Baca juga: Penyedia Layanan Keuangan Digital Perlu Yakinkan Keamanan Pelanggan

Hal ini selaras dengan jenis transaksi yang dianggap paling tepat oleh sebagian besar responden menggunakan transaksi nontunai. Paling banyak 23,5 persen responden menjawab ketika membayar jasa ojek atau taksi online dengan uang elektronik di aplikasi itu. Kemudian disusul ketika belanja barang online di sejumlah aplikasi yang tadi sudah disebutkan.

Alasan penggunaan alat transaksi keuangan nontunai adalah lebih aman dari pencurian (12 persen). Meski sebenarnya, kriminalitas di duniasiber juga lebih banyak terjadi akhir-akhir ini dan lebih banyak menimbulkan kerugian materi.

Menengok kemajuan teknologi dan banyak keunggulan di dalamnya, penggunaan alat pembayaran digital adalah sebuah keniscayaan. Anggapan tidak praktis dan kesulitan yang dirasakan oleh mereka yang belum pernah menggunakannya karena literasi keuangan digital yang kurang baik. Kondisi ini dapat diperbaiki dengan terus menggaungkannya melalui berbagai media informasi sekaligus memperluas jangkauan fasilitas-fasilitas pendukung. (LITBANG KOMPAS)