Pandemi Covid-19, Momentum Perkembangan Tekfin

Industri keuangan digital memiliki daya tahan dan kemampuan beradaptasi dengan kondisi normal baru. Dukungan pemangku kebijakan terus dinanti untuk mendorong transformasi digital sebagai langkah pemulihan ekonomi.

Suasana Indonesia Fintech Summit Expo 2019 di Jakarta Convention Center, Jakarta Pusat, Senin (23/9/2019). IFSE 2019 menggelar kegiatan konferensi, edukasi. dan pameran perusahaan tekfin yang diharapkan dapat mendorong inklusi keuangan masyarakat.

Mewabahnya pandemi Covid-19 menjadi momentum bagi industri teknologi finansial atau tekfin untuk berkembang. Pertumbuhan bisnis financial technology cukup signifikan selama pandemi.

Berkembangnya bisnis tekfin terlihat dari transaksi uang elektronik dan pinjaman pada semester I-2020. Berdasarkan data Bank Indonesia Januari hingga Juni 2020, nilai transaksi melalui uang elektronik mencapai Rp 93,63 triliun.

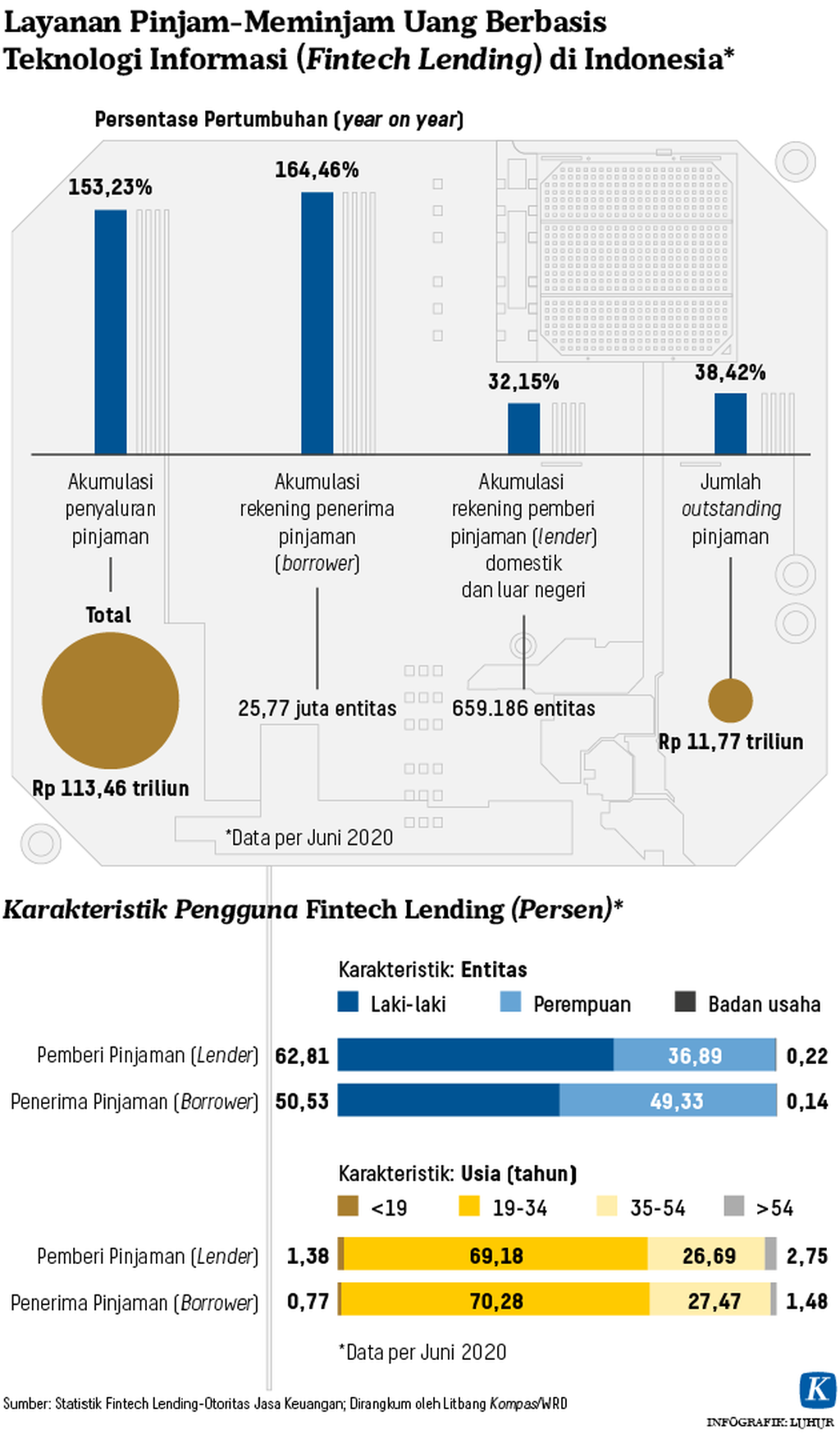

Jumlah akun uang elektronik tumbuh sebesar 68,5 persen (year on year) menjadi 353,6 juta akun. Data Otoritas Jasa Keuangan (OJK) per Juni 2020 mencatat, jumlah akun peminjam sebanyak 25,7 juta akun. Total nilai pinjaman dari fintech sebesar Rp 113,46 triliun atau tumbuh 153,2 persen (year on year).

Data tersebut menggambarkan eksistensi industri jasa keuangan digital dalam situasi ekonomi sulit. Selama pandemi, kebutuhan akan produk dan jasa keuangan digital semakin meningkat. Peningkatan tersebut karena kebutuhan akan sistem pembayaran, perencanaan keuangan, dan akses pembiayaan masyarakat, UMKM, dan ultramikro (UMi).

Keterbatasan aktivitas fisik masyarakat akibat pembatasan sosial untuk mencegah risiko penularan Covid-19 menjadi peluang bagi industri ini. Melalui tekfin, transaksi jual beli dan sistem pembayaran menjadi lebih efisien dan ekonomis.

Sejak pengadopsian teknologi dalam jasa keuangan, model bisnis berubah dari konvensional menjadi moderat. Kebutuhan layanan keuangan diperoleh dengan mudah tanpa kendala jarak dan waktu untuk bertatap muka. Keberadaan fintech mampu menggantikan peran lembaga keuangan formal, seperti bank.

Di luar situasi pandemi, model bisnis tekfin sudah dikenal luas masyarakat Indonesia. Selama empat tahun terakhir, perkembangan bisnis dan inovasi produknya menghasilkan pencapaian positif. Pada 2016, hanya pembayaran digital dan solusi pembiayaan yang ditawarkan ke pasar. Saat ini telah hadir 23 model bisnis tekfin dan masih akan berkembang pada masa yang akan datang.

Kinerja tekfin dapat berdampak pada stabilitas moneter, stabilitas sistem keuangan, dan keandalan sistem pembayaran. Keberadaannya semakin relevan sebagai sarana untuk memperdalam pasar keuangan Indonesia, terutama menjangkau masyarakat yang belum terlayani lembaga keuangan formal.

Selama beberapa tahun terakhir, tekfin memberi kontribusi nyata pada perekonomian Indonesia. Kajian Institute for Development of Economics (Indef) bersama Asosiasi Fintech Pendanaan Indonesia (AFPI) menunjukkan, fintech peer to peer (P2P) lending di Indonesia mampu meningkatkan produk domestik bruto sebesar 131 persen (year on year) atau Rp 60 triliun per Juni 2019.

Selain itu, kehadiran industri teknologi finansial juga mampu menyerap 362.300 tenaga kerja. Penyerapan tersebut berkontribusi menurunkan 0,7 persen angka kemiskinan. Tidak hanya penyerapan tenaga kerja, tekfin juga mendorong peningkatan pendapatan dan pengeluaran masyarakat.

Peningkatan pendapatan untuk petani di desa tercatat sebesar 1,23 persen dan pekerja perdagangan kota 2,59 persen. Sementara peningkatan pengeluaran pada rumah tangga golongan rendah perkotaan sebesar 1,34 persen dan golongan atas 1,77 persen.

Kajian ini menggarisbawahi peranan tekfin pada pertumbuhan ekonomi. Tekfin menjadi salah satu sarana dalam mengakselerasi pemulihan ekonomi dari Covid-19. Hal tersebut karena industri ini dapat beradaptasi dengan kondisi normal baru dan mendorong transformasi digital sebagai langkah pemulihan ekonomi.

Perkembangan tekfin

Secara garis besar tekfin dikategorikan ke dalam empat jenis. Pertama, peer-to-peer (P2P) lending dan crowdfunding. P2P merupakan layanan peminjaman dana kepada masyarakat. Contohnya adalah KoinWorks, Kredit Pintar, dan Tunai Kita. Sementara crowdfunding merupakan penggalanan dana untuk membiayai suatu kegiatan, seperti Likuid.

Kedua, manajemen risiko investasi mencakup e-trading dan e-insurance untuk merencanakan keuangan dan model investasi. Contohnya Halofina, Pay OK, dan PonselDuit.

Ketiga, payment, clearing, dan settlement yang menjadi portal pembayaran daring, seperti dompet digital (OVO, Gopay, dan Shopeepay) serta payment gateway (Faspay dan Doku).

Terakhir, market aggregator atau provisioning. Jenis ini berperan menyajikan data kepada konsumen untuk membantu mengambil keputusan dalam memilih produk keuangan. Contohnya adalah Cermati, Cek Aja, dan Pinjamania.

Perusahaan rintisan teknologi finansial peminjaman antarpihak (peer to peer lending) Investree ambil bagian dalam Indonesia Fintech Summit Expo 2019 di Jakarta Convention Center, Jakarta Pusat, Senin (23/9/2019).

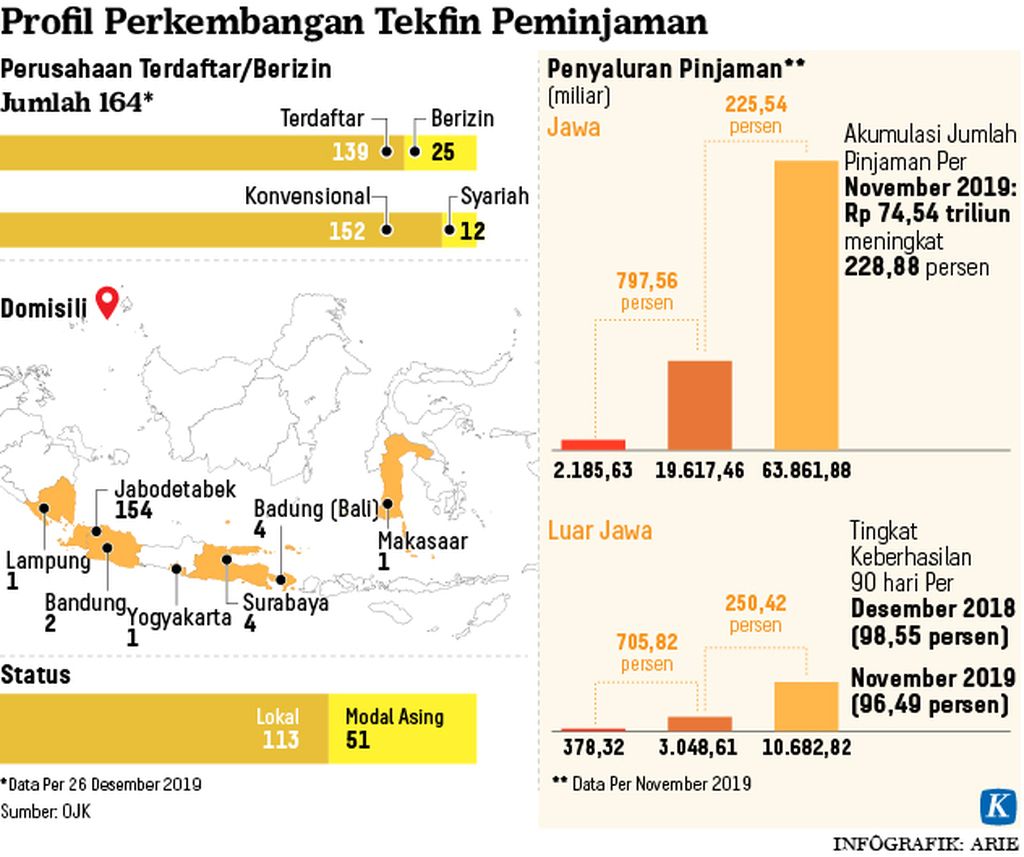

Data OJK dan Asosiasi Fintech Indonesia (Aftech) pada Juni 2020, sebesar 43 persen tekfin tersebar di P2P lending, 18 persen di payment, dan 5 persen di market provisioning. Pertumbuhan total nilai pinjaman pada Juni 2020 sebesar 153,2 persen (year on year).

Menurut Aftech, pinjaman kredit yang meningkat di tengah pandemi disebabkan oleh dua faktor utama. Faktor tersebut mencakup jumlah penyelenggara yang terdaftar di OJK semakin bertambah serta masyarakat semakin banyak mengenal dan memanfaatkan fintech lending.

Sebanyak 113 perusahaan terdaftar atau berizin pada fintech lending pada semester I-2019. Akumulasi rekening pemberi pinjaman (lender) didominasi oleh domestik sebesar 99,40 persen. Sementara pada semester I-2020, jumlah perusahaan terdaftar atau berizin meningkat menjadi 158 perusahaan. Akumulasi rekening lender mengalami pergeseran, 32,16 persen berasal dari domestik dan 30,69 persen dari luar negeri.

Sekalipun menunjukkan tren positif, kinerja fintech lending harus mencermati fenomena melonjaknya kredit macet sebagai dampak negatif dari pandemi. Tingkat wanprestasi pengembalian pinjaman (TWP) di atas 90 hari mencapai 6,1 persen per Juni 2020. Karena itu, tekfin mengubah strateginya dengan lebih selektif memberi pembiayaan, khususnya kepada para peminjam baru.

Peluncuran layanan pinjam-meminjam berbasis teknologi Modal Toko yang merupakan kerja sama Tokopedia dengan Modalku, Senin (22/7/2019), di Jakarta. Dari kiri ke kanan: AVP Fintech Tokopedia Samuel Sentana, Direktur Pengaturan Perizinan dan Pengawasan Fintech Otoritas Jasa Keuangan Hendrikus Passagi, serta Co-founder dan CEO Modalku Reynold Wijaya.

Meskipun demikian, lender masih percaya untuk berinvestasi. Beberapa tekfin lending juga mendapat pendanaan yang merangsang kepercayaan lender. Investree dan Modalku mendapatkan komitmen pendanaan seri C sebesar 23,5 juta dollar AS dan 40 juta dollar AS. Sebagian dana ini digunakan untuk merestrukturisasi pinjaman untuk meringankan beban para peminjam terdampak Covid-19.

Sementara itu, data Bank Indonesia dari Januari hingga Juni 2020 menunjukkan pertumbuhan pada fintech payment. Jumlah akun uang elektronik dan nominal transaksi uang elektronik mengalami pertumbuhan sebesar 68,5 persen (year on year) dan 66,87 persen (year on year). Begitupun hasil riset dari Snapchart, dalam dua tahun terakhir, transaksi elektronik dengan menggunakan dompet digital meningkat.

Snapchart melakukan survei daring selama Juni, Juli, Agustus 2020 dengan 1.000 responden di seluruh wilayah Indonesia. Hasil risetnya menunjukkan, dompet digital semakin menjadi pilihan berbelanja di gerai-gerai daring ataupun luring. Ekosistem pembayaran digital tengah didorong untuk keberlanjutan bisnis.

Shopeepay menjadi dompet digital dengan pertumbuhan paling pesat dibandingkan dengan OVO, Gopay, Dana, dan LinkAja. Nilai transaksi, volume transaksi, frekuensi transaksi bulanan, dan jumlah pengguna Shopeepay paling tinggi dibandingkan dompet digital lain. Perkembangan yang pesat tersebut salah satunya disebabkan oleh kelengkapan fitur dan penjual dari seluruh Indonesia.

Era digitalisasi

Kelengkapan dan kemudahan fitur tekfin membuat penggunaan keuangan digital menjamur. Inovasi para penyelenggara tekfin menjadi tantangan dalam mempertahankan bisnisnya. Pertumbuhan bisnis tekfin di tengah penyebaran virus pemicu Covid-19 turut berperan dalam menjaga pertumbuhan ekonomi.

Momentum perkembangan tekfin ini perlu dipertahankan dan ditingkatkan ke depan. OJK melihat bisnis model tekfin sangat menjanjikan di masa depan.

Kehadiran industri teknologi finansial juga mampu menyerap 362.300 tenaga kerja.

Peluang tersebut ditangkap OJK dengan meluncurkan peta jalan berjudul Digital Finance Innovation Road Map and Action Plan 2020-2024. Peta ini diharapkan dapat mendukung inovasi keuangan digital sesuai kebutuhan mendatang.

Rencana aksi dalam peta tersebut memuat konsep aturan, panduan, dan pengawasan dalam meningkatkan riset terhadap peningkatan teknologi beserta risikonya. Selain itu, memuat perlindungan konsumen, inklusi keuangan, dan literasi keuangan digital. Penguatan perlindungan konsumen akan meningkatkan inklusi keuangan.

Industri tekfin berperan dalam transformasi model bisnis sektor keuangan ke dalam digital dengan cara memperkuat ekosistem digital. Pembentukan ekosistem tekfin semakin dibantu karena adanya kesadaran teknologi yang meningkat saat aturan pembatasan sosial diterapkan.

Akses keuangan dan bantuan sosial pemerintah terdistribusi melalui teknologi. Kondisi ini membuat tekfin dapat membantu masyarakat dan pelaku usaha melakukan transaksi dengan nyaman dan aman.

Pandemi Covid-19 memberi tantangan sekaligus peluang bagi industri jasa keuangan digital untuk berkembang. Keberadaannya memberi nilai tambah dan kemandirian ekonomi bagi masyarakat.

Industri ini memiliki daya tahan dan kemampuan beradaptasi dengan kondisi normal baru. Dukungan pemangku kebijakan terus dinanti untuk mendorong transformasi digital sebagai langkah pemulihan ekonomi. (LITBANG KOMPAS)

Baca juga : Meneropong Masa Depan Transformasi Ekonomi