Koperasi Indonesia Setelah 71 Tahun

Presiden Joko Widodo berfoto bersama para kepala daerah penerima anugerah Satya Lencana Pembangunan dan Satya Lencana Wira Karya dalam acara puncak peringatan Hari Koperasi Nasional ke-71 yang digelar di ICE BSD, Tangerang, Banten, Kamis (12/7/2018). Dalam kesempatan itu Presiden berpesan kepada para insan koperasi supaya memanfaatkan perkembangan teknologi digital untuk menarik perhatian konsumen dan memperluas pemasaran.

Sudah 71 tahun koperasi hadir di Indonesia, hampir sama tuanya dengan usia negeri ini. Selama itu juga, koperasi Indonesia masih terbentur pada persoalan konsistensi kinerja, permodalan dan sempitnya basis partisipasi masyarakat. Koperasi pun ditantang untuk bergerak lentur mengikuti lompatan teknologi.

Koperasi di Indonesia sebenarnya telah ada lebih dari 100 tahun lalu, sejak sebuah koperasi kredit di Jawa Tengah yang dipelopori oleh R.A. Wiriadmaja berdiri pada 1896. Namun secara resmi gerakan koperasi Indonesia lahir pada 12 Juli 1947 pada kongres I di Tasikmalaya yang diperingati sebagai Hari Koperasi Indonesia.

Koperasi dinilai memiliki asas yang sesuai dengan budaya Indonesia. Mohammad Hatta, Bapak Koperasi Indonesia menegaskan bahwa koperasi harus dijadikan wadah utama perekonomian Indonesia. Dukungan dari pemerintah itu menjadikan koperasi sebagai anak emas dari pemerintah. Sebagai gerakan ekonomi nasional, koperasi kemudian berkembang pesat di tanah air.

Dalam sejarahnya, perkembangan koperasi di Indonesia setidaknya ditandai oleh dua momentum penting. Pertama, di era 1970-an, pemerintah mencanangkan program nasional Badan Usaha Unit Desa (BUUD), yang kemudian berganti nama menjadi Koperasi Unit Desa (KUD). Sejak saat itu, jumlah KUD kemudian berkembang pesat di tanah air dan menjadi tonggak sejarah gerakan koperasi Indonesia.

Momentum kedua adalah dikeluarkannya Inpres 18 tahun 1998 yang berisi deregulasi pendirian atau pembentukan koperasi baru. Kebijakan ini berdampak pada pertumbuhan koperasi hingga dua kali lipat dalam kurun waktu hanya tiga tahun. Jika pada akhir 1997 jumlah koperasi baru mencapai 49 ribu unit, pada akhir 2001 tercatat ada 103 ribu unit koperasi.

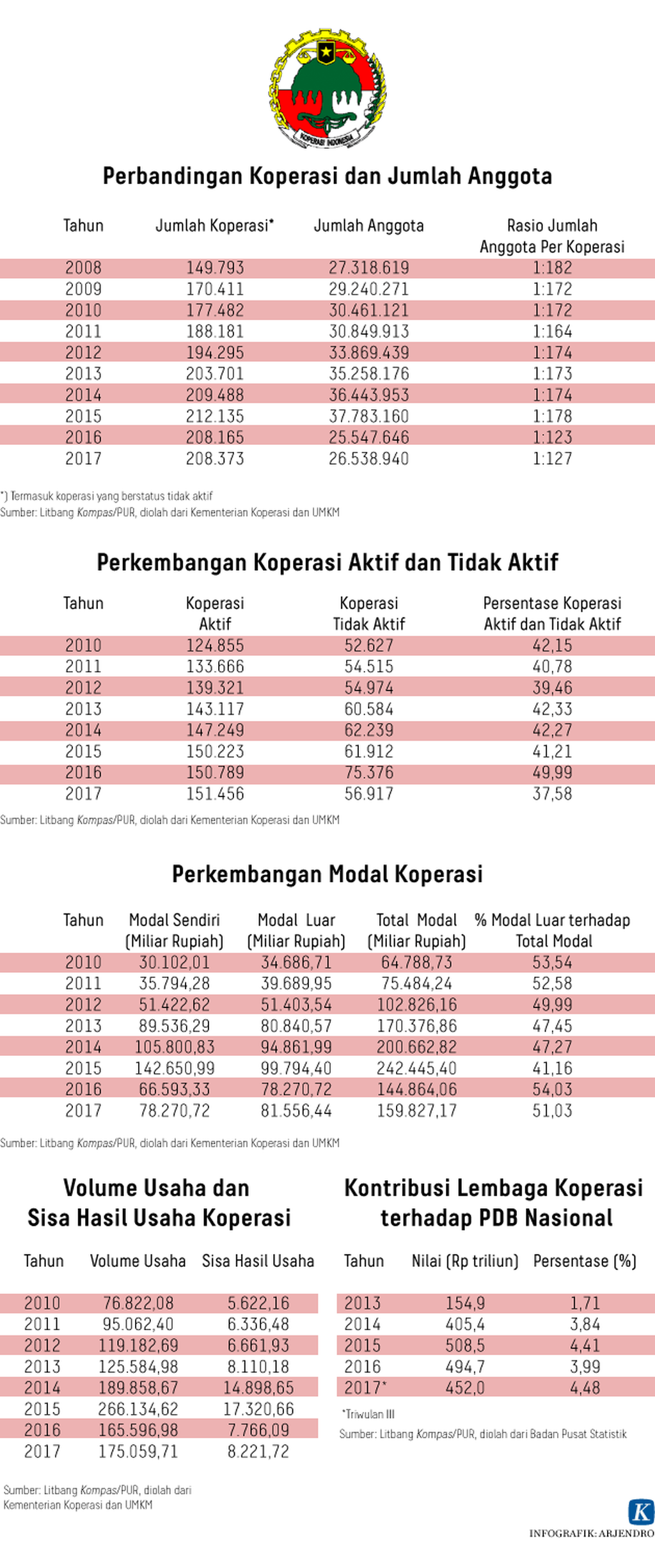

Seiring waktu, jumlah koperasi terus meningkat hingga mencapai 208 ribu unit di tahun 2017. Anggota aktif mencapai 26,53 juta orang. Jumlah modal Rp 78,27 triliun dan modal luar Rp 81,55 triliun. Volume usaha Rp 165,59 triliun yang memberikan sisa hasil usaha (SHU) Rp 7,76 triliun. Sebagian besar berjenis koperasi simpan-pinjam (KSP).

Casniati (42), menunjukkan buku tabungannya di Koperasi Kasih Indonesia, di depan toko kelontongnya di kawasan Kalibaru Barat, Cilincing, Jakarta Utara, Jumat (9/6/2017). Ibu dua anak yang mengurus keluarga sendiri ini salah satu anggota koperasi yang mencicipi kisah manis, meski sebelumnya tidak punya kebiasaan untuk menabung. Ribuang anggota koperasi lainnya dibiasakan untuk menabug meski hanya Rp 1.000 setiap minggunya.

Kinerja dan Permodalan

Sayangnya, peningkatan jumlah koperasi dan pertambahan anggota tidak serta-merta mencerminkan keberhasilan koperasi. yang pesat itu belum berbanding lurus dengan kinerjanya. Kondisi sebagian besar koperasi masih jauh dari kata ideal.

Publikasi Kementerian Koperasi dan Usaha Kecil dan Menengah menunjukkan, rata-rata jumlah anggota per koperasi hanya sebanyak 127 anggota pada tahun lalu. Angka itu pun sudah termasuk memperhitungkan koperasi yang berstatus tidak aktif. Sementara, pada saat Orde Baru, koperasi unit desa yang berjumlah sekitar 9 ribu unit saja bisa menjaring anggota hingga 13,4 juta kepala keluarga. Artinya, pada masa itu satu KUD rata-rata beranggotakan sekitar 1.500 KK.

Rendahnya angka keanggotaan koperasi tersebut pada gilirannya berkontribusi terhadap kemandirian koperasi. Hal itu tecermin dari rasio modal sendiri terhadap total permodalan koperasi. Semakin besar rasio modal sendiri terhadap total modal menunjukkan bahwa koperasi semakin mandiri. Sementara, hingga tahun lalu rasio modal sendiri terhadap total modal seluruh koperasi di Indonesia hanya mencapai sekitar 49 persen, separuh lebih sisanya bersumber dari modal luar.

Dari segi penyaluran kredit, koperasi masih kalah jika dibandingkan dengan penyaluran kredit oleh lembaga perbankan. Pada 2017, persentase rumah tangga yang menerima kredit dari koperasi mencapai 4,8 persen.

Angka tersebut lebih rendah dari kredit persentase penyaluran kredit bank umum yang mencapai 5,5 persen rumah tangga. Bahkan, kredit usaha rakyat mampu menjangkau lebih banyak rumah rumah tangga dengan persentase mencapai 5,1 persen. Sejalan dengan itu, tren volume usaha dan Sisa Hasil Usaha (SHU) juga merosot tajam pada 2016, dengan penurunan masing-masing mencapai 32 persen dan 64,7 persen.

Maka tidak mengherankan jika secara makro, keberadaan koperasi belum mampu memberikan kontribusi signifikan terhadap perekonomian nasional. Pada tahun 2017 kontribusi koperasi terhadap Produk Domestik Bruto (PDB) masih kurang dari lima persen, tepatnya 4,48 persen setara Rp 452 triliun.

Angka ini masih di bawah pencapaian negara-negara yang koperasinya mapan, seperti Selandia Baru (20 persen), Perancis dan Belanda (18 persen). Ketiga negara ini dikenal sebagai paling top di dunia untuk kriteria rasio jumlah anggota koperasi dan pekerjanya terhadap populasi, serta rasio pendapatan terhadap PDB.

Dibanding negara-negara lain, hanya segelintir koperasi Indonesia yang masuk daftar koperasi besar dunia. Koperasi terbesar di dunia versi World Co-operative Monitor tahun 2015 masih didominasi oleh koperasi dari negara-negara maju.

Tiga koperasi terbesar meliputi Groupe Crédit Agricole dari Perancis yang bergerak di sektor perbankan, Kaiser Permanente dari Amerika Serikat yang bergerak di asuransi dan BVR dari Jerman yang bergerak di perbankan. Adapun beberapa nama koperasi yang pernah masuk dalam survei World Co-operative Monitor 2015, antara lain Koperasi Warga Semen Gresik (KWSG), Koperasi Simpan Pinjam Jasa (Kospin Jasa), Koperasi Karyawan Indocement, Koperasi Kredit Cu Lantang Tipo, KSWG dan KPL Mina Sumitra.

Salah satu anggota koperasi tengah melakukan transaksi di koperasi kredit di Jakarta Timur, Kamis (12/7/2018).

Pengelolaan

Kinerja dan permodalan koperasi yang terbilang belum cukup kuat juga terkendala oleh persoalan pengelolaan koperasi. Secara keseluruhan, sampai saat ini ada ribuan koperasi di Indonesia yang gulung tikar atau hanya tinggal papan nama. Tahun 2016, dalam rangka pemutakhiran data, Kemenkop dan UKM membubarkan sebanyak 40.013 koperasi karena dianggap tidak aktif lagi.

Ada sejumlah kriteria yang digunakan sebagai indikator ketidakaktifan sebuah koperasi. Kriteria tersebut antara lain, tidak adanya transasksi karena anggota koperasinya tak aktif, ketiadaan aktivitas manajemen yang jelas, tidak ada kejelasan laporan keuangan, tidak memiliki kantor dan alamat jelas dan tidak menggelar rapat anggota tahunan selama dua tahun berturut-turut. Sepanjang 2010-2017, koperasi yang berstatus tidak aktif mencapai lebih dari sepertiga dari jumlah koperasi yang terdata setiap tahunnya.

kelemahan pengelolaan acapkali disebut sebagai salah satu persoalan di tubuh koperasi. Peran pengurus, pengawas dan manajemen kerapkali masih tumpang tindih, sehingga rentan konflik kepentingan dan penyalahgunaan. Akibatnya sejumlah koperasi terseret kasus hukum karena pengurusnya tidak memiliki integritas yang tinggi dan para anggota koperasi juga kurang memahami fungsi kontrol terhadap jalannya koperasi.

Hal itu tidak terlepas kepemimpinan dan tata kelola organisasi belum berjalan dengan baik, sehingga koperasi masih dikelola secara tradisional. Sebagian besar koperasi di Indonesia dibangun atas dasar kebersamaan dan bukan profesionalitas. Semangat kebersamaan terkadang mengabaikan profesionalitas serta kemampuan dan kemauan untuk terus belajar memperbarui kualitas diri. Muara dari persoalan itu adalah pelayanan kepada anggota menjadi kurang maksimal, atau bahkan anggota bisa dirugikan.

Selain itu berbagai kasus penipuan dengan mengatasnamakan koperasi berdampak pada citra koperasi yang kurang baik di masyarakat. Pada tahun 2017, setidaknya ada sekitar 12 koperasi diduga bermasalah dan melakukan praktik menyimpang dengan cara melakukan investasi bodong.

Sejumlah kasus penyimpangan yang menyeruak ke publik yang ditutup Otoritas Jasa Keuangan akibat kasus investasi bodong. Kasus penggelapan dana nasabah Koperasi Pandawa Mandiri Grup di Depok, Jawa Barat menyebabkan kerugian Rp 1,5 triliun. Sebelumnya pada tahun 2012 ada kasus yang melibatkan Koperasi Langit Biru yang merugikan nasabah hingga Rp 6 triliun. Kasus ini berawal dari oknum pengurus yang membawa kabur uang anggotanya.

Warga mencermati pemberitaan tentang identifikasi terhadap 262 usaha penawaran investasi ilegal alias bodong berpotensi merugikan masyarakat selaku investor yang dirilis Otoritas Jasa Keuangan pada Jumat lalu, melalui internet di kawasan Jakarta Selatan, Selasa (11/11/2014). Pengumuman tersebut memicu protes sejumlah pengelola perusahaan pialang berjangka, karena sebagian perusahaan tersebut terdaftar di Badan Pengawas Perdagangan Berjangka Komoditi, Kementerian Hukum dan Hak Asasi Manusi serta Kementerian Koperasi dan UKM.

Merangkul Milenial

Tantangan lain dari gerakan koperasi saat ini adalah bagaimana merangkul generasi milenial. Secara kuantitas, generasi ini tidak bisa dipandang sebelah mata. Data Badan Pusat Statistik menunjukkan warga milenial, yang berada di kisaran usia 20-39 tahun, setidaknya mencapai 61 juta orang di Tahun 2016. Angka tersebut mencapai hampir seperempat dari total 258,7 juta jiwa di tahun yang sama.

Gaya hidup generasi milenial sangat dipengaruhi oleh pesatnya perkembangan teknologi saat ini. Mereka terhubung satu sama lain melalui media sosial dan banyak memanfaatkan teknologi dalam berbagai hal termasuk transaksi finansial. Sementara, hingga kini mayoritas koperasi masih mengandalkan cara-cara konvensional dalam menjalankan usahanya.

Berbeda dengan lembaga keuangan seperti perbankan yang telah memanfaatkan teknologi informasi, pencatatan keuangan hingga pelaporan koperasi acapkali masih dilakukan secara manual sehingga rentan terhadap penyalahgunaan.

Data Badan Pusat Statistik menunjukkan warga milenial, yang berada di kisaran usia 20-39 tahun, setidaknya mencapai 61 juta orang di Tahun 2016. Angka tersebut mencapai hampir seperempat dari total 258,7 juta jiwa di tahun yang sama.

Hingga 2017, koperasi yang sudah memanfaatkan digitalisasi untuk meningkatkan daya saingnya masih rendah. Laporan dari Kementerian Koperasi dan UMKM menunjukkan hanya 12 persen koperasi (9.429 unit) dari total jumlah koperasi yang melaporkan hasil Rapat Anggota Tahunan (RAT) melalui jaringan online seperti website, email dan media sosial. Masih ada 70.579 unit yang belum menggunakan jaringan teknologi online. Padahal dalam Permenkop No. 2 tahun 2017 sudah membolehkan digitalisasi koperasi.

Padahal, penerapan teknologi dalam pengelolaan koperasi bukan suatu hal yang mustahil dilakukan. Contohnya adalah Koperasi Simpan Pinjam Sejahtera Bersama yang berdiri sejak tahun 2004 yang berkantor pusat di Kota Bogor, Jawa Barat.

Tahun 2016, koperasi ini telah menerapkan teknologi digital berupa penerapan Advance Cooperative Online System atau biasa disebut Artos Mobile. Program aplikasi Artos Mobile memiliki fitur-fitur, antara lain pengecekan outstanding penagihan, pengecekan saldo tabungan dan simpanan berjangka, transfer antar tabungan, pembelian/pembayaran pulsa listrik, pembayaran BPJS Kesehatan hingga pembelian tiket.

Koperasi Sejahtera Bersama juga memiliki mesin ATM khusus koperasi, yang bisa menarik dan menyetor dana secara tunai. Sejahtera Bersama juga menjadi koperasi pertama yang melaksanakan e-RAT, yakni melakukan rapat anggota tahunan secara online mulai tahun 2016.

Beranjak dari bukti itu, koperasi semestinya mampu mentransformasi dirinya untuk memperbaiki kinerja, membenahi organisasi dan mengembangkan bisnisnya lebih serius sesuai dengan perkembangan revolusi Industri saat ini. Konsistensi kinerja koperasi dengan dukungan teknologi niscaya akan memperkuat dan memperluas ruang gerak koperasi yang selama ini belum memiliki jaringan konektivitas seluas perbankan. Pada akhirnya, koperasi di Indonesia tentu bisa berperan penting terhadap perekonomian, seperti koperasi di berbagai belahan dunia. (Litbang Kompas)