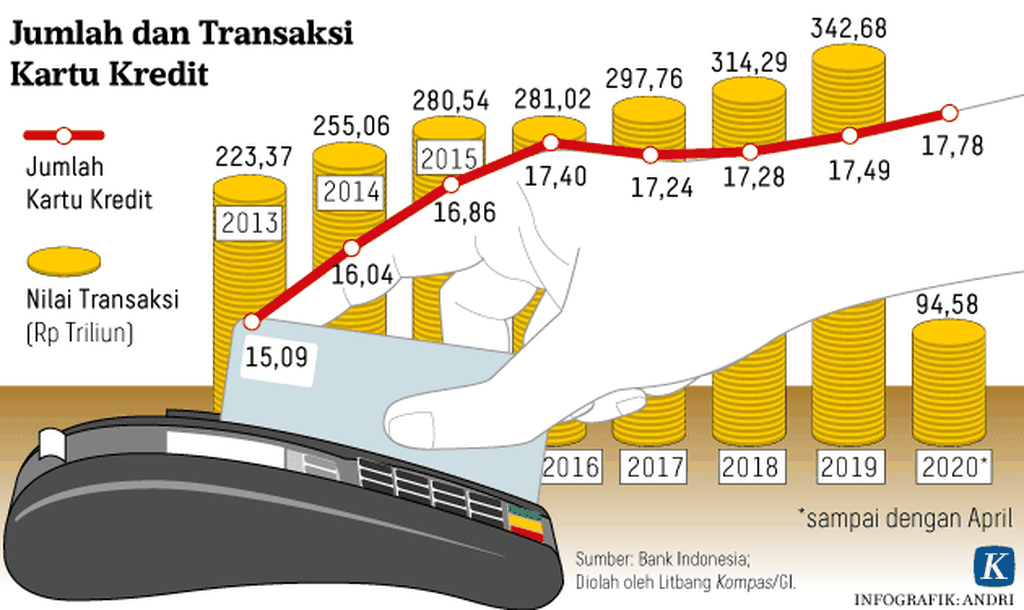

Konsultasi Hukum: Etika "Debt Collector" Kartu Kredit

Apabila kita memiliki utang dari penggunaan kartu kredit, debt collector (tenaga penagihan) harus mematuhi ketentuan dan etika yang diatur dalam ketentuan yang berlaku. Debt collector yang melanggar, bisa dilaporkan.

Oleh

Kompas-Peradi

·5 menit baca

Pengantar: Harian Kompas dan Dewan Pimpinan Nasional Perhimpunan Advokat Indonesia (DPN Peradi) bekerja sama untuk melakukan pendidikan hukum dan menumbuhkan kesadaran hukum dalam masyarakat, melalui konsultasi hukum yang dimuat di Kompas.id. Warga bisa mengajukan pertanyaan terkait persoalan hukum melalui e-mail: hukum@kompas.id dan kompas@kompas.id, yang akan dijawab oleh sekitar 50.000 anggota Peradi. Pertanyaan dan jawaban akan dimuat setiap hari Sabtu. Terima kasih

Pertanyaan:

Saya menerima tawaran dari seseorang yang menyebut diri sebagai pengacara atau dari kantor pengacara dan bisa menyelesaikan persoalan kartu kredit, khususnya tunggakan pembayaran atau cicilan dengan sangat ringan. Bahkan, ditawarkan juga saya bisa mendapatkan keringanan atau potongan pinjaman. Apakah tawaran ini bisa dipercaya? Bagaimana cara kerjanya. Jika saya terima tawaran ini, apakah bukan pelanggaran hukum, karena bisa mengatasi cicilan kartu kredit saya dan tak perlu lagi berurusan dengan bank? Adakah aturan yang bisa saya pergunakan sebagai perlindungan dari ancaman mereka yang menagih tunggakan kartu kredit atau debt collector? Terima kasih. Salam. (Johan, JakartaSelatan).

Oleh Advokat M Indra Kusumayudha SH, anggota Perhimpunan Advokat Indonesia (Peradi)

Bahwa pada prinsipnya kewenangan dalam hal penyelesaian persoalan kartu kredit, baik dalam rangka penyelesaian tunggakan pembayaran, kredit macet, maupun pengajuan keringanan merupakan kewenangan yang dimiliki oleh bank yang menerbitkan kartu kredit tersebut. Sejatinya penggunaan kartu kredit merupakan utang yang harus tetap dibayar. Apabila dalam kondisi tidak dapat melunasinya secara tepat waktu, kita dapat meminta fasilitas atau program keringanan dengan mengajukannya kepada pihak bank penerbit kartu kredit.

Pada saat nasabah bersedia untuk menerima dan menggunakan fasilitas kartu kredit, pihak nasabah dengan pihak bank tentunya terikat dengan suatu hubungan hukum, di mana terdapat persetujuan atau kesepakatan untuk tunduk terhadap semua syarat-syarat beserta ketentuan yang ada, baik yang berlaku saat ini maupun di kemudian hari. Hal ini berlaku juga untuk setiap perubahannya, menurut kebijakan dari pihak bank.

Hubungan hukum yang terjadi antara nasabah dengan pihak bank berkaitan dengan penggunaan kartu kredit, terjadi sebagaimana ketentuan pada Pasal 1313 dan 1338 KUHPerdata yang isinya mengatur sebagai berikut:

Pasal 1313 KUHPerdata:

“Suatu persetujuan adalah suatu perbuatan dimana satu orang atau lebih mengikatkan dirinya terhadap satu orang lain atau lebih”.

Pasal 1338 KUHPerdata:

“Semua persetujuan yang dibuat secara sah berlaku sebagai undang-undang bagi mereka yang membuatnya”.

Ketentuan pada Pasal 1313 dan 1338 KUHPerdata memberikan konsekuensi hukum, bahwasannya segala bentuk hak maupun tanggungjawab yang tercipta antara nasabah pengguna kartu kredit dengan pihak bank atas persetujuan yang dibuat, berlaku sebagai undang-undang (UU) dan wajib diselesaikan antara para pihak yang menyepakatinya.

Pada praktiknya memang terdapat tren penyelesaian persoalan tagihan kartu kredit dengan menggunakan jasa pengacara atau advokat. Memberikan kuasa kepada seorang advokat dalam rangka penyelesaian persoalan tagihan kartu kredit bukanlah suatu perbuatan yang melanggar hukum, tetapi yang perlu diperhatikan oleh nasabah, adalah terkait efektivitas dan efisiensi daripada tindakan tersebut.

Nasabah boleh saja memberikan kuasa kepada advokat untuk menghadapi persoalan kartu kredit yang dihadapinya, tetapi yang perlu dipahami adalah hal itu tidak menghilangkan kewajiban hukum nasabah kepada pihak bank dalam hal penyelesaian tagihan kartu kredit. Selain itu, seorang advokat tidak memiliki kapasitas maupun kewenangan secara hukum dalam rangka menyelesaikan, menghalang-halangi, atau melindungi nasabah dalam rangka penyelesaian persoalan kartu kredit dengan pihak perbankan.

Seharusnya nasabah pemilik kartu kredit dapat bertindak sendiri tanpa menggunakan jasa advokat atau pihak ketiga lainnya, yang menyediakan jasa penyelesaian tagihan kredit. Memberikan kuasa kepada pihak lain tidak membuat nasabah tersebut terbebas dari tagihannya. Nasabah pemilik kartu kredit tetap harus menyelesaikan kewajiban atas tagihannya tersebut. Tentunya pihak bank akan terus mengejar pihak nasabahnya dan bukan orang yang menerima kuasa tersebut.

Seharusnya nasabah pemilik kartu kredit dapat bertindak sendiri tanpa menggunakan jasa advokat atau pihak ketiga lainnya, yang menyediakan jasa penyelesaian tagihan kredit.

Pihak nasabah dapat meminta dan mengikuti program keringanan kartu kredit kepada bank penerbit. Hal itu seperti melakukan negosiasi untuk mencapai mufakat dan restrukturisasi kredit, seperti mengikuti program memperpanjang cicilan dengan bunga ringan, menghapus denda, diskon cicilan, atau program keringanan lain yang ditawarkan oleh pihak bank, yang mana tentunya nasabah membuat kesepakatan dengan bank disesuaikan dengan kemampuan dan kondisi keuangan.

Kita juga perlu berhati-hati, apabila terdapat pihak advokat yang menawarkan jasa dalam rangka penyelesaian tagihan kartu kredit. Apalagi advokat itu menjanjikan suatu kemenangan atau keberhasilan, seperti mendapatkan keringanan atau potongan pinjaman dan tindakan melindungi pemilik kartu kredit yang tidak mau membayar tagihan dan lain sebagainya.

DOKUMENTASI PERADI SURABAYA

Dalam memperingati Hari Pahlawan, Sabtu (10/11/2018) Perhimpunan Advokat Indonesia (Peradi) cabang Surabaya menerima sertifikat dari Museum Rekor-Dunia Indonesia (MURI) untuk kategori konsultasi hukum secara gratis dengan jumlah advokat terbanyak. Sebanyak 1.050 advokat terlibat melayani masyarakat pencari keadilan secara gratis di GOR Pancasila, Surabaya, Sabtu lalu.

Profesi advokat terikat dengan UU Advokat dan Kode Etik yang telah ditentukan. Bagi advokat yang menjanjikan kemenangan atas perkara yang sedang ditanganinya, maka telah melanggar Kode Etik. Hal itu terdapat pelarangannya di dalam Bab III Pasal 4 Huruf c Kode Etik Adokat yang menyatakan: “Advokat tidak dibenarkan menjamin kepada kliennya bahwa perkara yang ditanganinya akan menang.”

Apabila nasabah langsung datang sendiri ke bank penerbit kartu kredit, maka hal itu memberikan efisiensi dari segi waktu dan biaya. Nasabah juga terhindar dari adanya potensi penipuan, kebohongan, dan kerugian bila nasabah memberikan kuasa kepada pihak lain dalam hal penyelesaian tagihan.

Apabila nasabah langsung datang sendiri ke bank penerbit kartu kredit, maka hal itu memberikan efisiensi dari segi waktu dan biaya.

Menghadapi "Debt Collector"

Apabila kita memiliki utang yang berasal dari penggunaan kartu kredit, debt collector (tenaga penagihan) harus mematuhi ketentuan dan etika sebagaimana yang diatur dalam ketentuan yang berlaku.

Bank dalam melakukan penagihan hutang, baik dengan menggunakan tenaga penagihan tersendiri atau dengan menggunakan jasa penagihan hutang dari perusahaan alih daya (outsourching) jasa penagihan piutang, bank diwajibkan untuk memastikan tenaga penagihan mematuhi peraturan etika penagihan hutang kartu kredit yang diatur dalam Surat Edaran Bank Indonesia (BI) Nomor 14/17/DASP Perihal Perubahan Atas Surat Edaran Bank Indonesia Nomor 11/10/DASP Perihal Penyelenggaraan Kegiatan Alat Pembayaran Dengan Menggunakan Kartu.

Surat Edaran BI Nomor 14/17/DASP Tentang Penyelenggaraan Kegiatan Alat Pembayaran Dengan Menggunakan Kartu (APMK) merupakan aturan pelaksana dari Peraturan Bank Indonesia No. 14/2/PBI/2012 tanggal 6 Januari 2012 tentang Perubahan Atas PBI No. 11/11/PBI/2009 tentang Penyelenggaraan Kegiatan APMK.

KOMPAS/NINO CITRA ANUGRAHANTO

Ribuan pengemudi ojek daring berkumpul di depan kantor Polsek Depok Timur, Kabupaten Sleman, Daerah Istimewa Yogyakarta pada 5 Maret 2020. Mereka baru saja bentrok dengan kelompok debt collector di dekat tempat tersebut. Sebelumnya terjadi penganiayaan oleh kelompok debt collector terhadap seorang pengemudi ojek daring.

Aturan pelaksanaan yang diatur dalam surat edaran nomor 14/17/DASP tersebut mengatur tentang tata cara penagihan utang kartu kredit, yaitu:

Penagihan kartu kredit dengan menggunakan perusahaan penyedia jasa penagihan hanya dapat dilakukan terhadap tagihan kartu kredit yang telah macet berdasarkan kriteria kolektibilitas sesuai ketentuan bank indonesia yang mengatur mengenai kualitas kredit;

Kualitas pelaksanaan penagihan kartu kredit oleh perusahaan penyedia jasa penagihan harus sama dengan pelaksanaan penagihan kartu kredit yang dilakukan sendiri oleh penerbit kartu kredit;

Tenaga penagihan telah memperoleh pelatihan yang memadai terkait dengan tugas penagihan dan etika penagihan sesuai ketentuan yang berlaku;

Identitas setiap tenaga penagihan ditatausahakan dengan baik oleh Penerbit Kartu Kredit;

Sedangkan pengaturan etika dalam penagihan kartu kredit sudah disetujui oleh Asosiasi Bank Penyelenggara Alat Pembayaran dengan Menggunakan Kartu (APMK), adalah sebagai berikut:

Debt collector menggunakan kartu identitas resmi yang dikeluarkan penerbit kartu kredit.

Dilarang menggunakan cara ancaman, kekerasan dan/atau tindakan yang bersifat mempermalukan pemegang kartu kredit;

Penagihan dilarang dilakukan dengan menggunakan tekanan secara fisik maupun verbal;

Penagihan dilarang dilakukan kepada pihak selain pemegang kartu kredit;

Penagihan menggunakan sarana komunikasi dilarang dilakukan secara terus menerus yang bersifat mengganggu;

Penagihan hanya dapat dilakukan di tempat alamat penagihan atau domisili pemegang kartu kredit;

Penagihan hanya dapat dilakukan pada pukul 08.00 sampai dengan pukul 20.00 sesuai wilayah waktu alamat pemegang kartu kredit;

Penagihan di luar tempat penagihan yang ditentukan atau di luar waktu yang telah ditentukan di atas, hanya dapat dilakukan atas dasar persetujuan dan/atau perjanjian dengan pemegang kartu kredit terlebih dahulu;

Penerbit kartu kredit juga harus memastikan bahwa perusahaan jasa penagihan juga mematuhi etika penagihan yang ditetapkan oleh asosiasi penyelenggara APMK.

Penagihan dilarang dilakukan dengan menggunakan tekanan secara fisik maupun verbal; Penagihan dilarang dilakukan kepada pihak selain pemegang kartu kredit; Penagihan menggunakan sarana komunikasi dilarang dilakukan secara terus menerus yang bersifat mengganggu.

Apabila pihak penagih atau debt collector tidak mematuhi ketentuan sebagaimana yang dijelaskan di atas, nasabah kartu kredit dapat melaporkannya kepada pihak berwajib dan yang dapat membantu permasalahan tersebut, seperti Kepolisian, BI, Otoritas Jasa Keuangan (OJK), dan Lembaga Bantuan Hukum (LBH).