KUR Khusus, Alternatif Sumber Pembiayaan Kuliah Mahasiswa

Salah satu peluang alternatif solusi sumber pembiayaan bagi mahasiswa adalah melalui KUR dengan skema ”student loan”.

Ilustrasi

Menarik mengulas tulisan Amich Alhumami yang menyoroti kasus gagal bayar uang kuliah tunggal atau UKT sejumlah mahasiswa Institut Teknologi Bandung (Kompas, 6/3/2024). Mangantisipasi gagal bayar UKT, mahasiswa diperbolehkan meminjam uang melalui pinjaman daring berbunga dan ini difasilitasi oleh pimpinan ITB melalui kerja sama dengan penyedia jasa keuangan, Danacita.

Artikel tersebut mendedahkan aspek teoretis tentang kebijakan ekonomi publik terkait public goods dan private goods terhadap status perguruan tinggi. Sayang, artikel tersebut kurang memberi solusi terkait sumber pembiayaan UKT jika mahasiswa mengalami gagal bayar. Bahkan, teori yang disodorkan pun seolah menjustifikasi bahwa perguruan tinggi memiliki otoritas menaikkan UKT, apalagi jika berkaitan dengan perguruan tinggi swasta yang lebih menekankan private goods.

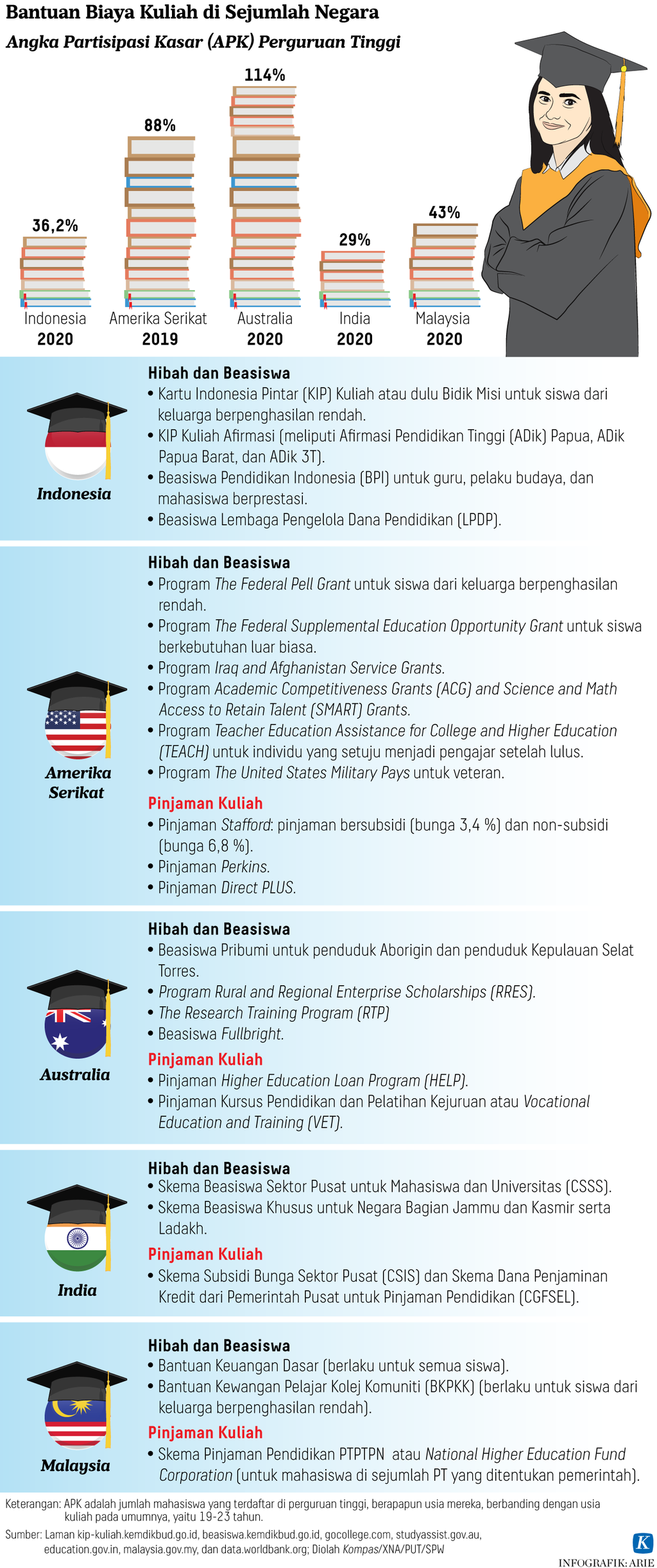

Aspek pembiayaan UKT merupakan salah satu variabel penting yang harus diperhatikan untuk mendongkrak angka partisipasi kasar (APK) perguruan tinggi yang masih rendah. Berdasarkan data BPS (Desember 2023), APK perguruan tinggi dalam lima tahun terakhir masih sekitar 30 persen. Pada 2023 meningkat menjadi 31,45 persen. Untuk skala ASEAN, Indonesia sedikit lebih baik dari Vietnam, Myanmar, Timor Leste, Kamboja, dan Laos.

Baca juga: Kelas Menengah Pikul Beban Berat Membiayai Anak Kuliah

APK perguruan tinggi merupakan nisbah antara jumlah penduduk yang masih bersekolah di jenjang perguruan tinggi (tanpa memandang usia penduduk tersebut) dan jumlah penduduk yang memenuhi syarat resmi penduduk usia sekolah di jenjang pendidikan perguruan tinggi (umur 19-23 tahun).

Semakin tinggi biaya pendidikan tinggi, beriringan rendahnya kesadaran pendidikan dan rendahnya daya beli masyarakat. Dalam kondisi demikian, tentu pemerintah akan selalu kedodoran jika menyubsidi langsung biaya pendidikan tinggi karena anggarannya sangat limitatif. Oleh karena itu, perlu perluasan alternatif sumber pembiayaan untuk mahasiswa agar mereka tidak terjebak pinjaman daring berbunga tinggi.

Akses KUR

Salah satu peluang alternatif untuk memberi solusi sumber pembiayaan bagi mahasiswa adalah melalui kredit usaha rakyat (KUR) dengan skema pinjaman biaya pendidikan (student loan).

Selama ini KUR merupakan salah satu sumber pembiayaan paling murah untuk meningkatan usaha produktif masyarakat bawah. Tentu, program KUR dimaksudkan memperkuat kapasitas permodalan usaha mikro, kecil, dan menengah (UMKM) sehingga terlaksana kebijakan percepatan pemberdayaan UMKM dan pengembangan sektor riil.

Penyaluran KUR 100 persen berasal dari dana bank pelaksana. Pemerintah hanya memberikan penjaminan, sementara dananya berasal dari bank pelaksana. Oleh karena itu, UMKM wajib melunasi KUR yang diterima dari bank pelaksana dengan cara mencicil sesuai kesepakatan besaran bunga dan jangka waktu disepakati.

Perlu perluasan alternatif sumber pembiayaan untuk mahasiswa agar mereka tidak terjebak pinjaman daring berbunga tinggi.

Skema pembiayaan KUR ini ternyata tidak hanya diperlukan oleh pelaku usaha, tetapi juga oleh kelompok lain yang membutuhkan. Untuk itu, diluncurkan pula KUR bagi bukan pelaku UMKM, yaitu bagi pekerja migran Indonesia (PMI/TKI) pada 15 Desember 2010. Peluncuran KUR ini dilatari kebutuhan akses permodalan untuk memenuhi kebutuhan dana persiapan dan pelatihan calon TKI untuk dapat bekerja di luar negeri.

Sebelum adanya KUR TKI (PMI), calon TKI yang tidak memiliki dana persiapan dan tidak bankable terpaksa meminjam kepada pihak ketiga (lembaga keuangan dan non-lembaga keuangan) dengan tingkat suku bunga komersial. Kemudian, KUR ini berkembang menjadi KUR TKI yang diperuntukkan bagi calon TKI atau TKI yang sudah selesai bekerja di luar negeri (purna-TKI). Dalam menyelamatkan para pekerja migran dari pihak ketiga, terutama rentenir, bukanlah pekerjaan mudah.

KUR TKI pada awalnya memiliki plafon Rp 25 juta. Sejak 2022, pemerintah memberikan plafon Rp 100 juta. Ketentuan tersebut diatur dalam Peraturan Menteri Koordinator Bidang Perekonomian Nomor 1 Tahun 2022 tentang Pedoman Pelaksanaan Kredit Usaha Rakyat dan Peraturan Menteri Koordinator Bidang Perekonomian Nomor 2 Tahun 2022 tentang Perlakuan Khusus bagi Penerima Kredit Usaha Rakyat Terdampak Pandemi Covid-19.

Baca juga: Berbagai Opsi Pinjaman Pendidikan Mahasiswa Terus Bergulir

Kebijakan itu diambil merujuk riset Aji Erlangga dkk dalam KUR untuk Tenaga Profesi Pendidik dan Kesehatan (2022). Permenko itu merevisi skema penyaluran KUR untuk PMI demi meningkatkan dan mempermudah penyaluran KUR dengan bunga ringan dan wajar.

Adanya skema KUR TKI, para calon PMI diharapkan tidak lagi terjebak utang berbunga tinggi atau menjual aset-aset mereka untuk dapat bekerja di luar negeri kendati penyaluran KUR kepada calon PMI masih menjadi masalah tersendiri, terutama dari sisi realisasi yang masih sangat minim.

Sejumlah mahasiswa perguruan tinggi negeri menandatangani pinjaman kredit pendidikan dari Bank Tabungan Negara. Turut menyaksikan Menteri Riset, Teknologi, dan Pendidikan Tinggi M Nasir. Foto diambil pada 2018.

KUR mahasiswa

Pertanyaan kemudian, bolehkah KUR ini tidak semata diarahkan untuk UMKM? Berdasarkan pada kebijakan KUR penempatan PMI (TKI) yang dilansir sejak 2010, KUR khusus mahasiswa bisa diberi ruang kebijakan untuk dialokasikan pembiayaan (student loan) dengan beberapa catatan tertentu. Selanjutnya, merujuk data suboptimalnya penyaluran anggaran KUR UMKM dan TKI, perlu perluasan basis sasaran (cakupan).

Mengofirmasi data penyaluran KUR pada 2023, tercatat menurun. Total, realisasi penyaluran KUR hanya Rp 255,8 triliun dari target Rp 297 triliun dengan penerima manfaat 4,57 juta debitor. Dipotret dari segi penggunaan KUR, 93 persen dialokasikan modal kerja, 6 persen untuk investasi, dan 1 persen kebutuhan lainnya, seperti renovasi rumah, pembelian kendaraan, dan keperluan lainnya.

Bahkan, pada medio 2023, kelesuan penyaluran KUR berakibat pada pengurangan target. Pemerintah, yang sebelumnya menetapkan target Rp 450 triliun, akhirnya merevisi target menjadi lebih rendah. Anehnya, realisasi penyaluran KUR hingga ujung 2023 tetap di bawah target. Memang, pemerintah pada September 2023 melansir Keputusan Menteri Keuangan Nomor 317 Tahun 2023 terkait subsidi bunga atau margin KUR yang ditetapkan.

Baca juga: Menimbang Skema Pinjaman Kuliah Tanpa Terjerat Utang Seumur Hidup

Ihwal itu terkait untuk mengatasi kelesuan penyaluran KUR sehingga pemerintah memperluas cakupan KUR. Dalam keputusan itu, subsidi bunga atau margin untuk KUR disusun secara bertingkat. Kendati demikian, realisasi penyaluran KUR tetap tidak mengalami banyak perubahan.

Dalam kaitan itu, merujuk beberapa skema student loan di beberapa negara, skema pembiayaannya beragam, setidaknya negara melakukan affirmative action dalam bentuk subsidi di luar skema beasiswa. Di Eropa dikenal adanya skema student loan overseas zome, federal stafford loans, perkins loans, parent plus loans, private student loans, intra-family loans, dan lainnya.

Pada kasus federal stafford loans, misalnya, skemanya tergantung lama mahasiswa kuliah. Pada pembiayaan jenis ini, jumlah pinjaman yang disetujui akan berbeda antara mahasiswa baru dan mahasiswa tahun lama dengan subsidi bunga.

Tatkala pertemuan dengan pimpinan bank umum di Istana Negara, Kamis (15/3/2018), Presiden Jokowi juga memberi pekerjaan rumah terkait student loan ini. Jokowi heran, perbankan Indonesia tidak memiliki produk kredit pendidikan. Padahal, nilai nominal outstanding atau realisasi pembiayaan pendidikan di Amerika, misalnya, telah melampaui total outstanding pinjaman kartu kredit.

Perlu peraturan pemerintah yang dapat mendorong lembaga keuangan BUMN dan swasta untuk dapat berpartisipasi dalam pembiayaan yang terjangkau bagi mahasiswa.

Karena itu, skema KUR sejatinya perlu diperluas sasarannya agar alokasi anggaran optimal terserap. Pembiayaan mahasiswa (student loan) melalui kebijakan KUR khusus perlu dipertimbangkan, tentu dengan catatan.

Pertama, perlunya jaminan (penjaminan), bunga subsidi, margin, dan fleksibilitas tenor. Alokasi student loan ini bisa langsung diterima oleh perguruan tinggi bersangkutan sehingga perlu kerja sama antara pihak perguruan tinggi, perbankan (lembaga keuangan), dan orangtua/wali mahasiswa.

Kedua, perlu peraturan pemerintah yang dapat mendorong lembaga keuangan BUMN dan swasta untuk dapat berpartisipasi dalam pembiayaan yang terjangkau bagi mahasiswa.

Ketiga, perlu peraturan pemerintah yang dapat dengan cepat diimplementasikan, yakni melalui perluasan penerima program kredit yang sudah diakomodasi dalam APBN.

Mukhaer Pakkanna, Rektor Institut Teknologi dan Bisnis Ahmad Dahlan Jakarta 2018-2023

Mukhaer Pakkanna