Teknologi Bisa Menyelesaikan Biaya Kuliah Mahal

Biaya kuliah perguruan tinggi harus diselesaikan. Bila tidak, kasus ini mengurangi minat belajar di perguruan tinggi.

Andreas Maryoto

Biaya kuliah yang mahal telah menjadi tekanan baru bagi generasi Z yang tengah berada di bangku kuliah. Di berbagai kampus, keluhan ini hampir merata. Tak hanya di Indonesia, tekanan biaya kuliah juga terjadi di berbagai negara, seperti di Amerika Serikat, Rwanda, dan Perancis. Bagaimana teknologi bisa menjadi solusi untuk mengatasi masalah ini?

Banyak pihak tengah memikirkan masalah ini. Bahkan, di Amerika Serikat kasus ini sempat menjadi salah satu isu yang dibahas dalam pemilihan presiden yang lalu. Maklum saja, utang mahasiswa di negeri itu mencapai 1,78 triliun dollar AS. Sejumlah pilihan diberikan kepada para mahasiswa oleh pengamat dan juga industri pendidikan.

Pinjaman daring (pindar) atau pinjaman online (pinjol) ditawarkan untuk menyelesaikan masalah ini. Di banyak negara, produk mereka lazim ditawarkan kepada mahasiswa. Perusahaan pindar berusaha menyelesaikan masalah ini dengan cara sedapat mungkin memberikan pinjaman yang lebih mudah pembayarannya dan tidak memberatkan.

Aksi unjuk rasa yang mendukung pembatalan utang mahasiswa dilakukan di luar Mahkamah Agung, Jumat, 30 Juni 2023, di Washington, Amerika Serikat. Mahkamah Agung yang terpecah menghentikan rencana Presiden Joe Biden senilai 400 miliar dollar AS untuk membatalkan atau mengurangi utang pinjaman mahasiswa untuk jutaan orang AS.

Baca juga: Pemerintah Godok ”Student Loan” Lewat LPDP

Harapannya, dengan berbagai cara, mahasiswa bisa lulus dengan tanpa utang atau pinjaman alias bisa mencicil selama kuliah, tetapi kenyataannya berbeda! Sekitar 69 persen lulusan perguruan tinggi di Amerika Serikat meninggalkan perguruan tinggi dengan utang. Pindar ternyata tak seenak yang diimpikan.

Perusahaan pindar masuk dan mencoba untuk memberikan utang tanpa persiapan yang memadai dan tak mengenal secara utuh masalah di kampus. Layanan pindar langsung muncul di aplikasi kampus. Padahal, belum tentu layanan yang dibutuhkan adalah dengan pembayaran utang dengan cicilan perbulan. Tidak sedikit mahasiswa yang memang tidak mampu dan membutuhkan pembayaran kelak ketika mereka lulus.

Kampus juga mungkin berpikir sederhana, mereka ingin mendapatkan uang tunai dengan cara mudah serta cepat sehingga masalah selesai. Kampus juga tidak menanyakan lebih lanjut soal teknologi yang digunakan dan kemampuan mereka menekan biaya dalam pemberian kredit dibandingkan dengan pinjaman konvensional.

Sayang sekali kelindan dua kepentingan itu muncul pada saat pindar mendapat citra buruk di publik Indonesia. Anggapan yang muncul adalah, mereka bukan memberi solusi, melainkan bakal memunculkan masalah baru, yaitu mahasiswa sibuk belajar dan terbebani utang.

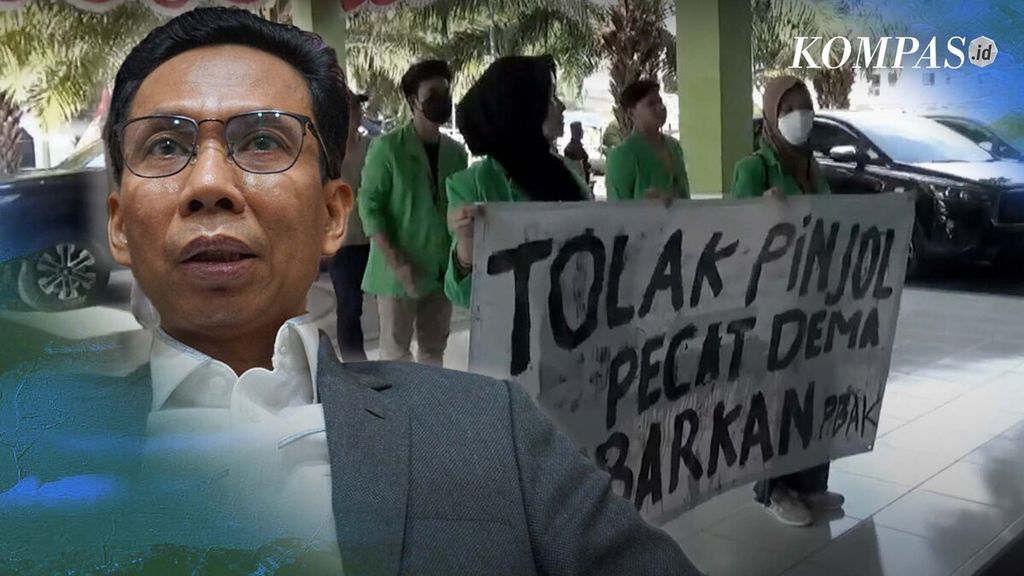

Belum lama berselang dari kasus pembunuhan mahasiswa Universitas Indonesia yang terkait dengan pinjaman daring, kini muncul polemik Dewan Mahasiswa UIN Surakarta yang menggandeng aplikasi pinjaman daring.

Kesalahan

Ada kesalahan yang sering dilakukan oleh perusahaan pinjaman daring ketika berhubungan dengan pasar kredit mahasiswa ini. CEO dan pendiri Payitoff, Bobby Matson, di laman The Well News mengatakan, semakin banyak orang Amerika Serikat yang tertarik pada jenis layanan pindar, tetapi salah satu faktor terbesar yang berkontribusi terhadap terjadinya krisis utang mahasiswa yang sedang berlangsung adalah komunikasi yang buruk. Kesalahan berkait dengan penjelasan soal jenis pinjaman, kewajiban peminjam, dan juga cara-cara menyelesaikan pinjaman. Umumnya mereka tidak mengumumkan dan memberi penjelasan mengenai hal itu.

Bobby mengatakan, permasalahan itu bisa dilihat dari sejumlah tuntutan hukum yang baru-baru ini muncul di mana masyarakat menggugat Departemen Pendidikan dan pihak lain karena mereka merasa kurangnya kejelasan tentang mekanisme pinjaman yang diberikan kepada mahasiswa. Mahasiswa kemudian tidak sadar bahwa uang yang diterima adalah pinjaman sehingga mereka kerap melupakan kewajiban atau setidaknya tidak memiliki perencanaan yang baik untuk mengembalikan.

Teknologi yang digunakan mungkin juga masih sekadar mendigitalisasi proses. Proses manual digantikan dengan teknologi digital sehingga pengurangan biaya masih tidak terlalu besar atau tidak maksimal. Penyederhanaan proses hanya memudahkan, tetapi belum bisa menekan biaya secara lebih besar. Penilaian risiko juga belum bisa dilakukan dengan lebih akurat. Akibatnya kondisi pasar pinjaman mahasiswa tidak terpetakan secara akurat.

Kesalahan lain di banyak negara adalah volume kredit yang dikucurkan oleh perusahaan finansial swasta biasanya berlebihan. Lembaga keuangan memberi mahasiswa sejumlah uang melebihi dari kebutuhan mereka untuk membayar biaya sekolah. Nafsu besar dari perusahaan finansial untuk menyalurkan kredit ini tidak disertai kontrol yang ketat sehingga pinjaman dalam jumlah besar terus mengalir. Akibatnya mahasiswa sulit untuk mengembalikan. Apalagi pemberi pinjaman oleh swasta ini biasanya menimbulkan biaya yang tinggi dengan rata-rata 10 persen dibandingkan dengan pinjaman yang diberikan oleh kredit pemerintah.

Sejumlah mahasiswa Institut Teknologi Bandung berdemonstrasi di depan Rektorat ITB, Jalan Sulanjana, Kota Bandung, Jawa Barat, Senin (29/1/2024). Mereka menuntut kemudahan dalam membayar Uang Kuliah Tunggal tanpa harus melibatkan pinjaman daring berbunga tinggi.

Kecerdasan buatan

Perusahaan teknologi seharusnya bisa menekan biaya dalam pemberian pinjaman hingga mahasiswa tidak terlalu terbebani karena bisa memotong berbagai biaya yang muncul dalam proses pencairan kredit, dari mulai analisis penerima, proses, hingga pengiriman uang ke penerima. Akan tetapi, kadang hal itu tidak terjadi.

Pendiri Nuntiux, Oz Waknin, dalam akun LinkedIn mengatakan, permasalahan ini menunjukkan adanya tantangan utama dalam sistem dan metode yang digunakan untuk menilai kelayakan mahasiswa atas pendanaan yang mereka butuhkan sehingga memunculkan suku bunga yang lebih tinggi yang pada gilirannya menciptakan kemungkinan gagal bayar yang lebih tinggi.

Pada intinya, menurut Oz, jika seorang mahasiswa membutuhkan dana, selalu diasumsikan mereka kemungkinan besar akan mengalami gagal bayar. Sebuah penilaian awal yang sebenarnya menggunakan sistem yang salah. Oleh karena itu, lembaga keuangan kemudian mengubah suku bunga yang ada menjadi lebih tinggi karena ada peningkatan risiko gagal bayar. Praktik seperti ini sesungguhnya membawa lembaga keuangan malah memenuhi ramalannya sendiri. Mereka yang memperkirakan akan terjadi gagal bayar pada akhirnya akan menuai perkiraan yang dibikin sendiri.

Oz mengusulkan solusi penilaian ini dengan menggunakan teknologi kecerdasan buatan, terutama untuk kredit yang akan dibayar kelak ketika mereka lulus. Kemajuan dalam pembelajaran mesin dan kecerdasan buatan menciptakan kemungkinan-kemungkinan baru di seluruh pasar dan juga membuat berbagai kemungkinan baru untuk mendisrupsi salah satu pasar yang paling mahal dan berdampak, yaitu pasar kredit mahasiswa.

Dengan menggunakan model pembelajaran mesin yang disempurnakan, kini Oz dan tim dapat menciptakan cara baru untuk mengukur prospek mahasiswa. Dengan memungkinkan penilaian pendapatan masa depan siswa yang lebih akurat, Oz dan tim dapat memperkirakan siswa menerima investasi yang diperlukan untuk pendidikan mereka dan dengan demikian meningkatkan pendapatan seumur hidup mereka.

Masalah kredit mahasiswa di Tanah Air harus diselesaikan karena bisa mengurangi minat orang belajar di perguruan tinggi. Pada saat yang sama teknologi harus mampu menekan biaya pengucuran kredit bagi mahasiswa yang kurang mampu agar makin banyak anak yang bisa mengenyam pendidikan tinggi. Kalau tidak? Banyak talenta yang hilang.