Dugaan Kartel Bunga Pinjaman Daring?

Upaya KPPU menyelidiki AFPI bukan hanya soal penetapan suku bunga pinjaman, melainkan juga soal kolusi ”price fixing”.

Komisi Pengawas Persaingan Usaha (KPPU) pada siaran pers tanggal 4 Oktober 2023 menyatakan mulai melaksanakan penyelidikan awal perkara inisiatif atas dugaan pengaturan atau penetapan suku bunga pinjaman kepada penerima pinjaman yang dilakukan oleh Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI). Penyelidikan ini berawal dari penelitian yang dilakukan KPPU atas sektor pinjaman daring.

KPPU menyimpulkan terdapat pengaturan oleh AFPI kepada anggotanya terkait penentuan komponen pinjaman kepada konsumen, khususnya penetapan suku bunga flat 0,8 persen per hari dari jumlah aktual pinjaman yang diterima oleh konsumen atau penerima pinjaman. KPPU menemukan bahwa penetapan AFPI telah diikuti oleh seluruh anggota AFPI yang terdaftar.

Pinjaman daring vs perbankan

Sama-sama mencari keuntungan dari selisih biaya bunga sumber dana dengan pendapatan bunga pinjaman, perbankan memiliki kualitas transparansi dan keteraturan karena diawasi oleh ketat oleh Otoritas Jasa Keuangan (dahulu oleh Bank Indonesia). Dengan argumen memengaruhi hajat hidup orang banyak, perbankan wajib memublikasi laporan keuangan kuartalan setiap akhir Maret, Juni, September, juga laporan keuangan tahunan akhir Desember. Bukan itu saja, perbankan terkena kewajiban mengumumkan suku bunga dasar kredit (SBDK) di surat kabar yang memiliki peredaran luas paling lama tujuh hari kerja setelah akhir Maret, Juni, September, dan Desember.

Di perbankan, seluruh hidden cost tereliminasi melalui pelaksanaan Surat Edaran BI (SEBI) Nomor13/5/DPNP tanggal 8 Februari 2011 tentang Transparansi Informasi Suku Bunga Dasar Kredit (Base Lending Rate). Melalui SEBI No 13/5/DPNP ini, seluruh komponen penyusun SBDK dihitung dan diumumkan, mulai dari biaya dana, biaya jasa, biaya regulasi (premi Lembaga Penjamin Simpanan dan biaya giro wajib minimum) dan segala macam biaya overhead, serta terakhir adalah margin keuntungan yang diambil oleh bank yang bersangkutan. Hasil akhir perhitungan adalah berupa suku bunga dasar kredit.

Baca juga: Bijak Sikapi Pinjaman ”Online” Sebelum Berinvestasi

Berbeda sekali dengan pinjaman daring (online) yang mendapat legitimasi usaha berdasarkan Peraturan OJK (POJK) No 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi yang sering juga disebut sebagai peer-to-peer lending. Jangan dibayangkan bahwa perusahaan pinjaman daring hanya menyediakan platform digital untuk mempertemukan masyarakat yang memiliki kelebihan likuiditas dengan masyarakat yang mengalami kekurangan likuiditas. Karena faktanya, perusahaan pinjaman daring mengambil posisi sebagai penerima pinjaman dan kemudian menyalurkannya kembali kepada masyarakat yang membutuhkan pinjaman.

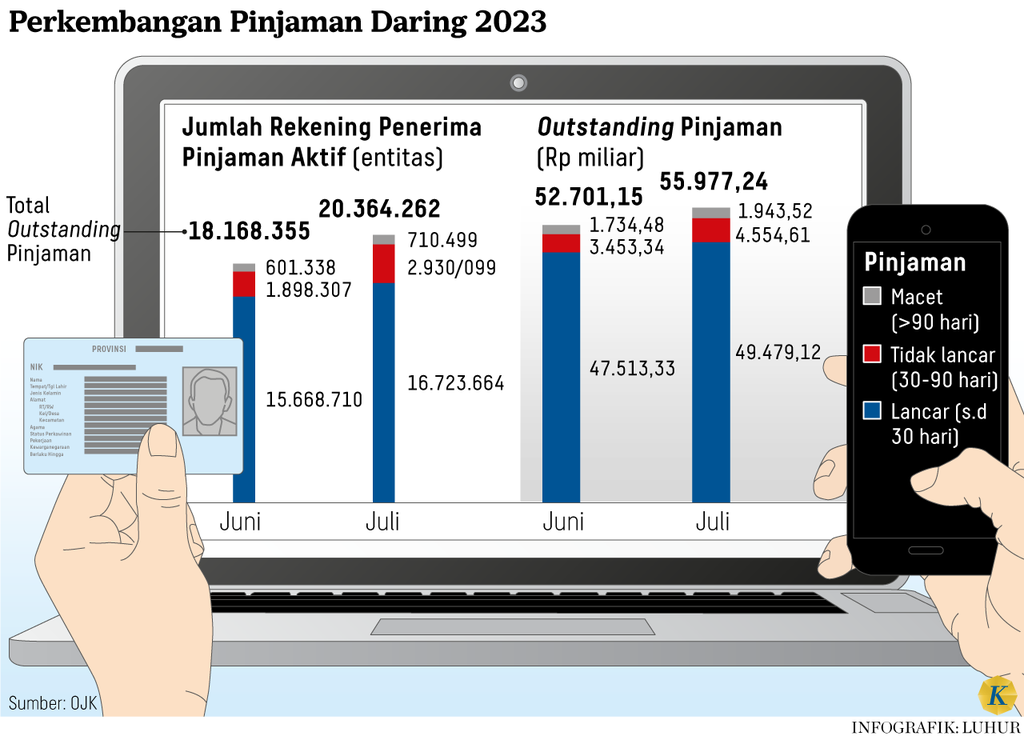

Hal tersebut dibuktikan melalui POJK No 10/POJK.05/2022 tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi. Selain itu, terjadi perubahan nama dari Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi menjadi Layanan Pendanaan Bersama Berbasis Teknologi Informasi (LPBBTI). Melalui POJK ini, juga diperkenalkan TKB90, yaitu ukuran tingkat keberhasilan penyelenggara LPBBTI dalam memfasilitasi penyelesaian kewajiban pendanaan dalam jangka waktu sampai dengan 90 hari terhitung sejak jatuh tempo. TWP90 adalah ukuran tingkat wanprestasi atau kelalaian penyelesaian kewajiban yang tertera dalam perjanjian pendanaan di atas 90 hari sejak tanggal jatuh tempo.

Pada pinjaman daring, semua serba misterius. Konsumen dan calon konsumen tidak memiliki informasi, dari mana datangnya angka bunga 0,8 persen per hari, bahkan pada kasus terakhir, biaya layanan pun ternyata dibebankan kepada peminjam. Sama-sama memengaruhi hajat hidup orang banyak (penerima pinjaman dan pemilik dana), tidak seperti bank, pinjaman daring mendapat privilese tidak memublikasi laporan keuangan.

Siapa AFPI?

Dalam berbagai kesempatan, AFPI berupaya menjelaskan bahwa suku bunga harian fintech lending sebesar 0,8 persen per hari sudah tidak berlaku sejak 2021 karena AFPI memutuskan bunga fintech lending turun dari 0,8 persen menjadi 0,4 persen per hari sesuai code of conduct yang telah disetujui OJK. Bahkan, AFPI menyatakan bahwa penetapan suku bunga maksimum 0,4 persen per hari merupakan salah satu upaya asosiasi untuk melindungi konsumen dari predatory lending (lintah darat), lebih terjangkau karena skala ekonomis lebih murah, serta membedakan fintech legal dengan ilegal.

Dengan membebankan bunga tidak lebih dari 0,4 persen per hari atau 12 persen per bulan, atau setahun menjadi 144 persen secara bunga sederhana dan menjadi 290 persen per tahun jika menggunakan bunga majemuk dan inilah bunga yang sebenarnya terjadi. Utang sebesar Rp 1 juta akan menjadi dua kali lipat dalam enam bulan dan Rp 3,9 juta dalam setahun dengan bunga 12 persen sebulan. Apakah bunga 144 persen per tahun (simple interest) atau 292 persen per tahun (bunga majemuk) yang disebut sebagai upaya melindungi peminjam dari predatory lending?

Bagi KPPU dalam penyelidikan awal, persoalan sesungguhnya bukanlah sekadar 0,8 persen per hari atau 0,4 persen per hari, melainkan unsur kolusi price fixing melalui asosiasi. Alhasil, pernyataan bantahan AFPI justru menjawab bahwa dugaan kartel suku bunga memang benar adanya.

Apakah bunga 144 persen per tahun ( simple interest) atau 292 persen per tahun (bunga majemuk) yang disebut sebagai upaya melindungi peminjam dari predatory lending?

Berdasarkan surat OJK No S-5/D.05/2019, tanggal 17 Januari 2019, OJK telah menunjuk Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) sebagai asosiasi fintech lending di Indonesia dan pada 8 Maret 2019 OJK meresmikan AFPI. Dalam perjalanannya, ternyata sebagian fungsi pengawasan OJK pada industri ini didelegasikan kepada AFPI.

Dengan kata lain, OJK telah membuat AFPI menjadi self regulatory organizations (SRO). Pada industri keuangan, SRO adalah entitas yang dibentuk oleh pengawas industri dengan tujuan mengatur operasi dan standar praktik serta perilaku bisnis para anggotanya dan perwakilannya dengan tujuan untuk meningkatkan perlindungan investor dan kepentingan publik.

Pertanyaannya, bagaimana bisa perusahaan-perusahaan yang saling bersaing bisa berhimpun dalam wadah asosiasi. Ini mengingatkan pada Adam Smith (1776) bahwa people of the same trade seldom meet together, even for merriment and diversion... but the conversation ends in a conspiracy against the public....

Pasal 4 Undang-Undang OJK menyebutkan bahwa OJK dibentuk dengan tujuan agar keseluruhan kegiatan jasa keuangan di sektor jasa keuangan terselenggara secara teratur, adil, transparan, dan akuntabel, serta mampu mewujudkan sistem keuangan yang tumbuh secara berkelanjutan dan stabil, dan mampu melindungi kepentingan konsumen dan masyarakat. Dengan suku bunga 0,4 persen per hari yang ditetapkan oleh AFPI, maka OJK merestui business dan market conduct yang tidak adil, tidak transparan dan tidak akuntabel serta tidak melindungi konsumen dan masyarakat.

Kepala Departemen Pengawasan Industri Keuangan Non Bank 2B OJK Bambang Wijoyosatrio Budiawan (berdiri) memberikan pidato kunci dalam diskusi yang diselenggarakan Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) di Tanjung Benoa, Kabupaten Badung, Bali, Jumat (10/12/2021).

”Price fixing”

Pada berbagai literatur ilmu ekonomi, perilaku penetapan harga (price fixing) di antara perusahaan yang sedang bersaing di pasar merupakan salah satu dari bentuk kolusi. Kolusi merujuk kepada situasi di mana perusahaan-perusahaan yang ada di pasar melakukan koordinasi atas tindakan-tindakan mereka yang bertujuan untuk memperoleh keuntungan yang lebih tinggi.

Koordinasi di dalam kolusi tersebut digunakan untuk menyepakati beberapa hal, antara lain (1) kesepakatan penetapan harga tertentu yang lebih tinggi dari harga yang diperoleh melalui mekanisme persaingan; (2) kesepakatan penetapan kuantitas tertentu yang lebih rendah dari kuantitas dalam situasi persaingan; (3) kesepakatan pembagian pasar.

Penetapan harga merupakan salah satu bentuk pelanggaran terhadap hukum persaingan karena perilaku kesepakatan penetapan harga akan secara langsung menghilangkan persaingan yang seharusnya terjadi di antara perusahaan-perusahaan yang ada di pasar. Dalam kondisi persaingan, harga akan terdorong turun mendekati biaya produksi dan jumlah produksi di pasar juga akan meningkat dugaan pengaturan atau penetapan suku bunga pinjaman kepada konsumen.

Pada berbagai literatur ilmu ekonomi, perilaku penetapan harga ( price fixing) di antara perusahaan yang sedang bersaing di pasar merupakan salah satu dari bentuk kolusi.

Penyelidikan awal perkara inisiatif atas dugaan pengaturan atau penetapan suku bunga pinjaman kepada konsumen atau penerima pinjaman ini terkait dengan Pasal 5 UU No 5/1999 tentang Persaingan Usaha. Sekadar mengingatkan bahwa Pasal 5 Ayat 1 UU KPPU ini berbunyi ”Pelaku usaha dilarang membuat perjanjian dengan pelaku usaha pesaingnya untuk menetapkan harga atas suatu barang dan atau jasa yang harus dibayar oleh konsumen atau pelanggan pada pasar bersangkutan yang sama”. Pasal 5 UU ini adalah pelarangan yang bersifat per se, tidak mendalilkan pada rule of reason pemutus perkara.

Pidana pokok atas kolusi pengaturan harga diatur pada Pasal 48 Ayat 2 UU Persaingan Usaha adalah pidana denda serendah-rendahnya Rp 5 miliar dan setinggi-tingginya Rp 25 miliar, atau pidana kurungan pengganti denda selama-lamanya lima bulan. Selain pidana pokok terdapat juga pidana tambahan berupa pencabutan izin usaha sampai dengan penghentian kegiatan atau tindakan tertentu yang menyebabkan timbulnya kerugian pada pihak lain.

Oleh karena itu, tindakan KPPU menyelidiki dugaan pengaturan atau penetapan suku bunga pinjaman daring perlu didukung, baik oleh para peminjam maupun para pemilik dana, karena penyelidikan ini didasarkan inisiatif KPPU sebagaimana dimaksud pada Peraturan Komisi Pengawas Persaingan Usaha Nomor 2 Tahun 2023 tentang Tata Cara Penanganan Perkara Praktik Monopoli dan Persaingan Usaha Tidak Sehat.

Baca juga: Pinjaman Daring, Lintah Darat yang Dilegalkan

Karena obyek penyelidikan KPPU tidak hanya asosiasi atau perusahaan-perusahaan pinjaman daring yang bergabung pada asosiasi, tetapi juga termasuk OJK sebagai promotor (sponsor) pembentukan asosiasi sekaligus menunjuk asosiasi sebagai SRO. KPPU perlu bekerja sama dengan Ombudsman Republik Indonesia (ORI) karena dalam perkara dugaan kartel bunga pinjaman daring sangat jelas terdapat unsur malaadministrasi OJK.

Sedangkan malaadministrasi sebagaimana didefinisikan pada UU No 37 Tahun 2008 tentang ORI adalah perilaku atau perbuatan melawan hukum, melampaui wewenang, menggunakan wewenang untuk tujuan lain dari yang menjadi tujuan wewenang tersebut, termasuk kelalaian atau pengabaian kewajiban hukum dalam penyelenggaraan pelayanan publik yang dilakukan oleh penyelenggara negara dan pemerintahan yang menimbulkan kerugian materiil dan/atau imateriil bagi masyarakat dan orang perseorangan.

Shalahuddin Haikal, Dosen Universitas Indonesia; Alumnus FRG EUR; Pemerhati Fraud Issues