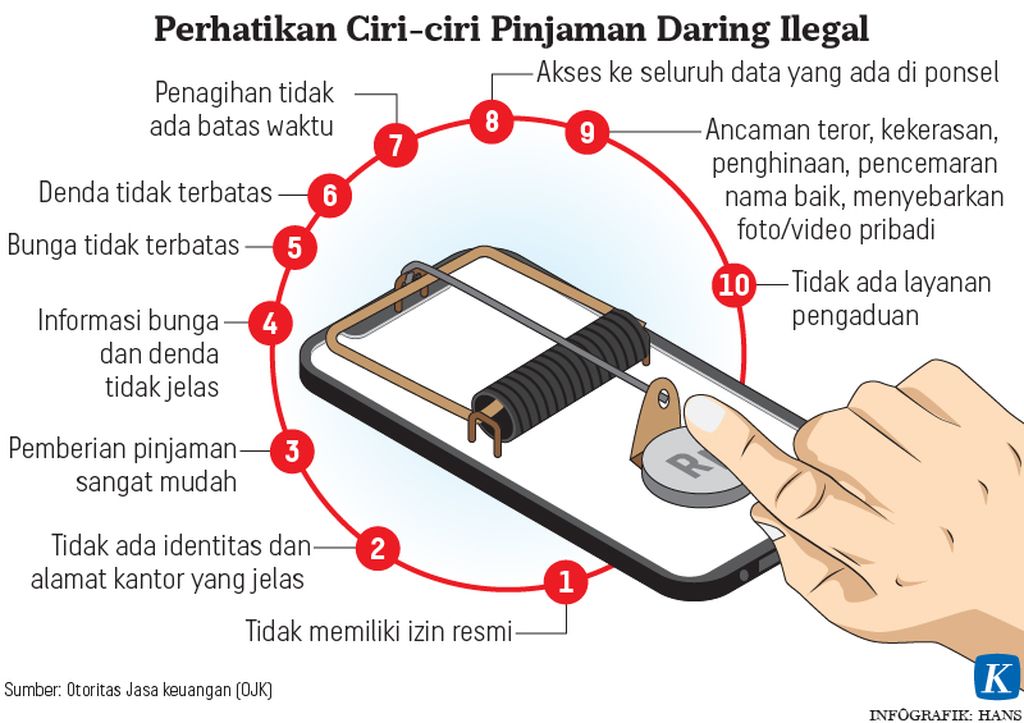

Bijak Sikapi Pinjaman ”Online” Sebelum Berinvestasi

Masyarakat kini punya banyak pilihan untuk mengakses pinjaman, termasuk pinjaman daring, karena kemajuan teknologi. Namun, jika tidak disikapi secara bijaksana, kemudahan itu bisa memperburuk kondisi keuangan Anda.

Oleh

PRITA HAPSARI GHOZIE

·4 menit baca

KOMPAS/WAWAN H PRABOWO

Spanduk ajakan untuk mewaspadai praktik pinjaman online (pinjol) ilegal menghiasi pintu masuk Pasar Muara Angke, Penjaringan, Jakarta Utara, Minggu (14/11/2021).

Dalam beberapa pekan terakhir, saya menerima beberapa permohonan konsultasi melalui fitur pesan langsung di Instagram @pritaghozie dengan benang merah yang serupa, yaitu terjerat pinjaman berbunga tinggi. Salah satu kasus yang menarik perhatian saya adalah adanya masalah dalam rumah tangga karena seluruh deposito habis digunakan pasangan untuk trading saham.

Mereka bahkan sampai mengambil margin alias utang investasi. Investasi yang sejatinya membantu rumah tangga mencapai tujuan keuangan lebih cepat, tetapi malah jadi sebaliknya. Lantas, bagaimana sebaiknya masyarakat menyikapi hal ini?

Dengan kemajuan teknologi, saat ini masyarakat memiliki banyak pilihan untuk mengakses fasilitas pinjaman, salah satunya melalui platform peer to peer lending atau yang kerap dikenal dengan istilah pinjaman daring (online). Selain itu, ada juga fitur pay later di platform e-dagang yang merupakan layanan untuk menunda pembayaran atau berutang yang wajib dilunasi di kemudian hari.

Kemudahan itu memang bisa menjadi hal positif bagi masyarakat yang mungkin belum memiliki akses terhadap produk perbankan biasa. Namun, apabila tidak disikapi dengan bijaksana, hal itu dapat memperburuk kondisi keuangan Anda. Berikut ini adalah langkah-langkah agar bijak dalam menyikapi pinjaman daring.

Pertama, memiliki alasan kuat untuk mengambil pinjaman daring. Hal mendasar yang pasti saya tanyakan adalah kebutuhan apa yang perlu dibantu dengan dana pinjaman daring? Saya kurang menyarankan masyarakat yang mengambil pinjaman semata untuk memenuhi kebutuhan biaya hidup.

Selain artinya hidup di luar batas kemampuan, peminjam pasti akan kesulitan untuk membayar kembali pinjaman awal beserta biayanya. Apalagi jika pinjaman diambil untuk membeli barang ataupun jasa yang sifatnya tidak produktif demi memenuhi keinginan gaya hidup semata.

Khusus untuk investor awam, saya juga tidak menyarankan untuk mengambil margin investasi yang biasanya ditawarkan oleh sekuritas untuk menambah modal investasi saham ataupun trading berjangka. Kewajiban membayar biaya bunga dan pengembaliannya membuat investor awam harus sangat jeli dalam memilih emiten ataupun produk yang harus bisa cair saat jatuh tempo.

Kedua, memahami bahwa tingkat suku bunga pinjaman daring relatif lebih tinggi daripada pinjaman perbankan secara umum. Secara psikologis, peminjam biasanya melakukan pertimbangan berdasarkan jumlah nominal rupiah yang dibayarkan. Contohnya, pinjaman sebesar Rp 650.000 selama dua minggu akan terkena biaya bunga sebesar Rp 158.500. Kasus lain, ada jumlah nominal pinjaman Rp 1,2 juta selama dua minggu dengan biaya bunga Rp 168.000. Sepertinya kecil, tetapi jika dihitung secara matematis, biaya bunga pinjaman yang dikenakan itu berkisar 10 persen hingga 25 persen per 14 hari.

Oleh karena itu, saat berani mengambil pinjaman daring, termasuk pay later, mohon memastikan agar dapat membayar tagihan pinjaman utuh saat jatuh tempo. Hal ini bertujuan untuk menghindari denda administrasi ataupun biaya bunga yang ditetapkan secara harian.

Ketiga, memahami batasan pinjaman sesuai kemampuan finansial. Karakteristik dari pinjaman daring ataupun pay later adalah jumlahnya relatif kecil, mulai dari beberapa ratus ribu rupiah sampai Rp 5 juta. Dengan demikian, biasanya batas pinjaman yang kecil dapat memberikan efek psikologis untuk meminjam secara berkala.

Dalam kasus yang pernah masuk ke ZAP Finance tahun lalu, peminjam bahkan tanpa sadar mengajukan lagi pinjaman daring di tempat lain dalam waktu dekat. Pada akhirnya, saldo pinjaman daring yang dimiliki menjadi menumpuk, bahkan berkali-kali lipat dari gaji yang diperoleh.

Pahami bahwa memang terdapat kemudahan mendapatkan pinjaman berkali-kali secara instan. Apabila pinjaman diambil untuk memenuhi kebutuhan biaya hidup, maka besar kemungkinan peminjam akan mengambil pinjaman baru untuk menutup pinjaman yang jatuh tempo.

Hal itu terjadi karena sebenarnya tidak ada kemampuan keuangan untuk membayar kembali. Anda harus waspada karena meskipun tidak memiliki kemampuan keuangan, pinjaman baru tetap dapat dicairkan karena hingga saat ini analisis data peminjam melalui kanal daring belum terintegrasi dengan sistem pemegang otoritas.

Selain biaya bunga, ada biaya administrasi lain yang akan menambah jumlah pembayaran balik dari pinjaman online.

Keempat, memahami kontrak ataupun perjanjian terkait pembayaran dan tingkat suku bunga yang dikenakan. Selain biaya bunga, ada biaya administrasi lain yang akan menambah jumlah pembayaran balik dari pinjaman online. Umumnya peminjam juga akan dikenai biaya administrasi yang besarannya sangat bervariasi, biaya keterlambatan, hingga biaya penalti. Dengan demikian, setiap calon peminjam sebaiknya menghitung secara lebih cermat berapa total dana yang perlu dikembalikan.

Kelima, kemungkinan kejadian tidak nyaman juga timbul apabila terjadi kemacetan atas pembayaran pinjaman. Berdasarkan banyak kasus, apabila peminjam mulai gagal bayar atau ada keterlambatan pembayaran, hanya butuh waktu hitungan hari juru tagih (debt collector) dari pinjaman online ini untuk menghubungi peminjam. Hal ini bukan hanya berpotensi mengganggu kehidupan pribadi peminjam, tetapi juga lingkungan sekitar, seperti keluarga ataupun tempat bekerja.

Sebagai penutup, saya ingin mengingatkan agar setiap orang menyadari untuk apa mengambil pinjaman dan seperti apa syarat serta ketentuannya. Apabila tidak paham, sebaiknya bertanya kepada pihak pemberi pinjaman dengan catatan ilustrasi keuangan. Pahami bahwa kemampuan mencicil sebuah rumah tangga idealnya adalah maksimal 30 persen dari penghasilan bulanan. Dan, jumlah maksimal semua harta benda yang masih berstatus kredit hanya 50 persen atau setengah dari total harta benda yang dimiliki. Pada akhirnya, pengendalian diri adalah kunci dari keuangan yang sehat.