Investasi di platform ”fintech lending” bisa jadi alternatif berinvestasi bagi investor di tengah perkembangan teknologi informasi saat ini. Berikut beberapa hal yang mesti diperhatikan oleh calon investor.

Oleh

Muhammad Nizar Fahmi

·4 menit baca

KOMPAS/PRIYOMBODO

Perusahaan rintisan teknologi finansial peminjaman antarpihak (peer to peer lending) Investree ambil bagian dalam Indonesia Fintech Summit Expo 2019 di Jakarta Convention Center, Jakarta Pusat, Senin (23/9/2019).

Perkembangan teknologi informasi berdampak pada berbagai lini kehidupan dan memudahkan segala aktivitas, termasuk dalam hal berinvestasi. Masyarakat bisa mulai berinvestasi tanpa harus datang ke kantor lembaga jasa keuangan atau LJK. Melalui gawai, masyarakat bisa langsung membuka akun dan mulai berinvestasi. Kemudahan berinvestasi seakan berada di genggaman dan tidak dibatasi lagi oleh waktu, jarak, dan ruang.

Produk dan layanan investasi yang disediakan oleh LJK pun sangat beragam. Tentu penggunaan produk dan layanan investasi ini harus disesuaikan dengan kebutuhan, profil risiko, dan kemampuan bayar masyarakat sebagai investor. Investor pun didorong untuk memahami segala ketentuan tentang produk, manfaat, risiko, biaya, dan informasi lainnya.

Selain kemudahan berinvestasi, faktor ”mau untung tapi takut rugi” sering kali menjadi pertimbangan dan tantangan tersendiri bagi seseorang untuk memulai investasi. Potensi keuntungan dan risiko rugi bagai dua sisi koin yang tidak dapat dipisahkan. Makin tinggi potensi keuntungan dari sebuah produk investasi, makin tinggi pula potensi risiko kerugian yang harus dihadapi.

Salah satu produk investasi yang bisa jadi pilihan investor yang memanfaatkan perkembangan teknologi informasi adalah teknologi finansial (tekfin/fintech) peer to peer lending atau lebih dikenal dengan sebutan fintech lending/tekfin pendanaan. Tekfin pendanaan merupakan produk investasi yang menggunakan platform daring dalam transaksi. Pemilik dana atau dikenal lender dapat berinvestasi atau meminjamkan dananya kepada peminjam dana atau dikenal dengan sebutan borrower. Semua transaksi dilakukan melalui aplikasi tekfin pendanaan.

Pendana juga dapat mengetahui profil peminjam dan peruntukan dana yang akan dipinjamkan. Informasi ini dapat menjadi dasar bagi pemilik dana untuk memutuskan apakah akan berinvestasi atau tidak. Di akhir periode, pendana akan mendapatkan keuntungan berupa bunga atau bagi hasil dari peminjam. Peminjam diimbau agar meminjam untuk kebutuhan produktif, seperti modal usaha, pendidikan, dan sebagainya. Minimalkan pinjaman ke tekfin pendanaan untuk tujuan konsumtif.

Ketika memulai berinvestasi di tekfin pendanaan, ada beberapa hal yang harus diperhatikan, antara lain sebagai berikut.

Pertama, gunakan tekfin pendanaan yang telah berizin dari Otoritas Jasa Keuangan (OJK). Jika ingin berinvestasi di tekfin pendanaan, Anda dapat menggunakan perusahaan yang sudah memperoleh izin dari OJK. Sampai saat ini, terdapat 102 perusahaan tekfin pendanaan yang sudah berizin OJK. Daftar perusahaan dapat diakses di situs resmi OJK. OJK sebagai regulator yang mengatur dan mengawasi sektor jasa keuangan. OJK juga telah mengeluarkan ketentuan yang mengatur proses bisnis fintech lending melalui Peraturan OJK Nomor 10/POJK.05/2022 tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi.

Kedua, ingat prinsip 2L, yakni legal dan logis. Investasi bertujuan mencapai target keuangan yang telah ditetapkan. Investasi tidak selalu berbicara tentang keuntungan yang diperoleh. Ketika berinvestasi, investor harus menerapkan prinsip legal dan logis. Legal artinya perusahaan atau lembaga tempat berinvestasi harus memiliki legalitas dari regulator. Legalitas yang dimaksud termasuk legalitas perusahaan, produk, dan kegiatan yang dilakukan. Jika perusahaan tersebut adalah tekfin pendanaan, tentu harus berizin OJK. Logis artinya kewajaran imbal hasil yang dijanjikan. Jika imbal hasil yang ditawarkan terlalu tinggi, investor harus waspada.

Ketiga, tentukan profil risiko yang dimiliki. Potensi tingkat keuntungan berinvestasi di tekfin pendanaan sangatlah beragam. Perlu diingat, makin tinggi potensi imbal hasil yang ditawarkan, makin tinggi pula potensi risiko yang harus dihadapi. Mengenal profil risiko sebelum berinvestasi di tekfin pendanaan sangat penting untuk dilakukan sehingga investor mampu menentukan toleransi risiko yang dapat ditanggung jika terjadi gagal bayar oleh peminjam.

Keempat, diversifikasi investasi di berbagai profil usaha. ”Don’t put your eggs in one basket” merupakan istilah investasi yang sering Anda dengar. Ketika berinvestasi di tekfin pendanaan, Anda disarankan melakukan diversifikasi portofolio yang bertujuan meminimalkan potensi kerugian. Diversifikasi dapat dilakukan ke berbagai profil usaha dan beberapa peminjam. Hindari menempatkan seluruh dana hanya kepada satu peminjam atau satu sektor usaha. Pilihlah usaha yang akan didanai dengan bijak. Dana yang digunakan untuk berinvestasi adalah ”uang dingin”, bukan dana yang bersumber dari pinjaman.

BENEDIKTUS KRISNA YOGATAMA

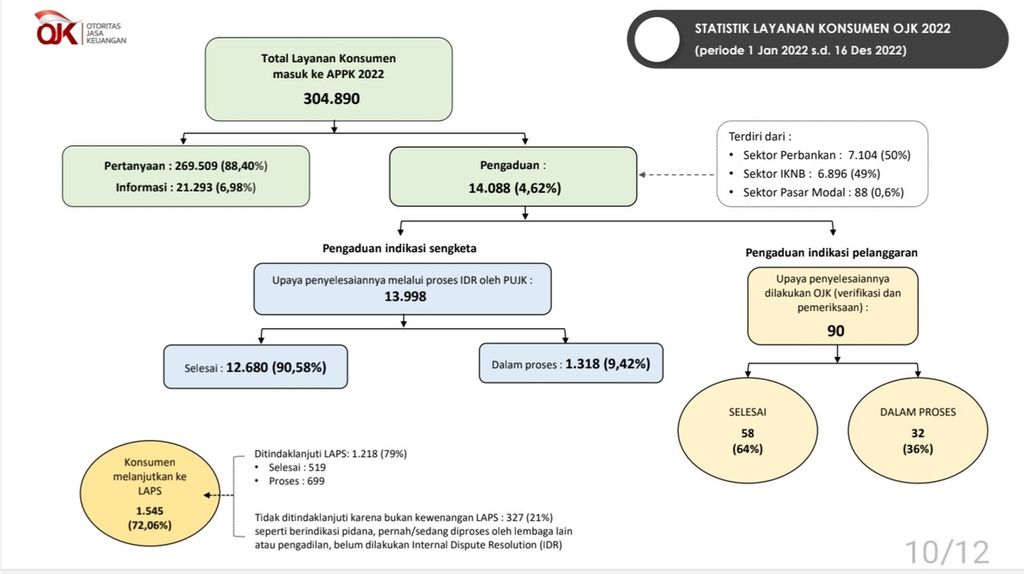

Perkembangan layanan perlindungan konsumen Otoritas Jasa Keuangan (OJK) Januari-Desember 2022. Sumber: OJK

Kelima, pilih tekfin pendanaan yang berkinerja baik. Kinerja tekfin pendanaan dapat dilihat dari tingkat keberhasilan bayar 90 hari (TKB90) perusahaan. TKB90 merupakan ukuran tingkat keberhasilan penyelenggara tekfin pendanaan dalam memfasilitasi penyelesaian kewajiban pendanaan dalam jangka waktu sampai dengan 90 hari terhitung sejak jatuh tempo. Semakin tinggi tingkat persentase TKB90 suatu penyelenggara fintech lending, semakin baik pula tingkat kinerja tekfin pendanaan tersebut dalam memfasilitasi pengembalian dana kepada pemilik dana. Risiko investasi ada pada pendana. Oleh karena itu, tiap platform diharuskan menginfokan TKB90-nya.

Yuk, saatnya mulai berinvestasi di tekfin pendanaan. Cek terlebih dulu legalitas platform fintech lending melalui layanan konsumen OJK di Kontak 157, Whatsapp 081-157-157-157, atau surat elektronik (surel/e-mail) konsumen@ojk.go.id. Daftar tekfin pendanaan yang berizin OJK dapat diakses melalui situs web resmi OJK di www.ojk.go.id.