Amerika dan Politik-Ekonomi Kita

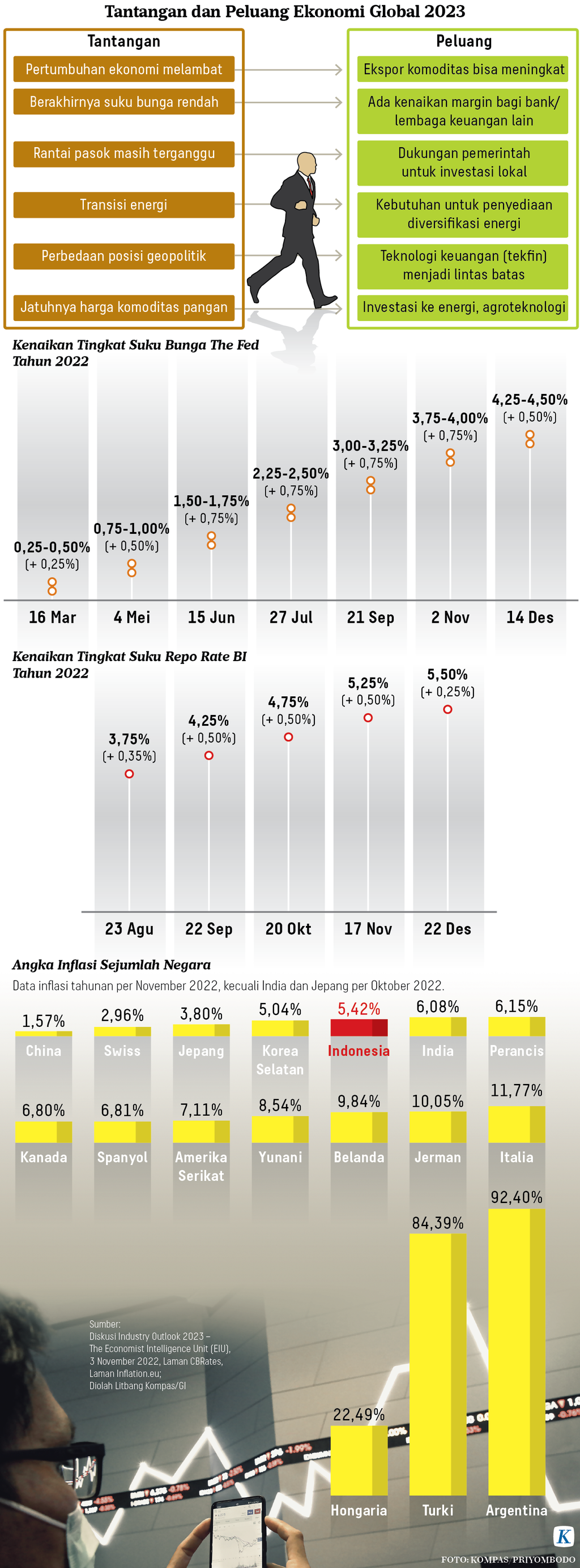

Kebijakan uang ketat The Fed berpengaruh buruk pada ekonomi berkembang. Kebijakan itu menciptakan kerentanan ekonomi global, bahkan mempercepat krisis lanjutan. Apa pengaruhnya terhadap politik-ekonomi Indonesia 2023?

Walau terkesan terlalu dicari-cari, dalam konteks analisis geopolitik-ekonomi, ”gemuruh” politik Indonesia 2023-2024 ”secara tak langsung” berkaitan dengan seekor anjing bernama Woofie.

Bagaimana konteksnya? Ini ”berkaitan” dengan ulasan sang pemilik anjing: ekonom AS dan penerima Nobel, Joseph E Stiglitz. Dalam ”How Not to Fight Inflation in Post-Pandemic Economic Conditions” (The Jakarta Post, 31/1/2023), Stiglitz bercerita tentangnya.

Setiap pesawat terbang melintas di atas rumah, tulis Guru Besar Ekonomi Universitas Columbia ini, Woofie menggonggong. ”Dia mungkin percaya bahwa dengan gonggongan itu ia telah menakuti mereka.” Dengan logika kocak, Stiglitz menutup ceritanya: ”... not barking would have increased the risk of the plane falling on him.”

Tentu Stiglitz sedang menyindir persepsi bahaya inflasi The Fed, bank sentral AS. Untuk membenarkan tindakannya menaikkan suku bunga, The Fed menciptakan serangkaian momok (bogeymen): inflasi yang meningkat, kenaikan upah-harga melingkar (spiral), dan unanchored inflation expectation (tak terkendalinya harapan inflasi). Dalam kenyataannya, tak ada hantu-hantu itu, tulis Stiglitz. Bukan hanya inflasi turun, upah hanya naik perlahan dibandingkan dengan harga-harga (yang berarti tak bersifat spiral) dan harapan inflasi tetap terkendali.

Stiglitz bahkan tak mengkhawatirkan benar soal inflasi. Ini terutama berkaitan dengan target tingkat inflasi 2 persen. Baginya, naik-turunnya inflasi antara 2 persen dan 4 persen tak punya dampak ekonomi signifikan bagi AS. Sebaliknya, mengingat kebutuhan perubahan struktural ekonomi dan penurunan harga-harga secara ketat, target inflasi yang sedikit lebih tinggi justru perlu dipertimbangkan.

Yang justru dikhawatirkan Stiglitz adalah efek pendalaman ketidakadilan akibat ’gonggongan’ keliru ini.

”Cyclical tightening shock”

Jadi, Stiglitz mengingatkan, The Fed telah salah ”menggonggong” tentang inflasi. Bahwa tanpa ”gonggongan” bukan berarti pesawat akan jatuh alias bahaya yang dibayangkan tentang inflasi akan ”menggila”. Yang justru dikhawatirkan Stiglitz adalah efek pendalaman ketidakadilan akibat ”gonggongan” keliru ini.

Kebijakan uang ketat The Fed telah memperkaya para bankir tanpa harus bekerja keras. The Fed harus membayar bunga perbankan komersial 4,4 persen atas cadangan mereka yang lebih dari 3 triliun dollar AS sebesar lebih dari 130 miliar dollar AS setahun. Masalahnya tak hanya sampai di situ. Kebijakan uang ketat The Fed telah dan akan terus menciptakan pengaruh buruk pada ekonomi berkembang. Kebijakan itu telah menciptakan kerentanan ekonomi global.

Bukan saja mendorong resesi dunia, melainkan juga mempercepat terjadinya krisis lanjutan ketika negara berkembang yang sarat utang harus menghadapi triple whammy (tiga pengaruh jahat): penguatan nilai dollar, rendahnya pendapatan ekspor, dan tingginya suku bunga.

Semua ini melahirkan ironi kemanusiaan dan ”geopolitik” sekaligus. Setelah membiarkan kematian banyak orang akibat keengganan membagi hak paten intelektual vaksin Covid-19, kata Stiglitz, AS justru mengadopsi kebijakan yang akan menenggelamkan perekonomian- perekonomian paling rentan di dunia. Ini, ujarnya, bukan strategi cerdas untuk negara yang melancarkan perang dingin dengan China. Namun, masalahnya bagi negara-negara berkembang, termasuk Indonesia, tampaknya lebih kompleks dari yang digambarkan Stiglitz.

Kompleksitas ini bisa didekati melalui frasa cyclical tightening shock (siklus kejut kebijakan uang ketat). Frasa yang diciptakan Ozge Akinci, Gianluca Benigno, Serra Pelin, dan Jonathan Turek dalam”The Dollar’s Imperial Circle” (2022) ini mengungkapkan akibat buruk dari kian dominannya peranan dollar AS atas perekonomian global. Di sini, keempat peneliti itu menempatkan struktur masalah pada dua key asymmetries (ketidaksesuaian utama) antara perekonomian AS dan perekonomian global.

Pertama, ketidaksesuaian terlihat dari penggunaan dollar dalam sistem moneter internasional yang relatif tak sebanding dengan besarnya ekonomi AS dalam ekonomi dunia itu sendiri. Kedua, karena relatif terbatasnya pengaruh perekonomian AS pada perkembangan ekonomi dunia dibandingkan mitra dagangnya, sensitivitas dollar terhadap perdagangan luar negeri AS relatif lebih kecil. Menguat atau melemahnya dollar, tak terlalu berpengaruh terhadap perekonomian domestik AS.

Sementara dalam konteks sektor riil AS kian melepaskan diri dari ekonomi dunia, termasuk negara berkembang, peranan mata uangnya, dollar, kian mendalam sebagai alat pembayaran global.

Sebaliknya, perkembangan ini merugikan para mitra dagangnya, terutama negara berkembang. Secara ringkas, melalui perspektif dominant currency paradigm (DCP), ada dua hal pokok yang perlu ditekankan. Pertama, perusahaan di negara berkembang lebih condong menetapkan harga-harga produk dalam dollar AS (Ini punya pengaruh besar bagi politik-ekonomi domestik kita.)

Kedua, perekonomian AS sendiri justru kian bergeser dari manufaktur ke industri layanan (services). Ini bukan saja berarti AS mengalami demanufakturisasi, melainkan juga, karena telah bergeser ke sektor jasa, mengalami decoupling (terpisah) dari perekonomian negara berkembang yang, untuk menghindari perangkap negara pendapatan menengah, kian mengandalkan manufaktur.

Sebagai akibatnya, bagi negara berkembang, AS tak lagi jadi mesin pertumbuhan karena ekonomi berbasis layanan yang lebih tinggi dan berkualitas itu kurang butuh produk negara berkembang. Di sinilah letak masalahnya. Sementara dalam konteks sektor riil AS kian melepaskan diri dari ekonomi dunia, termasuk negara berkembang, peranan mata uangnya, dollar, kian mendalam sebagai alat pembayaran global.

Mengutip Mark Carney, keempat peneliti itu melihat fenomena sistem moneter dunia yang timpang: ”the growing role of the dollar and the diminishing weight of the US economy”. Secara struktural, ketimpangan peranan dollar dan sektor riil AS dalam perekonomian dunia menciptakan situasi yang lebih ”kelam” bagi negara berkembang. Ini terjadi karena dominasi peranan dollar telah menyelusup ke seluruh jaringan tubuh perekonomian global. Dollar bukan hanya digunakan untuk transaksi perdagangan dunia, melainkan juga diberlakukan secara intensif di dalam jaringan sistem perkreditan internasional.

Semua ini, menurut Akinchi, Benigno, Pelin, dan Turek, telah menimbulkan kontradiksi kepentingan antara negara berkembang yang melandasi perekonomian di sektor manufaktur dan kepentingan melekat pada kedigdayaan dollar. ”Nilai dollar yang menguat,” tulis mereka, ”melemahkan perdagangan manufaktur global dan output manufaktur global melalui saluran ini”. Dollar justru diuntungkan oleh pelemahan perkembangan manufaktur global.

Di sinilah letak signifikansi cyclical tightening shock di atas. Bahwa sementara perekonomian domestik AS tak terpengaruh naik-turunnya nilai dollar, dominannya dollar di berbagai segi perekonomian global telah menyebabkannya bertindak sebagai pendorong (driver) apresiasinya. Dalam arti kata lain, melalui mata uangnya yang kian dominan, AS bukan saja tak berkepentingan mendorong perekonomian manufaktur dunia, melainkan juga kian diuntungkan dengan proses demanufakturisasi itu.

Secara struktural, ketimpangan peranan dollar dan sektor riil AS dalam perekonomian dunia menciptakan situasi yang lebih ’kelam’ bagi negara berkembang.

Politik-ekonomi Indonesia 2023

Dalam perspektif terakhir inilah, kita bisa memahami triple whammy Stiglitz di atas. Bahwa sepanjang The Fed masih ”menggonggong” karena salah mengonseptualisasikan ”momok” atas fenomena inflasi di negerinya, sepanjang itu pula ekonomi negara berkembang akan menderita dengan kebijakan uang ketatnya.

Di bawah ”Kekaisaran Dollar” (Dollar’s Imperial Circle), meminjam istilah Akinci dkk, kebijakan uang ketat The Fed hanya akan berbuntut kenaikan utang negara berkembang. Sebab, selain akibat beralih ke sektor jasa, perkembangan ekonomi AS tak melahirkan dampak konstruktif bagi negara berkembang. Kebijakan itu juga mendorong apresiasi dollar AS dan membuat utang negara berkembang, yang umumnya dalam denominasi dollar AS, kian membengkak.

Lepas dari perang Rusia-Ukraina, fenomena ”Kekaisaran Dollar” ini tampaknya lebih ”menetap”. Ini berpotensi menciptakan masalah politik-ekonomi di Indonesia untuk 2023 dan selanjutnya. Sebagian besar, ini berkaitan dengan terbatasnya kemampuan fiskal kita.

Tulisan Nufransa Wira Sakti, ”Kerja Keras APBN untuk Rakyat” (Kompas, 3/2/2023), memperlihatkan keberhasilan ”gemilang” manajemen alokasi kekuatan fiskal dalam menyelamatkan ekonomi nasional di bawah tekanan pandemi dan perang Rusia-Ukraina sepanjang 2022. Namun, tulisan itu juga menunjukkan betapa tergantungnya ekonomi kita pada APBN.

Baca juga: Kerja Keras APBN untuk Rakyat

Pertanyaannya, di tengah situasi ”Kekaisaran Dollar” yang secara struktural nyaris secara tetap menimbulkan cyclical tightening shock, apakah sumber-sumber daya yang menopang kekuatan fiskal pada 2022 itu masih berlanjut di tahun ini dan selanjutnya?

Dalam konteks ”ideologi”, Indonesia relatif lebih ”beruntung” dalam kebijakan fiskal. Absennya pertentangan paham ”kiri” atau ”kanan” di negeri kita telah menyebabkan negara terlepas dari dilema penggunaan fiskal. Sebagaimana dilukiskan Vitor Gaspar, Sanjeev Gupta, dan Carlos Mulas-Granados dalam Bab 1 buku Fiscal Politics (2017), negara-negara yang dirundung pertentangan paham ”kiri” dan ”kanan” harus bersusah payah meyakinkan pendukung dalam menentukan skala penggunaan anggaran.

Tingginya public spending berarti peningkatan pajak yang menekan kepentingan kaum kapitalis. Sebaliknya, rendahnya public spending memukul kepentingan rakyat jelata. Lukisan Nufransa tentang APBN memperlihatkan pemerintahan Joko Widodo tak terkendala pertentangan ideologis itu. Kendati demikian, di bawah rezim ”Kekaisaran Dollar” yang, sekali lagi tampak ”menetap” itu, ada tiga hal pokok yang harus dipertimbangkan dengan serius.

Pertama, ”kekaisaran” itu akan terasa gigitannya pada ketahanan devisa kita. Bergabung dengan berlarutnya perang Ukraina, impor barang-barang kebutuhan sehari-hari dan bahan penunjang manufaktur serta jasa akan berbiaya lebih tinggi dari tahun lalu. Kedua, walau ramalan pertumbuhan global tak seburuk dugaan semula, ada potensi penurunan permintaan ekspor yang berhubungan dengan ketahanan devisa kita.

Ketiga, dalam hubungannya dengan kedua hal di atas, secara teoretis perekonomian kita berpotensi mengalami imported inflation (inflasi akibat tingginya biaya impor). Mengingat beras pun harus impor, imported inflation ini bisa merembet ke core inflation (inflasi inti).

Dalam situasi semacam inilah, ruang fleksibilitas penggunaan fiskal pada 2022 berpotensi tak sebesar pada 2023 dan tahun-tahun selanjutnya.

Perekonomian kita lebih sehat karena pertumbuhannya tak hanya bergantung pada ekspor, tetapi juga konsumsi swasta yang meningkat, sementara inflasi terkendali.

Fiskal dan tahun-tahun politik

Untuk sementara, setidaknya ada dua sumber optimisme kita tahun ini dan mendatang. Pertama, dalam konteks teknikal-profesional, adalah ramalan BI tentang perekonomian Indonesia tahun ini. Perekonomian kita lebih sehat karena pertumbuhannya tak hanya bergantung pada ekspor, tetapi juga konsumsi swasta yang meningkat, sementara inflasi terkendali.

Kedua, politik dan kepemimpinan. Pengaruh kepemimpinan politik Jokowi justru kian meningkat dalam tahun politik ini. Kita berharap pengaruh ini juga bisa diproyeksikan ke dalam pengendalian kekuatan fiskal di 2023 dan 2024. Untuk alasan teoretis, ini penting diperhatikan, terutama karena berkaitan dengan apa yang disebut Gaspar, Gupta, dan Mulas-Dranados dalam Fiscal Politics: political fragmentation.

Dalam tulisan itu, mereka mengartikan political fragmentation sebagai coalition government atau big cabinet. Hasil penelitian mereka memperlihatkan, di dalam koalisi pemerintahan ini hadangan terbesar adalah mendisiplinkan penggunaan fiskal. Karena masing-masing mengontrol belanja kementeriannya, ada kecenderungan para anggota kabinet dari berbagai partai itu menolak fiscal adjustment (penyesuaian fiskal) yang akan berpengaruh ke besar-kecilnya kontrol mereka atas sumber fiskal dan berkaitan dengan fluktuasi dukungan kelompok politik masing-masing.

Sementara itu, kebutuhan dana di tahun politik kian meningkat bagi anggota partai koalisi di kabinet. Di sini, dalam usaha menjaga perekonomian Indonesia, pengaruh kepemimpinan Jokowi harus dikuatkan dalam mengendalikan kebijakan fiskal sampai 2024. Ini akan jadi warisan ”manis”-nya bagi presiden baru yang akan menggantikan.

Fachry Ali, Salah Satu Pendiri Lembaga Studi dan Pengembangan Etika Usaha (LSPEU) Indonesia

Fachry Ali