Kado 2023: LPS Jamin Polis Asuransi

Pada dasarnya, asuransi salah satu instrumen untuk mengalihkan potensi risiko, tetapi sungguh ironis ketika justru muncul banyak kasus perasuransian. Wewenang baru LPS bertujuan memperkokoh perasuransian nasional.

Ilustrasi

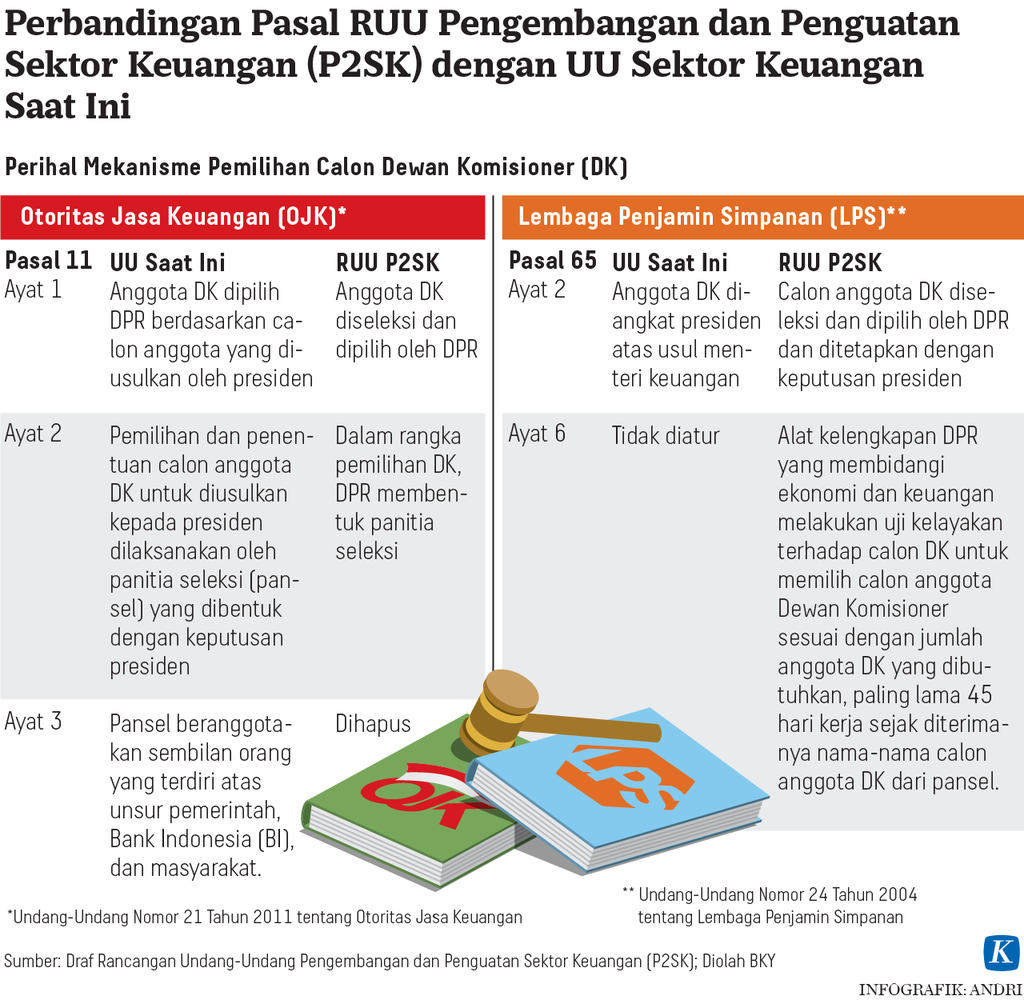

Akhirnya pada 15 Desember 2022, DPR menyetujui RUU Pengembangan dan Penguatan Sektor Jasa Keuangan untuk disahkan menjadi UU. UU P2SK yang mengamendemen 17 UU lama itu menambah mandat baru kepada Lembaga Penjamin Simpanan, yakni menjamin polis asuransi selain simpanan bank.

Akhir-akhir ini muncul aneka kasus perasuransian. Sebut saja di antaranya PT Bakri Life (2009), Asuransi Bumi Asih Jaya (2013), AJB Bumiputera (2017), PT Asuransi Jiwasraya (2018), Kresna Life (2019), PT Asabri (2019), Taspen Life (2021), dan Wanaartha Life (2022) (Kontan, 2/9/2022).

Pada dasarnya, asuransi salah satu instrumen untuk mengalihkan potensi risiko (transfer of risk), tetapi sungguh ironis ketika justru muncul banyak kasus perasuransian.

Karena itu, wewenang baru Lembaga Penjamin Simpanan (LPS) itu bertujuan final untuk memperkokoh industri perasuransian nasional. Sejatinya, apa tugas LPS selama ini?

Pertama, merumuskan dan menetapkan kebijakan pelaksanaan penjaminan simpanan. Kedua, melaksanakan penjaminan simpanan. Ketiga, merumuskan dan menetapkan kebijakan dalam rangka turut aktif memelihara stabilitas sistem perbankan.

Keempat, merumuskan, menetapkan, dan melaksanakan kebijakan penyelesaian bank gagal yang tidak berdampak sistemik dan melaksanakan penanganan bank gagal yang berdampak sistemik.

Baca juga : UU P2SK Disahkan, Sektor Keuangan Indonesia Memasuki Babak Baru

Kunci keberhasilan

Apa kunci keberhasilan agar mandat baru itu berjalan mulus? Pertama, sesungguhnya, UU No 40/2014 tentang Perasuransian yang efektif 17 Oktober 2014 telah menitahkan adanya program penjaminan polis yang dibentuk paling lama tiga tahun sejak UU diundangkan (Pasal 53).

Itu berarti paling lama pada 17 Oktober 2017, pemerintah wajib membentuk program penjaminan polis tersebut. Namun, ternyata hingga kini lembaga penjamin polis asuransi itu belum terbentuk.

Sehubungan dengan itu, DPR mengambil inisiatif memperluas wewenang LPS untuk menjamin polis asuransi. Dengan demikian, LPS tidak hanya menjamin dan melindungi dana masyarakat yang ditempatkan di bank, tetapi juga polis asuransi di perusahaan asuransi.

Terkait dengan itu, Menteri Keuangan Sri Mulyani Indrawati sudah mengingatkan bahwa pengaturan dan pengawasan polis asuransi tersebut nantinya berupa pendaftaran usaha asuransi, perizinan produk, edukasi konsumen, keterbukaan informasi, dan kebijakan permodalan. Semua itu harus dilaksanakan secara maksimal sebelum program penjaminan dapat efektif dilakukan.

Kedua, harus diingat, mandat baru LPS itu untuk menjamin polis asuransi. Bukan untuk menyelamatkan perusahaan asuransi yang bangkrut. Program penjaminan polis itu bertujuan untuk menjamin pengembalian sebagian atau semua hak pemegang polis, tertanggung atau peserta dari perusahaan asuransi yang dicabut izinnya atau dilikuidasi.

Ketiga, sudah barang tentu LPS wajib menetapkan kriteria polis asuransi yang dapat diberikan penjaminan. Sebagai perbandingan, kriteria simpanan di bank yang layak bayar wajib memenuhi tiga syarat, yakni tercatat di pembukuan bank, tingkat bunga simpanan tak melebihi suku bunga penjaminan, dan tak melakukan tindakan yang merugikan bank.

Lebih dari itu, LPS wajib segera menetapkan apakah penjaminan itu berlaku hanya untuk polis asuransi atau plus investasi yang melekat pada suatu produk. Mengapa? Sebab, kini produk perasuransian juga bersentuhan dengan produk perbankan dan pasar modal, seperti unit link. Unit link merupakan produk perasuransian yang menawarkan bukan hanya proteksi, melainkan juga investasi.

Lugasnya, unit link merupakan produk asuransi yang dikaitkan dengan investasi (PAYDI). Sampai saat ini masih banyak nasabah unit link mengeluh karena unit link yang diharapkan menguntungkan justru membawa kebuntungan!

Sampai saat ini masih banyak nasabah unit link mengeluh karena unit link yang diharapkan menguntungkan justru membawa kebuntungan!

Keempat, manakala LPS hanya menjamin polis asuransi dan tak termasuk investasi, LPS harus menetapkan limit penjaminan polis asuransi. Selama ini, untuk perbankan, limit penjaminan simpanan di bank maksimal Rp 2 miliar untuk setiap nasabah pada satu bank.

Terkait dengan itu, bolehlah kita belajar dari tiga negara tetangga yang telah lebih dulu melakukan penjaminan polis asuransi. Malaysia telah membentuk Perbadanan Insurans Deposit Malaysia (PDIM) (Malaysia Deposit Insurance Corporation) pada 2005 dengan limit penjaminan 250.000 ringgit (setara Rp 834,5 juta dengan kurs Rp 3.338/ringgit).

Singapura dengan Singapore Deposit Insurance Corporation (SDIC) dengan limit penjaminan 75.000 dollar Singapura (setara Rp 839,4 juta dengan kurs Rp 11.192/dollar Singapura). Korea Selatan dengan South Korea Deposit Insurance Corporation (KDIC) yang dibentuk 1996 dengan limit penjaminan 20 juta won (setara Rp 227 juta dengan kurs Rp 11,35/ won).

Kelima, selama ini PDIM Malaysia, SDIC Singapura, dan KDIC Korea Selatan menetapkan limit penjaminan (coverage) polis asuransi sama dengan simpanan bank. Intinya, ketiga lembaga itu menjamin simpanan bank dan polis asuransi.

Rapat Kerja Komisi XI dengan pemerintah untuk membahas draf Rancangan Undang-Undang Pengembangan dan Penguatan Sektor Keuangan (RUU P2SK), Gedung DPR, Jakarta, Kamis (8/12/2022).

Dengan memperhatikan praktik terbaik di tiga negara itu, UU P2SK yang disebut Omnibus Law Sektor Keuangan menitahkan LPS menjamin baik simpanan bank maupun polis asuransi. Upaya itu lebih praktis dan hemat daripada membentuk Lembaga Penjamin Polis (LPP) karena pembentukan LPP membutuhkan dana lebih besar sebagai modal awal sebagaimana pembentukan LPS.

Peraturan Pemerintah No 32/2005 tentang Modal Awal LPS mengatur modal awal LPS Rp 4 triliun, dalam bentuk tunai dan merupakan kekayaan negara yang dipisahkan (Pasal 1).

Premi penjaminan

Keenam, terkait penjaminan polis asuransi itu, LPS pasti akan mengenakan iuran kepada perusahaan asuransi. Kepada bank, LPS telah menetapkan premi penjaminan atas dasar modal disetor dan rata-rata saldo bulanan total simpanan.

Selama ini, LPS mengenakan premi penjaminan kepada bank dengan dua kewajiban. Pertama, kontribusi kepesertaan 0,1 persen dari modal disetor bank. Kedua, premi penjaminan yang dibayarkan dua kali dalam setahun. Periode 1 Januari-30 Juni dan periode 1 Juli-31 Desember. Premi itu 0,1 persen per periode dari rata-rata saldo bulanan total simpanan.

Ketujuh, untuk menetapkan besaran iuran ke perusahaan asuransi, LPS hendaknya duduk bersama dengan asosiasi perasuransian, seperti Asosiasi Asuransi Jiwa Indonesia (AAJI), Asosiasi Asuransi Syariah Indonesia (AASI), Asosiasi Asuransi Umum Indonesia (AAUI), Dewan Asuransi Indonesia (DAI).

Lantaran aneka kasus perasuransian yang muncul beberapa tahun terakhir ini membuktikan betapa lemahnya penerapan manajemen risiko di perusahaan asuransi.

Selain itu, ada pula Asosiasi Asuransi Jaminan Sosial (AAJSI), Asosiasi Perusahaan Pialang Asuransi dan Reasuransi (Apparindo), Asosiasi Penilai Kerugian Asuransi Indonesia (APKAI), dan Asosiasi Ahli Pialang Indonesia (Apari).

Kedelapan, untuk menjamin rasa keadilan, iuran sudah sepatutnya berbasis risiko (risk based premium) atau menurut profil risiko masing-masing bank dan perusahaan asuransi. Semakin tinggi risiko bank dan perusahaan asuransi, makin tinggi premi penjaminan yang dikenakan kepada peserta.

Untuk mengetahui dan menentukan peringkat risiko, LPS dapat menjalin kerja sama dengan Otoritas Jasa Keuangan (OJK) yang telah menentukan tingkat kesehatan bank dan perusahaan asuransi. Tingkat kesehatan bank atau perusahaan asuransi adalah hasil penilaian kondisi bank atau perusahaan asuransi yang dilakukan terhadap risiko dan kinerja.

Kesembilan, celakanya, iuran itu kemungkinan besar akan dibebankan kepada nasabah sebagai pengguna akhir. Pastinya, pembebanan itu bisa mendorong kenaikan premi asuransi. Namun, kelak polis asuransi akan lebih aman.

Kesepuluh, karena itu, LPS perlu pula mengubah struktur organisasi dengan menambah minimal satu kepala direktorat (direktur) yang menangani penjaminan polis asuransi. Selain menambah SDM, LPS sudah sepatutnya terus memperkaya ilmu dan pengetahuan serta pengalaman SDM mereka mengenai pengaturan dan pengawasan perasuransian dan manajemen risiko.

Tidak hanya berhenti di situ, OJK perlu pula memperkokoh manajemen risiko perusahaan asuransi melalui audit internal. Mengapa? Lantaran aneka kasus perasuransian yang muncul beberapa tahun terakhir ini membuktikan betapa lemahnya penerapan manajemen risiko di perusahaan asuransi. Karena itu, dibutuhkan reformasi perasuransian secara lebih cepat.

Sejatinya, audit internal perusahaan asuransi itu boleh dikatakan merupakan kepanjangan tangan pengawasan OJK di perusahaan asuransi. Alhasil, penguatan audit internal tersebut bermanfaat ganda. Selain dapat meringankan tugas pengawasan OJK, juga mencegah kasus perasuransian lebih dini.

Sudah barang tentu, sangat diharapkan mandat baru kepada LPS itu akan dapat mengerek tingkat kepercayaan masyarakat terhadap perasuransian yang selama ini anjlok. Kepercayaan yang tinggi itu akan menaikkan tingkat kebiasaan berasuransi (insurance habit) masyarakat yang selama ini masih terbilang rendah.

Paul SutaryonoPengamat Perbankan, Assistant Vice President BNI (2005-2009)

Paul Sutaryono