Menurut definisi standar, perekonomian AS sudah dalam keadaan resesi karena dua kuartal berturut-turut kontraksi. Namun, lapangan kerja terus bertumbuh dan tingkat pengangguran cenderung menurun.

Oleh

IRWAN ADI EKAPUTRA

·4 menit baca

DIDIE SW

Didie SW

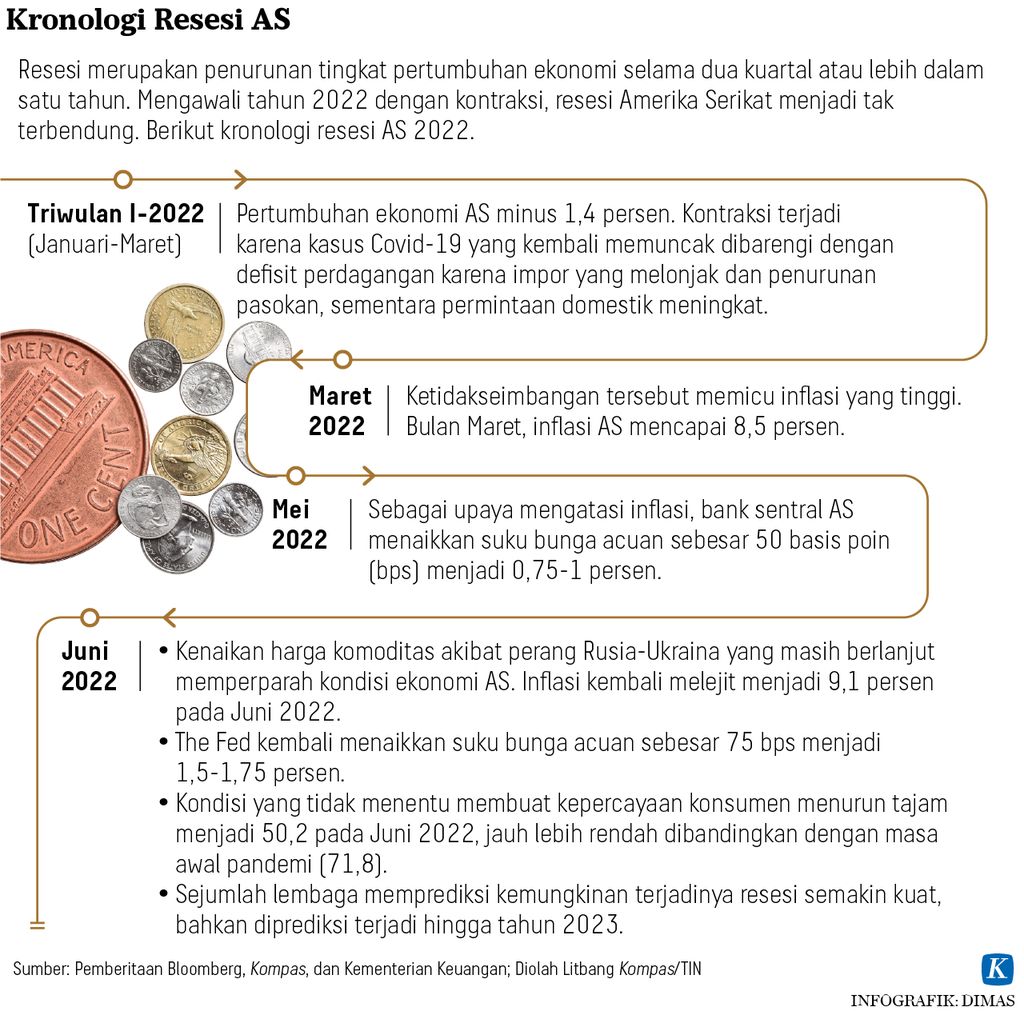

Selama 2022, produk domestik bruto Amerika Serikat mengalami kontraksi selama dua kuartal berturut-turut. Kuartal pertama minus 1,6 persen dan kuartal kedua minus 0,9 persen. Menurut definisi standar, perekonomian AS sudah dalam keadaan resesi karena dua kuartal berturut-turut kontraksi.

Namun, lapangan kerja terus bertumbuh dan tingkat pengangguran cenderung menurun. Laporan employment rate (pertumbuhan lapangan kerja) Juli 2022 menunjukkan perekonomian AS mampu menambah 528.000 pekerjaan baru. Jumlah ini lebih dari konsensus dan harapan pelaku pasar. Laporan ini didukung pula oleh data tingkat pengangguran (unemployment rate) yang turun hingga 3,5 persen atau terendah selama 50 tahun terakhir.

Pertumbuhan lapangan kerja yang disertai dengan kenaikan upah akan meningkatkan laju inflasi. Oleh sebab itu, para ekonom dan pelaku pasar memprediksi bahwa bank sentral AS (The Fed) akan meningkatkan lagi bunga acuan berkisar 0,5-0,75 persen pada September mendatang.

Sebagai respons atas kenaikan laju inflasi, The Fed sudah menaikkan bunga acuan tiga kali selama 2022: Mei 0,5 persen, serta Juni dan Juli masing-masing 0,75 persen. Suku bunga acuan (Fed funds rate) saat ini di kisaran 2,25-2,5 persen. Laju inflasi tahunan AS sudah meningkat lebih dari 2 persen sejak April 2021 dan terus meningkat hingga 9,06 persen pada Juni 2022. Laju inflasi Juni merupakan yang tertinggi sejak 1981.

Kenaikan suku bunga acuan bukan tanpa risiko, terutama pada sektor-sektor yang sensitif terhadap perubahan suku bunga.

Kenaikan suku bunga acuan bukan tanpa risiko, terutama pada sektor-sektor yang sensitif terhadap perubahan suku bunga. Kenaikan bunga akan membuat perusahaan ataupun konsumen membayar bunga lebih tinggi ketika membutuhkan investasi atau membeli barang menggunakan utang. Karena penurunan investasi dan belanja, pertumbuhan ekonomi bisa melambat, bahkan mengalami kontraksi lebih lanjut.

”Double-dip recession”

Dengan peningkatan suku bunga secara agresif, sebagian besar pengamat dan pelaku pasar menduga bahwa AS akan memasuki double-dip recession atau dua kali resesi dalam periode relatif pendek.

Resesi tahap pertama sudah terjadi pada kuartal I dan II- 2022 yang relatif ringan karena tidak disertai pelemahan bursa kerja. Jika inverted yield curve (kurva imbal hasil obligasi AS yang menunjukkan pola terbalik) mampu memprediksi resesi, maka resesi tahap kedua yang lebih dalam dapat terjadi pada tahun 2023.

Kalau benar terjadi, sejarah resesi ekonomi AS di tahun 1980-an akan terulang kembali. Pada masa itu, resesi tahap pertama terjadi pada tiga kuartal pertama tahun 1980 dan disusul resesi tahap kedua mulai kuartal ketiga 1981 hingga kuartal keempat 1982.

Inverted yield curve sudah terlihat dalam sebulan terakhir. Kurva imbal hasil (yield curve) adalah sebuah kurva dengan sumbu horizontal jangka waktu jatuh tempo (maturity) obligasi dalam satuan tahun, dan sumbu vertikal tingkat imbal hasil (yield) obligasi dalam satuan persen. Biasanya, kurva ini menggambarkan hubungan antara imbal hasil dan jatuh tempo obligasi pemerintah yang jadi acuan utama pelaku pasar.

Dalam keadaan ”normal”, obligasi dengan jatuh tempo lebih panjang (misal sepuluh tahun) akan memberikan imbal hasil lebih tinggi dibandingkan obligasi dengan jatuh tempo lebih pendek (misal dua tahun).

Meski demikian, dalam sebulan terakhir, kurva imbal hasil AS menunjukkan pola terbalik atau dikenal sebagai inverted yield curve. Imbal hasil obligasi Pemerintah AS (US Treasury) jangka dua tahun lebih tinggi dari jangka sepuluh tahun. Pada 4 Agustus, imbal hasil 10 tahun berkisar 2,688 persen dan untuk dua tahun sekitar 3,047 persen. Dengan demikian, imbal hasil 10 tahun dikurangi imbal hasil dua tahun bernilai negatif.

Jadi, apakah AS akan mengalami resesi double-dip? Secara teoretis, jika kita percaya kebenaran hipotesis pure expectation untuk menjelaskan pola imbal hasil, inverted yield curve menunjukkan ekspektasi penurunan suku bunga jangka pendek. Penurunan suku bunga biasanya terjadi apabila perekonomian perlu stimulus untuk tumbuh, seperti yang kita amati ketika terjadi krisis finansial global 2008 dan pandemi Covid-19. Semakin besar selisih negatif, makin kuat ekspektasi terjadi resesi dalam waktu dekat.

Sinyal serupa juga muncul sebelum resesi 1990, 2001, 2008, 2020, dan beberapa resesi sebelumnya sejak 1955. Karena itu, inverted yield curve dianggap merupakan indikator utama terjadinya resesi ekonomi. Sejarah mencatat, resesi ekonomi terjadi 6-24 bulan setelah inverted yield curve teramati.

Didie SW

Dampak resesi AS

Di tengah ancaman peningkatan laju inflasi dan pelemahan ekonomi global, perekonomian mampu tumbuh 5,01 persen dan 5,44 persen secara berturut-turut pada kuartal I dan II-2022. APBN kita per Juni 2022 juga mengalami surplus 0,39 persen dari PDB.

Meski perekonomian kita masih tampak tangguh dan kekar, kita perlu senantiasa memantau perkembangan situasi internasional. Jika AS dan China sebagai dua ekonomi terbesar dunia mengalami perlambatan pertumbuhan ekonomi, seluruh dunia, termasuk Indonesia, akan merasakan dampaknya.

Belajar dari pandemi Covid-19, kita patut mencermati pula situasi kesehatan dunia yang dapat memengaruhi kondisi perekonomian. Wabah cacar monyet serta penyakit mulut dan kuku sapi bisa saja berdampak pada ekonomi Indonesia. Selain kesehatan, ketegangan politik Rusia-Ukraina dan China-Taiwan juga bisa berdampak pada situasi perekonomian kita.

Irwan Adi Ekaputra, Guru Besar Fakultas Ekonomi dan Bisnis Universitas Indonesia