Benarkah Perekonomian Amerika Sudah Resesi

Banyak ekonom dan pelaku pasar meyakini secara teknikal perekonomian AS sudah memasuki resesi ekonomi. Penilaian itu terlalu dini karena ada banyak kriteria dan indikator ekonomi suatu negara dinilai mengalami resesi.

Didie SW

Tidak sedikit ekonom, pengamat ekonomi, analis, dan pelaku pasar menyatakan suatu negara mengalami resesi ekonomi jika produk domestik bruto riil menurun atau pertumbuhan ekonomi terkontraksi selama dua kuartal berturut-turut.

Menarik apa yang kita dengar akhir-akhir ini tentang perekonomian Amerika Serikat. Banyak ekonom dan pelaku pasar meyakini bahwa secara teknikal perekonomian AS sudah memasuki resesi ekonomi.

Keyakinan ini didasarkan pada data pertumbuhan ekonomi kuartalan (quarter on quarter/qoq), bukan tahunan (year on year/yoy) yang negatif selama dua kuartal berturut-turut, yaitu minus 0,2 persen qoq pada kuartal II-2022 dan minus 0,4 persen pada kuartal I-2022 qoq.

Segampang itukah menentukan resesi ekonomi suatu negara? Saya rasa tidak. Saya meyakini ada banyak kriteria dan indikator ekonomi yang menjadi dasar pertimbangan suatu negara dinyatakan mengalami resesi ekonomi.

Dengan hanya berdasarkan pertumbuhan ekonomi kuartalan, saya kira terlalu dini, terlalu terburu-buru, terlalu menyederhanakan masalah. Bahkan, terlalu berani mengatakan AS sudah masuk jurang resesi pada kuartal II tahun ini.

Saya meyakini ada banyak kriteria dan indikator ekonomi yang menjadi dasar pertimbangan suatu negara dinyatakan mengalami resesi ekonomi.

Indikator resesi

Ada banyak alasan logis dan terukur yang membuktikan bahwa AS belum mengalami resesi ekonomi. Pertama, pertumbuhan ekonomi AS secara kuartalan memang negatif (kontraksi). Namun, secara tahunan, perekonomian AS sebenarnya masih tumbuh positif sebesar 1,6 persen pada kuartal II-2022, lebih rendah dibandingkan dengan kuartal sebelumnya sebesar 3,5 persen.

Jadi, apa yang kita lihat saat ini adalah baru perlambatan pertumbuhan ekonomi AS, bukan resesi ekonomi.

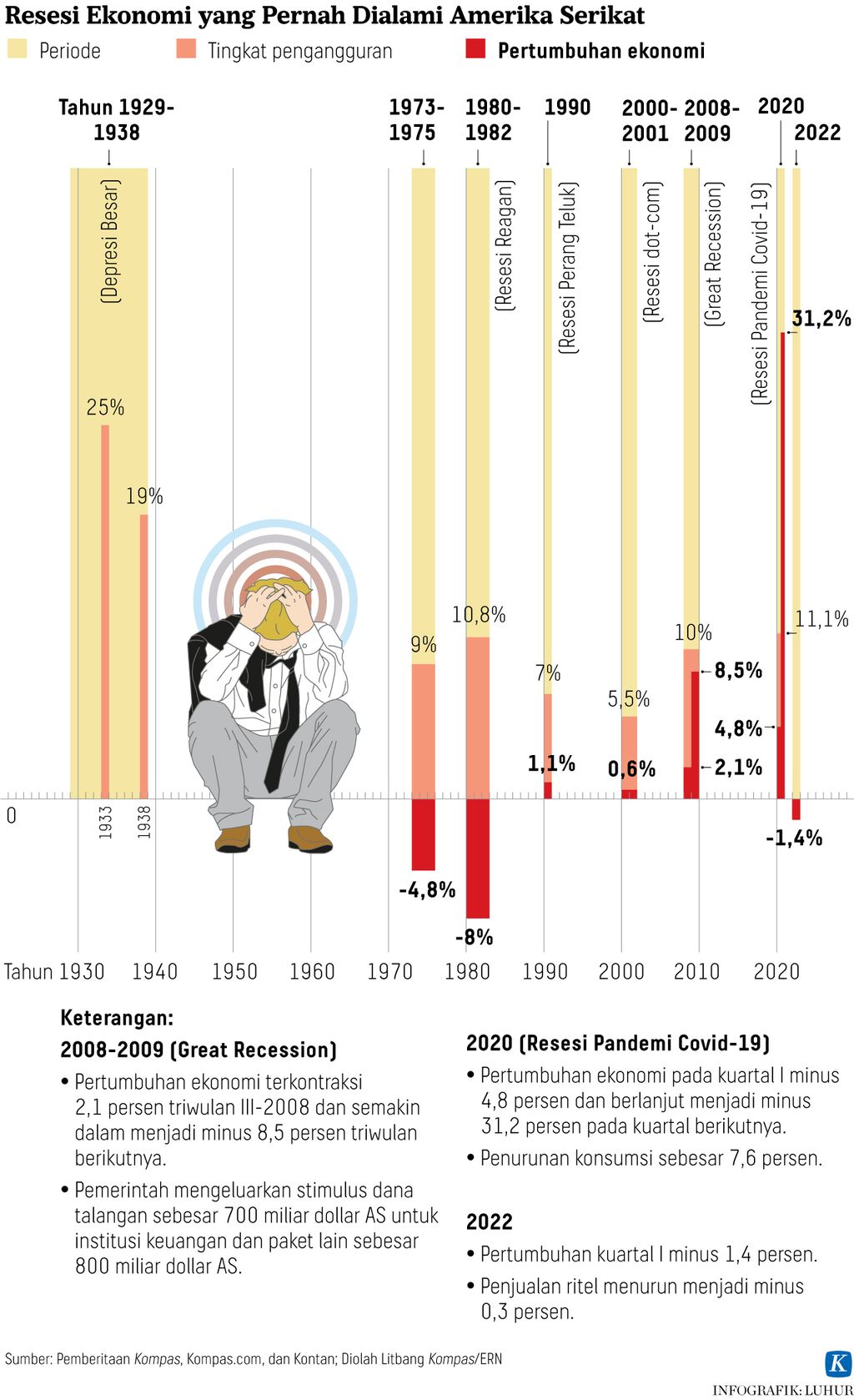

Untuk itu, mari kita lihat secara historis resesi ekonomi yang terjadi di AS. Pengalaman menunjukkan bahwa AS pernah mengalami resesi ekonomi, tetapi pertumbuhan ekonominya tidak mengalami kontraksi dalam dua kuartal berturut-turut. Hal tersebut terlihat dengan sangat gamblang pada peristiwa resesi ekonomi 1982.

Waktu itu, perekonomian AS mengalami kontraksi sebesar 1,9 persen. Pada kuartal I-1982, secara kuartalan pertumbuhan ekonomi AS negatif 6,1 persen (qoq), kemudian pada kuartal II-1982 tumbuh positif 1,8 persen. Selanjutnya tumbuh negatif lagi sebesar 1,5 persen pada kuartal III-1982, terus tumbuh positif lagi pada kuartal IV-1982 sebesar 0,2 persen.

Didie SW

Kemudian resesi ekonomi 1991, yakni saat pertumbuhan ekonominya negatif sebesar 0,1 persen dari 1,9 persen tahun 1990. Secara rinci pertumbuhan kuartalannya dari kuartal I hingga kuartal IV berturut-turut sebesar minus 1,9 persen, 3,2 persen, 2,0 persen, dan 1,4 persen. Tren pertumbuhan ini menunjukkan hanya satu kuartal perekonomian AS mengalami pertumbuhan negatif, sisanya tumbuh positif secara kuartalan.

Alasan pertama mungkin masih bisa diperdebatkan. Oleh karena itu, mari kita lihat alasan kedua. Jika betul AS berada di zona resesi ekonomi, seharusnya tingkat pengangguran akan melonjak signifikan, permintaan sangat lemah dan anjlok sangat dalam, serta produksi akan turun drastis. Data menunjukkan ini tidak terjadi.

Yang terjadi, tingkat pengangguran justru menurun dari 3,9 persen pada Desember 2021 menjadi 3,5 persen pada Juli 2022. Hal ini juga didukung oleh data indeks jumlah jam kerja yang meningkat ke 113,1 pada Juli 2022 dari 111,0 pada Desember 2021.

Baca Juga:Dampak Resesi Ekonomi Global

Selanjutnya dari sisi permintaan, penjualan ritel masih tumbuh positif 8,4 persen pada Juni 2022; dan total penjualan mobil masih tinggi, mencapai 13,4 juta unit. Sementara tunggakan kartu kredit dalam tren menurun dengan indeks sebesar 0,79 pada Juni 2022 dari 0,81 pada Desember 2021. Sebagai catatan, saat resesi ekonomi 2020, indeks rata-rata tunggakan kartu kredit sangat tinggi, yaitu 1,32.

Dari sisi suplai, pertumbuhan produksi industri (industrial production) juga justru meningkat menjadi 4,16 persen pada Juni 2022 dari 3,69 persen pada Desember 2021. Penggunaan kapasitas produksi juga dalam tren positif dari 78,7 persen pada Desember 2021 menjadi 80,0 persen pada Juni 2022.

Dan yang terakhir, Indeks Pembelian Manajer (Purchasing Manager Index/PMI) manufaktur berada di zona ekspansif 52,2 pada Juli 2022. Dalam 7 bulan berturut-turut, PMI manufaktur indeksnya selalu di atas 50. Angka PMI di atas 50 artinya dunia usaha sedang dalam fase ekspansi. Sebaliknya, angka PMI di bawah 50 berarti kontraksi.

Kemudian yang ketiga, mari kita bedah dengan saksama dan runtut perkembangan pertumbuhan ekonomi AS dua kuartal terakhir. Pada kuartal I-2022, ekonomi AS hanya melambat pertumbuhannya karena adanya tekanan konsumsi rumah tangga, sementara investasi meningkat dan impor tumbuh sangat pesat.

Lambatnya pertumbuhan konsumsi rumah tangga karena lonjakan inflasi sehingga daya beli tertekan atau melemah. Sementara pada kuartal II-2022, muncul kekhawatiran AS akan mengalami resesi ekonomi. Ini mengakibatkan pertumbuhan investasi melambat dan pelaku usaha mengurangi persediaan barang jadi, tecermin dari stok yang menurun tajam.

Penentuan ekonomi dalam resesi

Berdasarkan alasan logis yang sudah dipaparkan, tampak jelas bahwa mendefinisikan resesi ekonomi AS tidaklah semudah yang dibayangkan banyak orang.

Di AS, ada Komite Business Cycle Dating, yang bermarkas di National Bureau of Economic Research (NBER).

Komite Business Cycle Dating terdiri atas delapan profesor ahli siklus bisnis dari universitas top AS, seperti Massachusetts Institute of Technology (MIT), Harvard University, Stanford University, Princeton University, University of California, dan Northwestern University.

Kedelapan profesor inilah yang menentukan kapan ekonomi AS resesi, kapan ekspansi.

Untuk menentukan kapan titik puncak perekonomian AS dalam siklus bisnis, didasarkan pada riset berbulan-bulan dengan memperhatikan banyak indikator makroekonomi secara komprehensif. Yang menarik adalah untuk menyusun kronologi siklus bisnis AS, ternyata tak pernah menggunakan data kuartalan produk domestik bruto (PDB) dalam melakukan asesmen resesi atau tidak resesi. Apalagi hanya dengan kriteria penurunan PDB atau pertumbuhan ekonomi negatif selama dua kuartal berturut-turut.

Jadi, apa definisi resesi ekonomi yang digunakan NBER? Diunduh dari laman NBER, resesi didefinisikan sebagai penurunan aktivitas perekonomian yang signifikan yang terjadi di hampir seluruh sektor ekonomi dan berlangsung selama beberapa bulan.

Untuk menentukan kapan titik puncak perekonomian AS dalam siklus bisnis, didasarkan pada riset berbulan-bulan dengan memperhatikan banyak indikator makroekonomi secara komprehensif.

Jadi, menurut Komite NBER, perekonomian dikatakan dalam resesi jika menunjukkan kondisi berikut: (1) penurunan yang terjadi itu harus dalam, (2) harus menyebar ke seluruh sektor ekonomi, dan (3) durasinya cukup panjang.

Ketiga syarat itu harus dipenuhi secara ketat meskipun dalam beberapa kasus kondisi yang ekstrem pada satu syarat mengalahkan syarat lainnya. Misalnya, resesi ekonomi tahun 2020, sebetulnya penurunan itu berlangsung sangat singkat (hanya dua bulan, yaitu Maret dan April 2020), tetapi sangat dalam dan hampir semua sektor ekonomi berhenti.

Jadi, syarat durasi panjang tidak terpenuhi, tetapi karena resesi ekonominya sangat dalam dan langsung menyentuh semua sektor ekonomi, NBER menetapkan tahun 2020 sebagai resesi.

Lalu indikator apa yang digunakan Komite NBER untuk menentukan titik puncak dan lembah atau resesi perekonomian AS?

Komite memakai data bulanan dari berbagai indikator makroekonomi yang mencerminkan aktivitas perekonomian, yakni personal income less transfer in real-term, serapan kerja di luar sektor pertanian (nonfarm payrolls), pengeluaran konsumsi riil (personal consumption expenditures in real-term), angka penjualan riil manufaktur dan perdagangan (manufacturing and trade sales in real-term), penyerapan kerja rumah tangga (household employment), indeks produksi industri (industrial production index), dan lain-lain.

Sedia payung sebelum hujan

Jadi, sekali lagi, bukan PDB atau pertumbuhan ekonomi kuartalan yang kontraksi dua kali berturut-turut untuk menentukan resesi ekonomi AS.

Oleh karena itu, ada baiknya kita tunggu keputusan NBER. Sambil menunggu pernyataan NBER, sebenarnya ada satu indikator yang hampir tak pernah salah dan bisa diandalkan untuk menentukan apakah AS resesi atau tidak, yaitu Composite Coincindent Economic Index.

Data terakhir menunjukkan indeks ini masih tumbuh positif, tetapi pertumbuhannya melambat. Ini artinya eksplisit AS belum mengalami resesi sampai semester I-2022.

Secara fundamental dan kebijakan, Indonesia harus siap menghadapi gejolak eksternal terburuk tahun 2023.

Oleh karena itu, pendapat AS sudah jatuh dalam resesi ekonomi secara teknikal kita ambil hikmahnya saja. Sengatan ini, walaupun minim landasan berpikirnya, kita lihat sisi positifnya saja. Paling tidak, kita menjadi melek lebih cepat, kita semakin waspada, dan antisipatif dalam menghadapi resesi ekonomi AS yang sesungguhnya, sejalan dengan pepatah, sedia payung sebelum hujan.

Secara fundamental dan kebijakan, Indonesia harus siap menghadapi gejolak eksternal terburuk tahun 2023. Jika seandainya AS mengalami resesi ekonomi, yang diikuti oleh banyak negara lain, Indonesia seharusnya bisa terlepas dari resesi dan hanya mengalami perlambatan pertumbuhan ekonomi. Hal ini karena secara fundamental Indonesia cukup kuat dan resilien menghadapi badai berikutnya.

Anton Hendranata, Chief Economist PT Bank Rakyat Indonesia (Persero) Tbk, Direktur Utama BRI Research Institute

Anton Hendranata