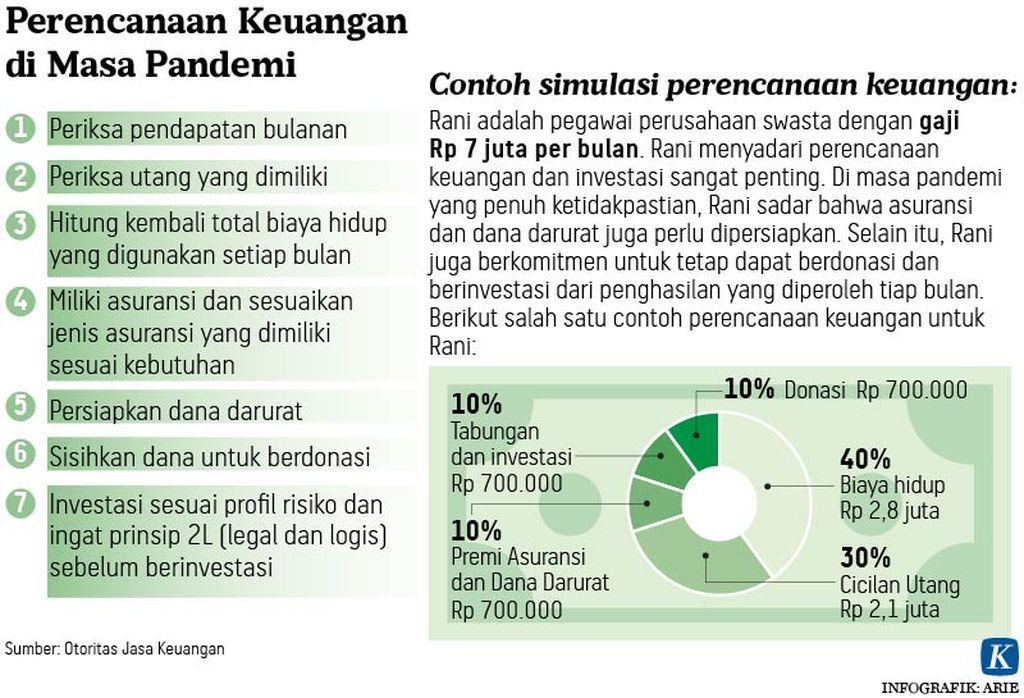

Ada sejumlah keterampilan dasar (”basic skill”) yang mesti dikuasai dalam perencanaan keuangan untuk mengejar tujuan merdeka finansial. Apakah Anda sudah menguasainya? Simak beberapa tips berikut ini.

Oleh

LARAS AYU

·3 menit baca

KOMPAS/WISNU WIDIANTORO

Teatrikal kampanye gerakan menabung ditampilkan dalam peringatan Hari Menabung Sedunia 2016 di Jakarta Convention Center, Senin (31/10).

Merdeka secara finansial diartikan sebagai memiliki kemampuan finansial yang mencukupi bagi seseorang untuk menjalani kehidupan dengan sejahtera sampai hari tua. Dengan merdeka finansial, seseorang mampu mengelola keuangannya untuk memenuhi kebutuhan hidup sehari-hari, memiliki tabungan untuk dana darurat, dan mampu berinvestasi untuk masa depan.

Selain itu, seseorang yang merdeka secara finansial berarti mampu menyiapkan perlindungan asuransi untuk mengurangi terjadinya risiko kerugian dan mampu menikmati hari tua dengan memiliki dana pensiun.

Untuk menuju merdeka finansial, kita harus memulai sejak muda. Usia muda merupakan usia produktif dalam mengelola pendapatan dan pengeluaran serta merencanakan tujuan keuangan yang ingin dicapai.

Berikut beberapa keterampilan dasar (basic skill) dalam perencanaan keuangan untuk membantu kita menuju merdeka keuangan. Pertama, menentukan skala prioritas. Mengatur alokasi pendapatan dan pengeluaran anggaran secara berkala dengan menyesuaikan tujuan atau target keuangan dan periode tabungan atau investasi yang ingin dijalankan.

Alokasikan pos pendapatan untuk konsumsi, kebutuhan hidup, tabungan, dan investasi. Pengalokasian prioritas ini disesuaikan dengan kemampuan keuangan sehingga meminimalisasi tumbuhnya utang konsumtif. Pilih instrumen investasi sesuai dengan tujuan dan jangka waktu dengan memperhatikan potensi risiko.

Soal memilih investasi, pastikan produk sesuai dengan kebutuhan atau tujuan investasi serta memastikan produk investasi di sektor jasa keuangan yang legal dan diawasi Otoritas Jasa Keuangan (OJK).

Kemudian soal skemanya, pastikan membaca syarat dan ketentuan (term of condition) produk dan skema yang ditawarkan dengan menilai kewajaran dan transparansi produk. Lalu soal harga, pastikan apakah harga yang ditawarkan sesuai dengan kemampuan, bandingkan dan pilih produk serupa best deal, best offer, dan best price dengan kompetitor.

Selain itu, kita bisa membuat daftar tujuan keuangan yang disesuaikan dengan jenis instrumen investasi. Gunakan strategi dalam penentuan tujuan keuangan dengan metode SMART, yakni Specific, pastikan arah tujuan finansial; Measurable, perhitungkan berapa dana yang diperlukan demi merealisasikan tujuan keuangan; Achievable, upayakan tujuan keuangan tersebut realistis dan dapat dicapai; Relevant, tujuan yang hendak dicapai harus bermanfaat bagi diri kita; serta Timebound, perhitungkan waktu sampai tujuan tersebut tercapai.

Keterampilan kedua, cek kesehatan keuangan secara berkala. Mulai dengan disiplin dalam sistem pencatatan yang sederhana dengan membuat laporan arus kas dan rasio keuangan untuk mengetahui kondisi kesehatan keuangan. Laporan dapat dievaluasi yang diperbarui secara berkala untuk menilai kondisi keuangan yang sehat.

Jika hendak membeli sesuatu, pastikan bahwa kita dapat membedakan antara keinginan dan kebutuhan sesuai dengan kemampuan keuangan. Dalam mengevaluasi kesehatan keuangan, sarannya, lihat indikator keuangan, seperti laporan arus kas, laporan neraca, rasio likuiditas yang dapat digunakan untuk menilai aset investasi yang dimiliki menjadi uang tunai dan rasio utang.

Ketiga, investasi pengetahuan dengan ilmu perencanaan keuangan. Mulailah mengenal dan mempelajari jenis produk dan layanan sektor jasa keuangan, baik melalui buku, materi digital, maupun berita terkait keuangan.

KOMPAS/PRIYOMBODO

Antusias pengunjung pameran saat berkonsutasi tentang rencana keuangan dan investasi mereka kepada para konsultan perencanaan keuangan.

Mempelajari investasi adalah salah satu cara mewujudkan melek finansial dengan cepat. Faktanya, menyimpan uang saja tidak cukup karena uang yang disimpan tanpa diinvestasikan akan tergerus inflasi. Dengan belajar investasi secara konsisten, kita dapat mempelajari cara mengembangkan pendapatan melalui pendanaan ke sektor-sektor produktif.

Keempat, miliki proteksi dana darurat. Dana darurat adalah sejumlah dana yang sengaja disiapkan dalam pos keuangan sebagai antisipasi pengeluaran yang tak terduga. Hal ini dapat menjadi solusi jika memiliki kebutuhan yang tidak disangka atau membutuhkan tindakan segera sebagaimana hikmah (lesson learned) saat pandemi Covid-19 yang menyadarkan kita untuk mengalokasikan dana darurat guna menghadapi kebutuhan tidak terduga di masa depan.

Kelima, persiapan dana masa depan. Alokasikan dana untuk masa depan. Persiapan ini dapat meminimalkan fenomena sandwich generation. Rencanakan keuangan secara hati-hati, mengelola keuangan lebih bijak, dan berorientasi jangka panjang. Meski ekspektasi total biaya belum dapat dipastikan jumlahnya, dengan membangun kesadaran diri untuk menyisihkan sebagian pendapatan untuk kebutuhan jangka panjang, kita dapat meningkatkan kualitas kesehatan keuangan dan keluarga kita.

Yuk, persiapkan keuangan kita untuk mencapai merdeka keuangan!