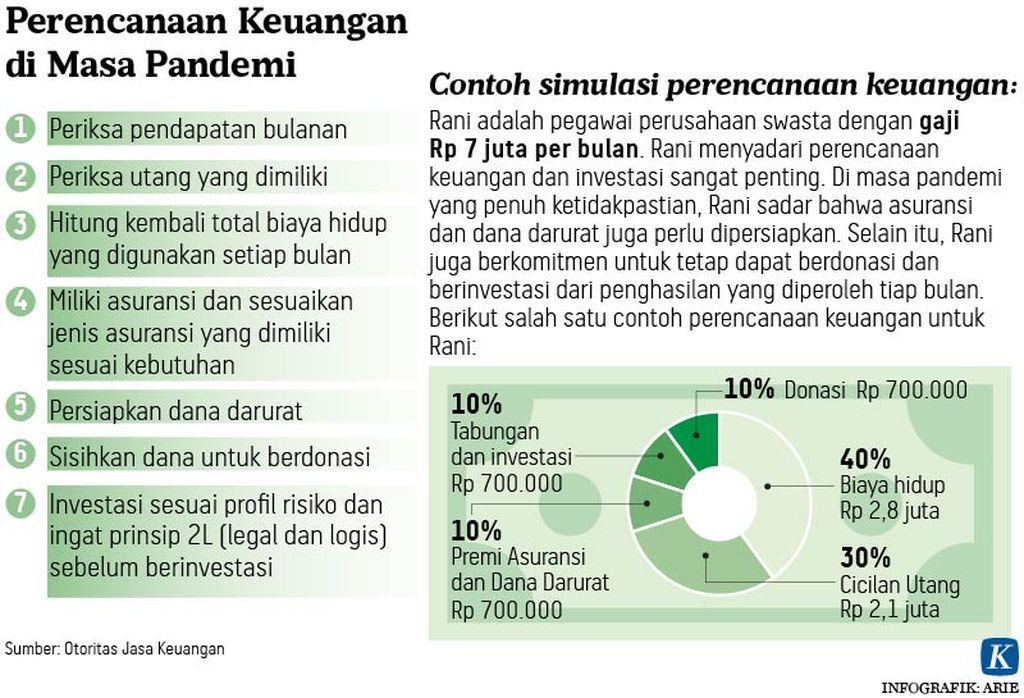

Kebebasan finansial adalah situasi dimana individu lepas dari komitmen utang dan punya sumber penghasilan untuk menutup kebutuhan dan keinginan hidup. Berikut adalah beberapa tanda seseorang meraih kemerdekaan finansial.

Oleh

PRITA HAPSARI GHOZIE

·4 menit baca

KOMPAS/ IWAN SETIYAWAN

Anak-anak sekolah belajar mengelola uang dengan bermain monopoli di pameran Pasar Keuangan Rakyat yang diprakarsai Otoritas Jasa Keuangan di JIExpo, Jakarta, Minggu (21/12/2014). Pameran digelar untuk membantu masyarakat memiliki kemampuan dalam merencanakan keuangan.

Maret silam, saya menuliskan sebuah kalimat di Instagram @pritaghozie yang berbunyi ”Financial independence itu orangtua bukan dana darurat, anak bukan dana pensiun, dan teman bukan paylater.” Tak disangka, tulisan itu berhasil menarik 580.000 pengguna Instagram lain. Apakah pembaca salah satunya?

Momen perayaan kemerdekaan RI pada Rabu (17/8/2022) pun kembali mengingatkan akan makna penting memperjuangkan hidup, termasuk merdeka finansial. Merdeka adalah awal karena perjuangan tidak menjadi terhenti. Bangsa kita masih terus berjuang dalam mengisi kemerdekaan hingga pada akhirnya mencapai kesejahteraan dan kemakmuran yang sesungguhnya. Hal ini juga terjadi dalam keuangan pribadi kita. Merdeka finansial dan bebas finansial adalah dua hal yang berbeda.

Merdeka finansial adalah kondisi di mana individu mampu melepaskan ketergantungan satu demi satu terhadap suatu kebutuhan hidup dan merupakan langkah awal sebelum mencapai kebebasan finansial. Sementara bebas finansial adalah suatu kondisi di mana individu sudah terlepas dari berbagai komitmen utang, punya berbagai sumber penghasilan untuk menutup kebutuhan dan keinginan hidup, bahkan mampu berbagi kepada yang lain.

Bebas finansial adalah kondisi di mana individu sudah terlepas dari berbagai komitmen utang, punya berbagai sumber penghasilan untuk menutup kebutuhan dan keinginan hidup, bahkan mampu berbagi kepada yang lain.

Tanpa disadari, barangkali saat ini sudah ada kemerdekaan-kemerdekaan kecil dalam hal finansial yang telah diraih. Kita perlu menyadarinya dan bersyukur karena rasa syukur dalam hidup sebenarnya jadi pembuka banyak pintu kemudahan dalam mencari rezeki.

Setidaknya ada lima tanda seseorang mulai meraih kemerdekaan finansial satu demi satu dalam tahapan yang saya sarankan berikut. Pertama, tidak lagi memiliki permasalahan keuangan bulanan. Sebuah rumah tangga dikatakan merdeka jika berhasil mencapai kondisi kehidupan bagi setiap individu untuk dapat memenuhi berbagai kebutuhan hidup.

Setiap bulan rumah tangga tersebut sanggup membayar semua biaya operasional hidup rutin, seperti membeli makan dan minum, membayar biaya transportasi, membeli pulsa, dan membayar ongkos sekolah anak, tanpa harus menunggu tanggal muda.

Kedua, terbebas dari utang yang konsumtif. Fasilitas pinjaman yang dipergunakan untuk mendanai kebutuhan hidup adalah salah satu tanda utang konsumtif. Selama kehidupan harian masih dibantu oleh pinjaman, sulit sekali untuk mencapai kemerdekaan finansial.

Merdeka finansial artinya independen dari rasa khawatir akan kondisi keuangan dan jeratan utang. Keluar dari jeratan utang adalah perjuangan tersendiri. Sudah banyak contoh kasus saya temukan yang berhasil, tetapi tidak sedikit yang pada akhirnya jatuh ke lubang yang sama. Saya percaya, dengan manajemen utang yang baik dan didukung komitmen, seseorang akan mampu untuk menyelesaikan saldo pinjamannya satu demi satu. Ada dua metode yang sangat terkenal, yaitu snow-ball dan avalanche. Masing-masing memiliki keunggulan, tergantung kebutuhan pemilik pinjaman.

Ketiga, selalu siap dengan dana darurat. Memiliki kemampuan untuk selalu siaga dalam berbagai kondisi darurat menjadikan sebuah rumah tangga memiliki ruang untuk ”bernapas” saat ada masalah. Hal tak terduga bisa saja terjadi, mulai dari sakit, musibah/celaka, barang di rumah rusak, hingga hal lain, seperti kemalingan. Apabila saldo kas dan dana darurat cukup, dapat dipastikan kehidupan dapat berjalan dengan lebih tenang meskipun harus melalui berbagai ujian hidup.

Setiap rumah tangga sebaiknya memiliki dana darurat sejumlah tiga kali pengeluaran rutin bulanan. Jadi, apabila rumah tangga perlu Rp 5 juta per bulan untuk hidup, jumlah dana darurat minimal menjadi Rp 15 juta. Dana darurat ini sebaiknya berbentuk aset yang mudah dicarikan menjadi uang tunai, seperti tabungan, deposito, dan reksadana pasar uang. Jika saat ini tidak punya dana darurat, mulailah menyisihkan 10 persen dari penghasilan, sedikit demi sedikit hingga hasil ideal tercapai. Namun, di masa pandemi Covid-19 ini, alangkah baiknya jika dana darurat dipersiapkan hingga 12 kali pengeluaran rutin bulanan.

Keempat, memiliki rumah tinggal sendiri. Di antara semua tujuan keuangan, memiliki hunian sendiri adalah salah satu tanda bahwa rumah tangga sudah merdeka secara finansial. Memang menjadi perdebatan, tetapi sadari bahwa rumah adalah kebutuhan dasar manusia. Selama rumah tangga masih hidup di hunian milik orang lain, artinya masih ada ketergantungan pemenuhan kebutuhan dasar. Bahkan, studi terbaru pun mengungkap ada 54,7 persen kaum milenial yang sebenarnya menyusun perencanaan pembelian rumah tinggal. Namun, mereka banyak terkendala harga rumah yang tidak sebanding dengan kemampuan finansial sehingga perlu dibantu fasilitas pinjaman. Tentu saja semakin cepat KPR lunas, semakin baik. Oleh karena itu, sangat penting bagi rumah tangga untuk memprioritaskan pelunasan KPR.

Kelima, memiliki tabungan dan investasi untuk berbagai tujuan hidup. Semangat berinvestasi itu tujuannya bukan mencari kondisi kaya raya semata. Namun, mencari kondisi di mana seseorang mampu menikmati hidup. Ada dua pos investasi penting bagi setiap rumah tangga.

Perencanaan dana pensiun sangat vital bagi setiap rumah tangga agar tidak bergantung pada pihak lain di masa depan. Idealnya, 10 persen dari penghasilan saat ini disisihkan untuk kebutuhan masa depan. Apabila kebiasaan baik ini diteruskan, suatu saat nanti kemampuan untuk menyisihkan hingga 80 persen dari penghasilan untuk dana pensiun adalah sebuah keniscayaan.

Perencanaan dana pendidikan juga sebaiknya disiapkan orangtua sejak anak masih kecil. Bagaimana tidak, dengan kenaikan biaya pendidikan yang rata-rata bisa lebih dari 10 persen per tahun, jangan pertaruhkan masa depan anak dengan gagal mempersiapkannya. Kebutuhan dana pendidikan anak sebaiknya dihitung dengan benar, kemudian kebutuhan dana dipenuhi dengan berinvestasi.

Perjuangan memang belum selesai. Semoga semangat para pejuang juga tecermin dalam kehidupan kita dalam meraih kesejahteraan dalam kehidupan.