Saat ini terdapat tiga modus penipuan yang kerap digunakan pelaku kejahatan dalam transaksi digital. Untuk menghadapinya, semua elemen dalam rantai keamanan digital harus terangkai dengan kokoh memperkuat satu sama lain.

Oleh

BUDI GANDASOEBRATA

·4 menit baca

HERYUNANTO

Heryunanto

Transformasi digital pada layanan keuangan tak dimungkiri telah membuka peluang luar biasa bagi masyarakat, mulai dari kemudahan pembayaran hingga peningkatan skala bisnis usaha mikro, kecil, dan menengah atau UMKM. Namun, di mana uang berputar, di situ pula muncul sejumlah peluang melancarkan aksi kejahatan.

Laporan Google, Temasek, dan Bain & Company memproyeksikan ekonomi internet Indonesia pada 2025 mencapai 146 miliar dollar AS. Selain itu, Bank Indonesia mencatat volume transaksi uang elektronik pada Desember 2021 mencapai 602,29 juta kali.

Di sisi lain, pada Oktober 2021 Kementerian Komunikasi dan Informatika (Kemenkominfo) menyampaikan, terdapat 5.000 laporan pengaduan tindakan penipuan atau fraud diterima oleh situs Kemenkominfo setiap minggunya. Guna menanggulangi hal ini, digitalisasi layanan keuangan harus ditopang oleh keamanan digital yang tangguh dari pelbagai lini, mulai dari penggunaan teknologi keamanan yang mumpuni hingga edukasi masyarakat agar semakin awas dengan pelbagai modus yang semakin beragam.

Saat ini terdapat tiga modus penipuan yang kerap digunakan pelaku kejahatan dalam transaksi digital. Pertama, authorised push payments (APP). Lewat modus ini, penipu memperdaya konsumen untuk melakukan pembayaran fiktif ke rekening penipu. Misalnya, penipu berpura-pura sebagai penyelenggara undian dan meminta korban mengirim sejumlah uang sebagai syarat mencairkan hadiah.

Kedua, account takeover atau pengambilalihan akun. Kasus pengambilalihan akun kerap terjadi ketika seseorang membagikan kata sandi dan/atau one-time password (OTP) sehingga memungkinkan pelaku kejahatan mencuri akun korban. Selain menguras saldo di akun korban, biasanya pelaku kejahatan juga akan menggunakan akun dan kemudian meminjam uang kepada teman atau relasi yang ada kontaknya di dalam akun korban dengan berpura-pura menjadi korban.

Ketiga, new account fraud/synthetic identity fraud, yang merujuk pada pembuatan akun palsu yang digunakan untuk aksi penipuan, seperti pembentukan fraud ring untuk memutar uang, pencucian uang, dan/atau tindakan kriminal lain. Misalnya, sebuah akun penjual di e-commerce dan beberapa akun pembeli palsu yang sebenarnya adalah sesama pelaku melakukan transaksi palsu dengan tujuan mengumpulkan cashback dari setiap transaksi. Cashback yang terkumpul lalu digunakan untuk membeli barang yang nantinya akan dijual kembali.

Ketiga modus ini memiliki benang merah, yaitu penggunaan social engineering atau manipulasi psikologis untuk memancing korban secara sukarela agar memberikan informasi pribadinya. Salah satu metode manipulasi yang paling sering digunakan ialah memberi iming-iming imbalan seperti voucer gratis atau hadiah sebagai umpan guna memperdaya korban.

Kompas

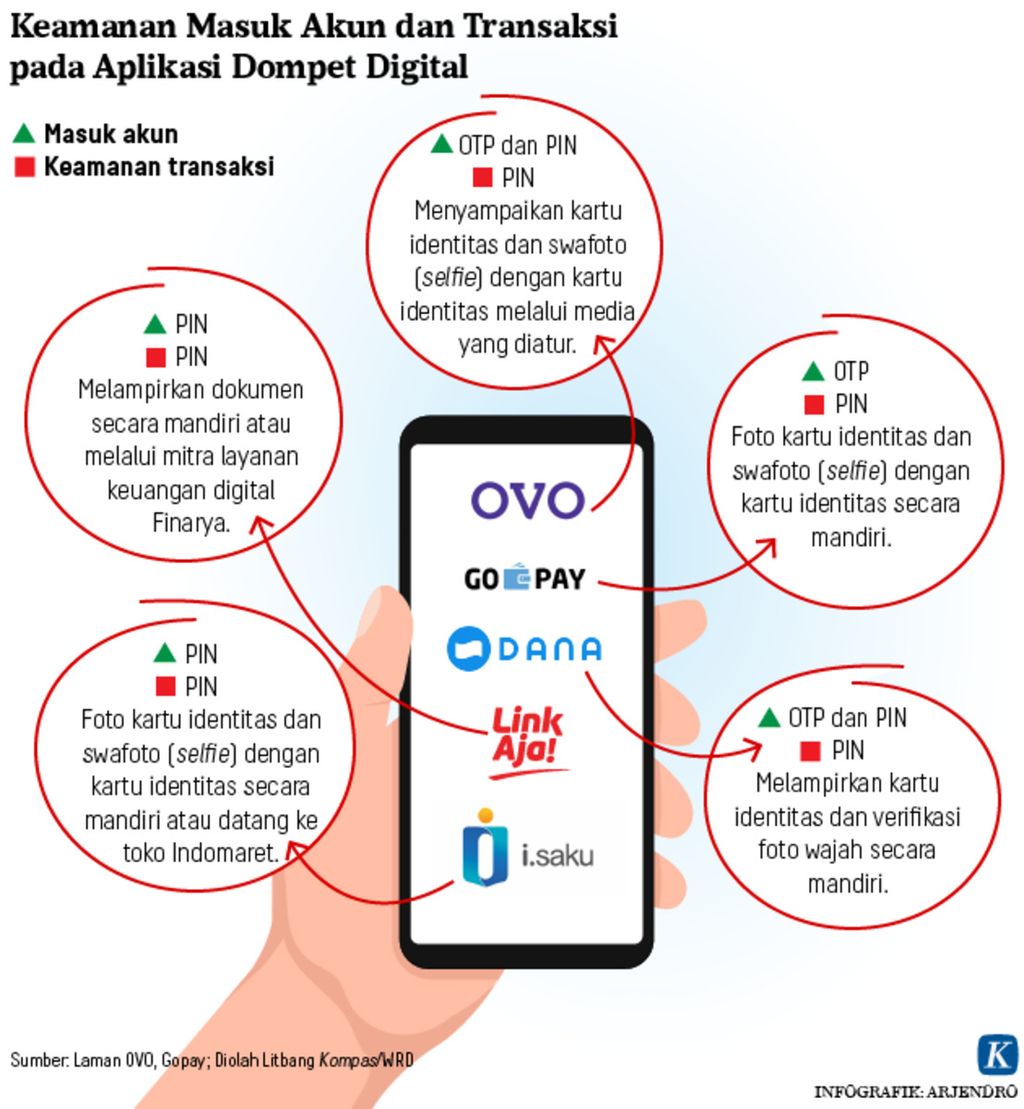

Keamanan akun dan transaksi dompet digital Infografik.

Langkah pencegahan

Pelbagai penipuan yang kian canggih dan kreatif ini perlu dicegah dengan strategi keamanan digital yang berada tak hanya satu, tetapi dua atau tiga langkah di depan. Semua elemen dalam rantai keamanan digital harus terangkai dengan kokoh memperkuat satu sama lain.

Terdapat tiga elemen krusial dalam rantai keamanan data, khususnya pada transaksi digital. Pertama, edukasi. Edukasi kepada masyarakat mengenai hak dan kewajiban mereka sebagai konsumen sekaligus pemilik data harus dilakukan secara konsisten dan persisten.

Dalam implementasinya, semua pemangku kepentingan perlu bahu-membahu menjalin kolaborasi. Sebagai contoh, GoPay konsisten bekerja sama dengan pemangku kepentingan, mulai dari badan pemerintahan, pihak berwajib, dan tokoh-tokoh yang memiliki pengaruh publik, seperti influencer di media sosial, untuk memperluas jangkauan edukasi kepada masyarakat seputar cara bertransaksi digital dengan aman.

Selain itu, setiap konten edukasi yang lengkap dan relevan juga harus dapat diakses dengan mudah melalui pelbagai kanal, seperti diskusi virtual lewat media sosial serta forum-forum publik lainnya.

Layaknya rantai yang kuat, setiap elemen ini harus melengkapi satu sama lain, melibatkan semua pihak, serta dilakukan secara berkelanjutan.

Kedua, elemen teknologi. Paling tidak terdapat dua aspek yang mendukung teknologi keamanan yang tangguh: tim cyber security yang diisi oleh sumber daya manusia yang andal dan berpengalaman di bidangnya, serta sistem dan proses keamanan berstandar dunia dengan sertifikasi ISO 27001.

ISO 27001 adalah standar sistem manajemen keamanan informasi yang diakui secara global sebagai bukti perusahaan menjunjung tinggi pentingnya keamanan informasi. Salah satu contoh konkret penerapan sertifikasi ISO 27001 adalah kehadiran fitur keamanan PIN dan verifikasi biometrik oleh GoPay untuk mengamankan akun dan transaksi pengguna.

Ketiga, elemen proteksi. Rasa aman serta jaminan perlindungan data untuk pengguna merupakan elemen fundamental yang harus dipenuhi guna menciptakan rasa percaya masyarakat terhadap layanan keuangan digital.

Rasa aman dan jaminan perlindungan ini bisa diwujudkan dengan pelbagai cara. Salah satunya dengan menawarkan jaminan kembalinya saldo yang hilang akibat aktivitas tak wajar di luar kendali konsumen, seperti pengambilalihan akun secara paksa dan/atau kehilangan ponsel yang terhubung dengan akun. Kebijakan penjamin hak konsumen seperti ini pun perlu dilengkapi layanan konsumen yang siap sedia 24/7.

Tentunya setiap elemen ini tidak dapat berfungsi sendirian, dilakukan hanya oleh satu pihak ataupun dijalankan hanya dalam jangka pendek. Layaknya rantai yang kuat, setiap elemen ini harus melengkapi satu sama lain, melibatkan semua pihak, serta dilakukan secara berkelanjutan. Pada akhirnya, ekosistem digital yang tangguh akan mendorong kemajuan ekonomi digital nasional.

Budi Gandasoebrata, Group Head Compliance GoTo Financial.