Kartu Prakerja dan Inklusi Keuangan Indonesia

Guna membantu masyarakat yang terdampak penghidupannya akibat pandemi, Program Kartu Prakerja berubah jadi semibansos. Di sisi lain Program Kartu Prakerja jadi ”game changer” mengakselerasi inklusi keuangan Indonesia.

Didie SW

Knowledge isn’t power until it is applied.

Dale Carnegie, 1888-1955

Literatur soal pentingnya layanan keuangan formal bagi masyarakat kelompok ekonomi terbawah atau sering disebut ”inklusi keuangan” sudah lama ada. Literatur juga sudah banyak membeberkan keunggulan teknologi finansial (tekfin) daripada bank dalam menurunkan biaya, meningkatkan kecepatan, jangkauan, dan transparansi. Program Kartu Prakerja menjadi bukti atas konsep (proof of concept) itu.

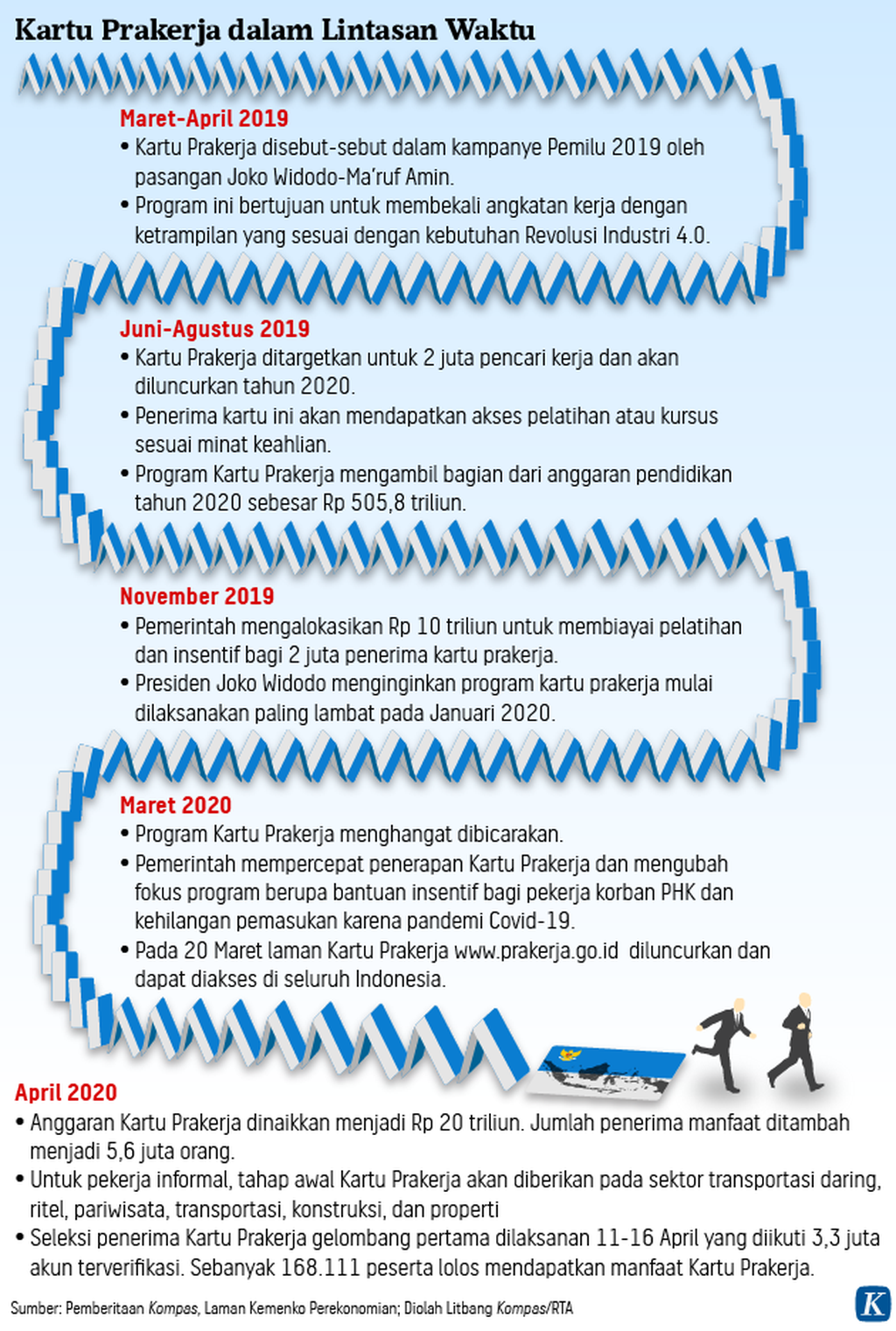

Program Kartu Prakerja adalah program ”beasiswa” pelatihan bagi semua angkatan kerja Indonesia—penganggur ataupun bukan—untuk tujuan skilling, reskilling, dan upskilling. Digagas Presiden Joko Widodo pada Februari 2019, program ini dimulai pada 11 April 2020 atau tepat satu hari pasca-pembatasan sosial berskala besar (PSBB). Saat itu mobilitas dan tatap muka dibatasi. Sistem daring pun menjadi solusi, bahkan berkah bagi Indonesia yang besar dan kepulauan.

Hingga saat ini jumlah penerima Program Kartu Prakerja mencapai 13 juta orang, tersebar di 514 kabupaten/kota se-Indonesia. Sebut saja dari ujung ke ujung: Kabupaten Merauke 16.867 orang, Kota Sabang 1.562 orang, Kabupaten Kepulauan Talaud 2.869 orang, dan Kabupaten Rote Ndao 7.733 orang. Laki-laki dan perempuan hampir seimbang; inklusif, seperti visi Agenda Pembangunan Berkelanjutan, yakni, leaving no one behind.

Untuk membantu masyarakat yang terdampak penghidupannya akibat pandemi, Program Kartu Prakerja berubah jadi semi-bantuan sosial (bansos).

Semibansos

Untuk membantu masyarakat yang terdampak penghidupannya akibat pandemi, Program Kartu Prakerja berubah jadi semi-bantuan sosial (bansos). Alasannya, program mestinya menyesuaikan konteks sosialnya; karena tak semua orang di lapisan ekonomi 40 persen terbawah terdata dan menjadi penerima program bansos. Oleh karena itu, mereka perlu ditolong—tanpa menghilangkan aspek pelatihan yang menjadi inti Program Kartu Prakerja.

Jumlah insentif pasca-penyelesaian pelatihan pun diperbesar. Nilainya Rp 600.000 per bulan selama empat bulan. Jumlah yang lumayan untuk meringankan kebutuhan sehari-hari, mulai dari makan, listrik, air, pulsa, transportasi, mencicil utang, hingga modal berjualan.

Agar bantuan pemerintah merata dan tidak tumpang tindih, selama pandemi Program Kartu Prakerja tidak boleh disalurkan kepada penerima bansos, seperti Program Keluarga Harapan (PKH), Bantuan Sosial Tunai (BST), Bantuan Subsidi Upah (BSU), dan Banpres Produktif Usaha Mikro (BPUM).

Heryunanto

Menariknya, meski begitu, studi Presisi dan TNP2K-Bank Dunia menunjukkan, 41-44 persen penerima Kartu Prakerja berada di kelompok 40 persen terbawah. Mereka diduga bagian dari exclusion error exclusion error, atau kelompok yang semestinya mendapat bansos, tetapi belum mendapatkan. Program Kartu Prakerja jadi sekoci penyelamat sekaligus penguat bagi mereka.

Mekanisme pendaftaran 24/7 melalui situs www.prakerja.go.id secara on-demand memudahkan masyarakat yang membutuhkan mengakses bantuan. Mereka yang pasif menunggu bantuan—apa pun status ekonomi dan demografinya—tak akan dapat bantuan.

Melayani orang-orang di piramida terbawah ini, apalagi lokasinya di kabupaten terpencil, bagi bank dan tekfin secara hitung-hitungan ekonomi tidak menguntungkan. Selain transaksinya kecil, literasi mereka juga terbatas. Tidak semua mempunyai KTP dan KK. Ekosistem di sekeliling mereka pun masih serba tunai, yang menuntut penyedia jasa menyediakan kantor cabang, ATM, agen, atau outlet (merchants).

Oleh karena itu, orang-orang di kelompok ekonomi terbawah ini banyak yang tak tersentuh layanan keuangan formal. Mereka pun menabung, meminjam, dan membayar pada saluran-saluran keuangan tradisional atau informal yang kerap kali mahal atau berisiko. Begitu ada musibah, mereka mudah terlilit utang atau mengobral aset. Ketahanan ekonomi keluarga mereka pun jadi rentan.

Baca juga: Dua Tahun Kartu Prakerja

G2P 3.0

Program Kartu Prakerja menjadi game changer dalam upaya mengakselerasi inklusi keuangan Indonesia, karena semua penerima Kartu Prakerja wajib memiliki rekening bank atau e-money yang ter-KYC (know your customer) untuk bisa mendapatkan insentif.

Ada dua bank dan empat penyedia e-money, BUMN atau swasta, yang bisa dipilih peserta sebagai rekening penampung insentif. Yang penting, identitas pemilik rekening sudah terverifikasi dengan Dukcapil dan harus sama persis dengan identitas peserta yang didaftarkan di Program Kartu Prakerja agar tak salah sasaran.

TNP2K-Bank Dunia dalam studinya baru-baru ini menyatakan, Program Kartu Prakerja adalah program Government to Person (G2P) pertama di Indonesia yang menggunakan mekanisme pembayaran recipient-centric. Model ini ditandai dengan adanya pilihan rekening dan penyedia jasa, pemberian informasi yang transparan, dan pemanfaatan infrastruktur verifikasi identitas, serta pembayaran yang sudah ada.

Lintasan waktu Kartu Prakerja Infografik

Model G2P semacam ini oleh TNP2K-Bank Dunia disebut model generasi ketiga atau G2P 3.0. Ini adalah model paling maju saat ini. Generasi pertama atau G2P 1.0 adalah model penyaluran bantuan secara tunai; dan generasi kedua atau G2P 2.0 sudah menggunakan penyaluran secara digital, tetapi tak ada pilihan bagi pengguna.

Menariknya, meski inklusi keuangan sudah digencarkan sejak 2016 di Indonesia, survei Manajemen Pelaksana yang diikuti 11 juta penerima Kartu Prakerja menunjukkan 28 persen penerima baru pertama kali membuka rekening bank atau e-money. Lebih jauh, studi TNP2K-Bank Dunia mengungkap 49,8 persen penerima Kartu Prakerja 2020 baru pertama kali membuka rekening e-money dan 9,7 persen baru pertama kali membuka rekening bank.

Meski banyak pengguna baru, 96,4 persen penerima puas dengan metode nontunai di Program Kartu Prakerja karena banyak pilihan, praktis, transparan, dan tidak ada potongan.

Banyaknya pemilik rekening baru ini tidak otomatis membuat target inklusi keuangan mudah dicapai. Pemanfaatan lebih lanjut dari rekening baru harus diupayakan. Bank Dunia dalam laporan Global Findex 2021 yang dirilis kemarin (29/6) mengumumkan persentase orang dewasa di Indonesia yang memiliki rekening cuma naik tipis dari 48,86 persen di 2017 ke 51,76 persen di 2021; sementara rata-rata negara berkembang 71 persen di 2021.

Masih soal utilisasi rekening ini, studi TNP2K-Bank Dunia menunjukkan bahwa pemegang akun e-money lebih banyak yang tidak menghabiskan uang di rekeningnya daripada pemegang akun bank. Agar lebih banyak lagi pengguna e-money yang tidak menarik tunai semua uangnya, ekosistem digital harus diperbanyak agar masyarakat tidak perlu tarik tunai untuk melakukan berbagai pembayaran.

Terkait ini, kehadiran QRIS yang diinisiasi Bank Indonesia di banyak outlet, ataupun e-commerce dan platform digital yang terintegrasi dengan bank dan tekfin menjadi katalisator layanan keuangan digital yang lebih luas. Orang jadi bisa membayar barang dan jasa, seperti makanan, listrik, PDAM, pulsa, transportasi, dan transfer secara digital.

Terakhir, dengan sudah terverifikasinya identitas penerima Kartu Prakerja, bank atau tekfin dapat menyediakan layanan keuangan lain, seperti produk tabungan, asuransi, dan pinjaman yang disesuaikan dengan kebutuhan penerima—termasuk bagi mereka yang ada di lapis ekonomi bawah. Jika ini terjadi, dampak positif inklusi keuangan pada pertumbuhan ekonomi, penurunan kemiskinan, dan ketimpangan pendapatan bukan lagi angan-angan.

Denni Puspa Purbasari, Direktur Eksekutif Manajemen Pelaksana Program Kartu Prakerja dan Dosen FEB UGM

Denni Puspa Purbasari