Memperluas Opsi Bank Biayai UMKM

Tidak semua bank memiliki keahlian di UMKM atau model bisnisnya pada segmen UMKM. Langkah Bank Indonesia memperluas opsi pembiayaan UMKM membuat bank memiliki keleluasaan dalam menyalurkan kredit UMKM.

Heryunanto

Pelaku ekonomi kelas wong cilik, atau populer dengan istilah usaha mikro, kecil, dan menengah (UMKM), memiliki peran signifikan dalam perekonomian Indonesia. Bahkan, pada krisis 1997/1998, UMKM menjadi penyelamat ekonomi nasional.

Kuatnya posisi UMKM itu terlihat dari data Kemenkop UKM tahun 2019. Data menunjukkan segmen UMKM memiliki pangsa sebesar 99 persen, menyerap tenaga kerja hingga 96,92 persen, dan berkontribusi terhadap PDB 57,1 persen.

Namun, saat ini UMKM sedang dirundung masalah terpapar pandemi Covid-19. Hal ini tidak lepas dari melemahnya sektor informal yang merupakan pasar utama UMKM, imbas pembatasan mobilitas masyarakat yang diberlakukan pemerintah untuk memutus mata rantai penularan virus korona.

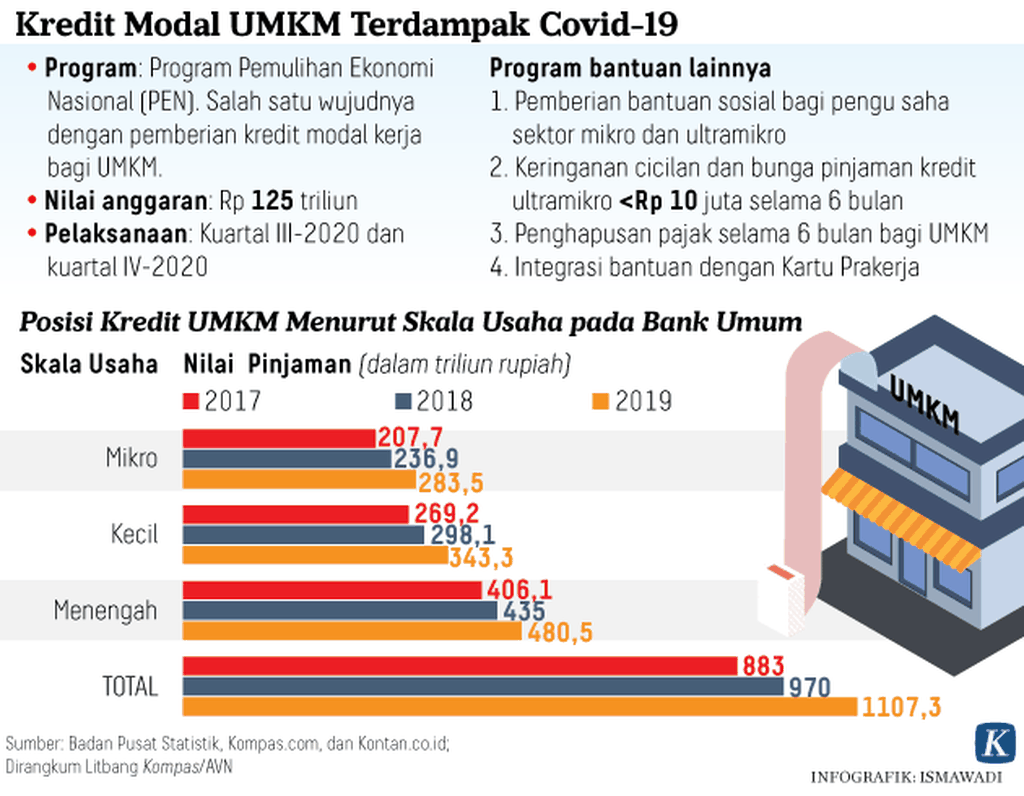

Ketidakberdayaan UMKM itu terkonfirmasi dari data Otoritas Jasa Keuangan (OJK) Juli 2021, yang menunjukkan 70,6 persen debitor restrukturisasi kredit di perbankan atau sebanyak 3,6 juta debitor merupakan pelaku UMKM. Porsi ini meningkat dibandingkan Juli tahun lalu yang mencapai 42,11 persen dari debitor yang direstrukturisasi.

Baca juga: Pandemi dan Kredit UMKM

Untuk membangkitkan kembali UMKM dalam rangka mendukung pemulihan ekonomi nasional, pemerintah dan otoritas keuangan perlu mengambil kebijakan yang menyeluruh. Tak hanya melalui korporatisasi dan penguatan kapasitas UMKM, tetapi juga melalui penyediaan pembiayaan.

Apalagi, menurut Bank Dunia, akses terhadap keuangan merupakan kendala utama bagi pertumbuhan UMKM. Sementara Bank Indonesia (BI) melansir 69,5 persen pelaku UMKM belum menerima kredit dan 43,1 persen di antaranya membutuhkan kredit.

Potensi permintaan kredit dari jumlah itu sungguh besar, Rp 1.605 triliun, yang terdiri dari usaha mikro Rp 331 triliun, usaha kecil Rp 534 triliun, dan usaha menengah Rp 740 triliun.

Pembiayaan inklusif

Untuk memenuhi pembiayaan kepada UMKM, dibutuhkan keberpihakan yang kuat dari perbankan Indonesia sebagai institusi keuangan utama penyedia pembiayaan atau kredit. Hal ini yang lantas menginisiasi BI mengeluarkan Peraturan Bank Indonesia (PBI) yang mendorong bank untuk menyalurkan kredit UMKM pada 2012 dan diubah pada 2015.

Namun, kebijakan BI tersebut dirasakan masih belum optimal karena pembiayaan UMKM yang dapat dilakukan bank masih terbatas pada penyediaan pembiayaan secara langsung dan/atau secara tidak langsung kepada UMKM melalui kerja sama pola executing, channeling, dan pembiayaan bersama.

Bagi bank yang fokus pada UMKM, seperti BRI, tentu bukan perkara sulit. Namun, hal itu menjadi kendala bagi bank yang tidak memiliki keahlian di UMKM atau model bisnisnya yang tidak pada segmen UMKM.

Oleh karena itu, pada akhir Agustus 2021, BI menyempurnakan kebijakannya dengan memperluas opsi pembiayaan UMKM melalui PBI Nomor 23/13/PBI/2021 tentang Rasio Pembiayaan Inklusif Makroprudensial (RPIM) bagi Bank Umum Konvensional, Bank Umum Syariah, dan Unit Usaha Syariah yang berlaku efektif pada 31 Agustus 2021.

Melalui ketentuan RPIM, BI berupaya meningkatkan inklusi ekonomi dan keuangan, serta memperkuat peran UMKM dalam pemulihan ekonomi nasional dengan menyediakan berbagai alternatif pembiayaan dengan cara memperluas cakupan pembiayan inklusif makroprudensial.

Baca juga: Usaha Mikro di Tengah Pandemi

Dengan demikian, perbankan memiliki opsi yang lebih banyak untuk turut berkontribusi dalam pembiayaan UMKM, perseorangan berpenghasilan rendah (PBR), dan pembiayaan inklusif lainnya, secara langsung ataupun tidak langsung. Beberapa perluasan opsi sebagai berikut.

Pertama, bank dapat memberikan pembiayaan secara rantai pasok kepada badan usaha non-UMKM selain lembaga jasa keuangan. Dengan catatan, dana yang diterima badan usaha itu akan disalurkan untuk membiayai UMKM dan/atau PBR yang menjadi pemasok, distributor, dan/atau mitra dari badan usaha tersebut. Selain membantu UMKM membiayai usahanya, mekanisme seperti ini juga memberikan kemitraan yang saling menguntungkan (simbiosis mutualisme) antara badan usaha dan UMKM.

Contoh lain, bank dapat pula memberikan kredit atau pembiayaan kepada pengembang perumahan non-UMKM sepanjang dana yang diterima disalurkan untuk membiayai proyek pembangunan rumah sederhana dan/atau rumah sangat sederhana; dan/atau pembelian rumah sederhana dan/atau rumah sangat sederhana oleh masyarakat dengan pembayaran bertahap kepada pengembang. Sejatinya, ini potensi besar bagi bank mengingat masih tingginya kebutuhan akan rumah sederhana dan/atau sangat sederhana.

Kedua, bank dapat memberikan pembiayaan melalui lembaga keuangan atau badan layanan yang menyalurkan kredit kepada UMKM, seperti BPR/BPRS, teknologi finansial (tekfin), perusahaan pembiayaan, modal ventura, Perusahaan Nasional Madani (PNM), dan pegadaian. Saat ini saja sudah mulai ramai bank menyalurkan kredit kepada tekfin untuk selajutnya disalurkan ke UMKM, baik dalam skema channeling maupun executing.

Ketiga, pembiayaan melalui pembelian surat berhaga pembiayaan inklusif (SBPI) yang diterbitkan pemerintah, BI, bank, atau lembaga dan/atau badan usaha yang memiliki program atau proyek pengembangan UMKM, PBR, dan/atau pembiayaan inklusif di Indonesia. Sebagai contoh, bank dapat membeli surat berharga yang diterbitkan oleh PNM atau Pegadaian yang memang memberikan pembiayaan kepada UMKM.

Dari sisi penerapannya, BI juga memberikan tenggang waktu yang cukup bagi bank untuk mempersiapkan diri menyambut pemberlakuan RPIM. Pemenuhan kredit UMKM dilakukan secara bertahap, yaitu 20 persen terhadap total kredit pada 2022. Selanjutnya ditingkatkan menjadi 25 persen pada 2023 dan mencapai 30 persen pada 2024.

Kebijakan yang akan diterapkan mulai tahun depan memang telah disesuaikan dengan kondisi ekonomi yang diharapkan kian pulih dari pandemi Covid-19 seiring percepatan vaksinasi. Vaksinasi ini akan mempercepat terbentuk kekebalan komunitas yang kemudian berujung pada menggeliatnya kegiatan ekonomi masyarakat.

Baca juga: ”Vaksin” KUR dan Pemulihan Ekonomi Nasional

Aspek penting yang perlu diketahui pula bahwa dalam pemenuhan RPIM, bank tetap harus memperhatikan prinsip-prinsip kehati-hatian dan manajemen risiko sehingga risiko kredit tetap terjaga dengan baik. Selain itu, BI juga akan mengevaluasi kebijakan RPIM paling sedikit satu kali dalam setahun sehingga penyesuaian dapat saja dilakukan apabila memang diperlukan.

Jadi, dengan adanya beragam pilihan opsi dan tenggang waktu yang cukup, bank memiliki keleluasaan dalam menyalurkan kredit UMKM. Dengan demikian, keberpihakan perbankan Indonesia terhadap UMKM menjadi kian nyata dalam mendorong pemulihan ekonomi nasional.

Ardhienus, Asisten Direktur di Departemen Surveilans Sistem Keuangan