Jebakan Pinjol

Keberadaan pinjol memang dibutuhkan oleh masyarakat, karena tidak semua produk dan layanan jasa keuangan mampu memenuhi semua kebutuhan seluruh lapisan masyarakat. Sayangnya banyak pinjol beroperasi secara ilegal.

Dunia digital sekarang ini sudah merambah ke hampir semua aspek kehidupan manusia, sehingga memudahkan manusia dalam bekerja, berinovasi maupun dalam mendapatkan produk dan layanan yang diperlukan.

Salah satunya adalah industri jasa keuangan yang merupakan salah satu sektor yang banyak memanfaatkan kemajuan teknologi digital untuk mempercepat proses bisnis dan layanan kepada konsumen. Kita bisa melihat bukti di lapangan bagaimana saat ini sudah banyak bermunculan bank digital, layanan asuransi berbasis digital, financial technology (fintech)/teknologi finansial (tekfin) pinjaman maupun pembayaran, dan lain-lain.

Munculnya layanan keuangan yang berbasis digital tersebut tak terlepas dari adanya perubahan perilaku masyarakat yang menginginkan adanya kemudahan akses dan kenyamanan dalam melakukan transaksi keuangan.

Menurut data Asosiasi Penyelenggara Jasa Internet Indonesia (APJII), sampai Februari 2021 masyarakat Indonesia yang sudah mengakses internet telah mencapai 202,6 juta orang. Artinya penetrasi internet di Indonesia sudah menembus angka 74 persen dari 270 juta penduduk Indonesia, sehingga internet sekarang ini sudah dianggap menjadi bagian dari kehidupan masyarakat.

Dengan melihat data ini, tidaklah mengherankan transaksi keuangan berbasis digital menjadi sangat diminati masyarakat. Kondisi seperti ini juga telah dimanfaatkan para pelaku jasa keuangan untuk lebih banyak lagi menawarkan layanan keuangan berbasis digital, agar tak ditinggalkan konsumennya. Namun kenyataan di lapangan menunjukkan adanya pihak-pihak yang tak bertanggung jawab untuk memanfaatkan perilaku digital masyarakat dengan memberikan layanan keuangan berbasis digital secara ilegal dan tanpa izin.

Baca juga : Pinjaman ”Online” Semakin Jadi Pilihan

Munculnya pinjol

Kehadiran layanan pinjaman online atau yang biasa disebut dengan pinjol merupakan salah satu wujud dari perkembangan teknologi digital yang tak terelakkan lagi. Penyelenggara pinjol pada dasarnya adalah fintech pinjaman berbasis peer-to-peer lending (P2P).

intech pinjaman ini pada akhirnya muncul sebagai pemain baru di industri jasa keuangan, dengan menawarkan berbagai jenis pinjaman kepada masyarakat. Pemain baru ini masuk ke pasar pinjaman kepada masyarakat yang selama ini didominasi bank dan pegadaian.

Namun pinjol ini memiliki berberapa kelebihan, antara lain, cukup diakses melalui aplikasi digital melalui ponsel saja sehingga sangat mudah, dan layanannya lebih cepat dengan persyaratan yang lebih sederhana. Selain itu, pinjol telah menjadi solusi bagi masyarakat menengah ke bawah yang selama ini sulit dapat akses pembiayaan ke perbankan maupun pegadaian karena tak memiliki agunan yang mencukupi.

Keberadaan pinjol yang berbasis P2P telah diatur oleh Otoritas Jasa Keuangan (OJK) melalui POJK Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi. Pengaturan yang dilakukan oleh OJK ini memiliki beberapa tujuan.

Pertama, untuk memastikan pinjol memiliki kelembagaan yang kuat sehingga mampu untuk terus dan berkembang. Kedua, aspek perlindungan nasabah telah menjadi bagian dari operasional pinjol, sehingga hak dan kewajiban konsumen akan terlindungi.

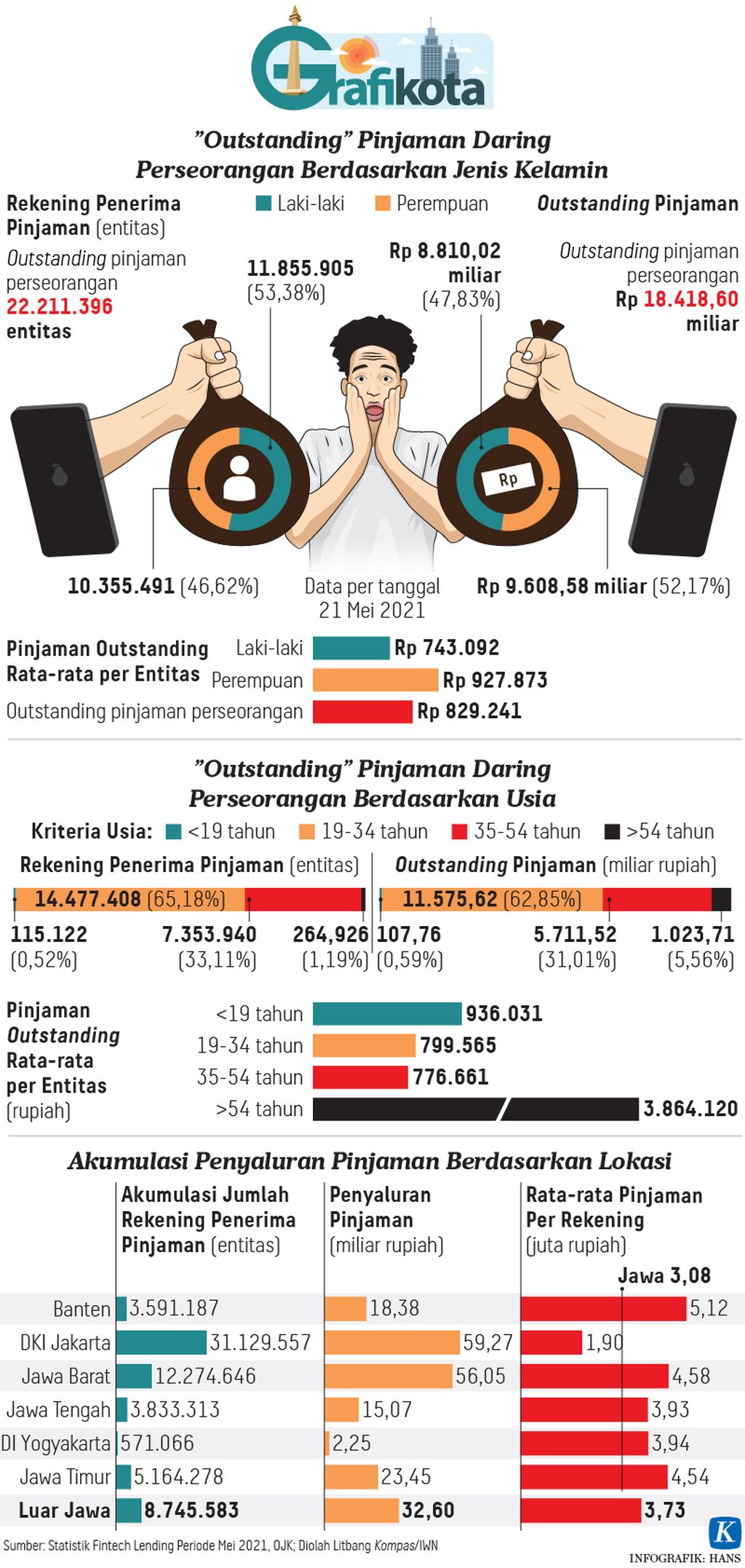

Ketiga, menciptakan industri pinjol yang sehat dan mampu memberikan kontribusi terhadap pembangunan maupun memenuhi kebutuhan keuangan masyarakat. Sampai dengan Mei 2021, sudah ada 81 penyelenggara pinjol yang memiliki status terdaftar dan 57 penyelenggara pinjol lainnya yang telah diberikan lisensi atau izin penuh untuk beroperasi oleh OJK.

Dalam kenyataannya, juga banyak bermunculan pinjol ilegal yang tidak terdaftar ataupun memiliki izin resmi dari OJK. Munculnya pinjol ilegal berbasis digital tak terlepas dari kehadiran teknologi digital yang memungkinkan para pemberi pinjaman tidak resmi di masyarakat melakukan transformasi digital. Termasuk di antaranya adalah para rentenir, gadai gelap, dan lain-lain, yang ikut memanfaatkan keberadaan teknologi digital, sehingga merekapun juga berani mengklaim kegiatan usaha mereka sebagi penyelenggara pinjol.

Di sinilah mulai muncul ketidakjelasan di masyarakat, karena tidak bisa lagi membedakan antara pinjol ilegal dan yang sudah berizin resmi. Oleh sebab itu, masyarakat harus hati-hati, pinjol ilegal ini sama sekali tak memiliki izin dan juga tidak diawasi oleh OJK, sehingga aspek perlindungan terhadap konsumen menjadi tidak jelas.

Keberadaan pinjol memang dibutuhkan oleh masyarakat, karena tidak semua produk dan layanan jasa keuangan yang ada saat ini mampu memenuhi semua kebutuhan keuangan seluruh lapisan masyarakat.

Memilih pinjol

Keberadaan pinjol memang dibutuhkan oleh masyarakat, karena tidak semua produk dan layanan jasa keuangan yang ada saat ini mampu memenuhi semua kebutuhan keuangan seluruh lapisan masyarakat. Namun sebaliknya masyarakat perlu diyakinkan pula bahwa tidak semua penyelenggara pinjol memiliki izin dan kita tidak menutup mata kalau masyarakat sering tidak memiliki pengalaman atau pengetahuan yang cukup tentang pinjol tersebut.

Untuk itulah, masyarakat yang ingin memanfaatkan fasilitas pinjaman yang ditawarkan oleh pinjol harus melihat aspek 2L, yaitu Legal dan Logis. Legal artinya apakah pinjol tersebut memiliki izin resmi dari OJK atau tidak, agar calon peminjam tidak terjebak dengan pinjol yang tidak berizin.

Untuk mengetahui apakah pinjol tersebut telah berizin atau tidak, masyarakat dapat mengecek langsung ke situs OJK ataupun melalui layanan telepon OJK di 157. Informasi dari masyarakat sangat dibutuhkan untuk menindak pinjol tak berizin, dan sampai saat ini OJK beserta Satgas Waspada Investasi telah menutup 3.193 penyelenggara pinjol gelap yang tidak memiliki izin beroperasi.

Sedangkan aspek Logis dalam arti apakah bunga yang ditawarkan oleh pinjol memang masuk akal, karena tidak jarang bunga yang ditawarkan sangat tinggi dan mencekik, sehingga peminjam tidak mampu membayar kembali baik pokok pinjaman maupun bunganya.

Baca juga : Pandemi dan ”Pinjol” Ilegal

Selain itu, calon peminjam juga harus sadar dan perlu mengetahi dengan jelas apakah juga ada biaya-biaya lain tersembunyi yang tidak diketahui oleh calon peminjam ataupun memang sengaja dibuat tidak transparan oleh penyelenggara pinjol. Biaya-biaya tersebut misalnya biaya pencairan, denda kelambatan membayar angsuran, denda bunga dan biaya-biaya lainnya.

Jebakan "Batman"

Munculnya pinjol ilegal terkadang sangat meresahkan masyarakat, karena tiba-tiba mereka langsung mentransfer uang ke rekening kita tanpa sepengetahuan dan seizin kita terlebih dahulu. Bahkan tanpa sengaja masyarakat yang tidak tahu soal pinjol langsung meng-klik tautan pinjaman yang ditawarkan oleh pinjol gelap tersebut.

Mereka bahkan telah memiliki identitas maupun nomor rekening kita sehingga mereka bisa menjebak masyarakat yang semula tidak ingin meminjam akhirnya terpaksa meminjam. Memang kadang masyarakat memerlukan dana untuk kebutuhan darurat atau mendesak maupun keperluan lain, tetapi praktik mengakusisi peminjam yang mereka lakukan sangatlah tidak beretika.

Bagi masyarakat yang tak mampu, kondisi seperti ini bisa menjadi jebakan Batman yang akan memperparah kondisi keuangan calon peminjam yang memang tak memiliki kemampuan membayar kembali. Pada akhirnya mereka akan diteror oleh penyelenggara pinjol ilegal itu sampai privasinya terganggu, bahkan merasa jiwanya terancam.

Apabila kita telah memastikan bahwa yang kita pilih adalah pinjol yang telah berizin resmi dari OJK, maka hak dan kewajiban peminjam terlindungi oleh ketentuan yang berlaku. Namun masyarakat juga harus paham bahwa meminjam uang melalui pinjol resmi adalah berutang, sehingga wajib mengembalikan dana tersebut beserta bunganya.

Oleh karena itu, sebelum meminjam uang melalui pinjol ada beberapa hal yang perlu dipikirkan dalam mengambil keputusan.

Oleh karena itu, sebelum meminjam uang melalui pinjol ada beberapa hal yang perlu dipikirkan dalam mengambil keputusan. Pertama, pinjaman tersebut nantinya digunakan untuk memenuhi kebutuhan maupun kegiatan usaha yang produktif, seperti untuk menambah modal usaha, biaya sekolah, memperbaiki rumah dan lain-lain.

Kedua, jangan berutang untuk memenuhi keinginan atau keperluan konsumtif, dengan membeli baran-barang yang tidak perlu agar kita terlihat kaya ataupun dianggap sukses oleh orang-orang di sekitar kita.

Ketiga, calon peminjam harus yakin bahwa mereka memiliki kemampuan dan kapasitas untuk mengembalikan utang tersebut pada waktunya nanti. Keempat, bagi mereka yang tidak memiliki kemampuan untuk membayar utang dari pinjol, lebih baik jangan berutang, karena nantinya akan membuat kondisi kita menjadi lebih miskin.

Agus Sugiarto Kepala OJK Institute