Pembayaran Tunai Masih Diminati dalam Ekosistem Digital

Masyarakat masih nyaman dengan bayar tunai dalam transaksi digital. Faktor keamanan dan kurangnya informasi pembayaran nontunai menjadi kendala. Digitalisasi sistem pembayaran perlu diiringi penguatan literasi konsumen.

Oleh

Arita Nugraheni

·4 menit baca

KOMPAS/RADITYA HELABUMI

Tawaran imbal tunai (cashback) dari sejumlah layanan pembayaran digital terpasang di depan restoran di salah satu pusat perbelanjaan di Jakarta Barat, Sabtu (29/1/2022). Pembayaran digital saat ini semakin beragam tidak hanya untuk kebutuhan sehari-hari, tetapi juga untuk layanan penunjang kesehatan, fashion, wisata, donasi, hiburan, dan logistik.

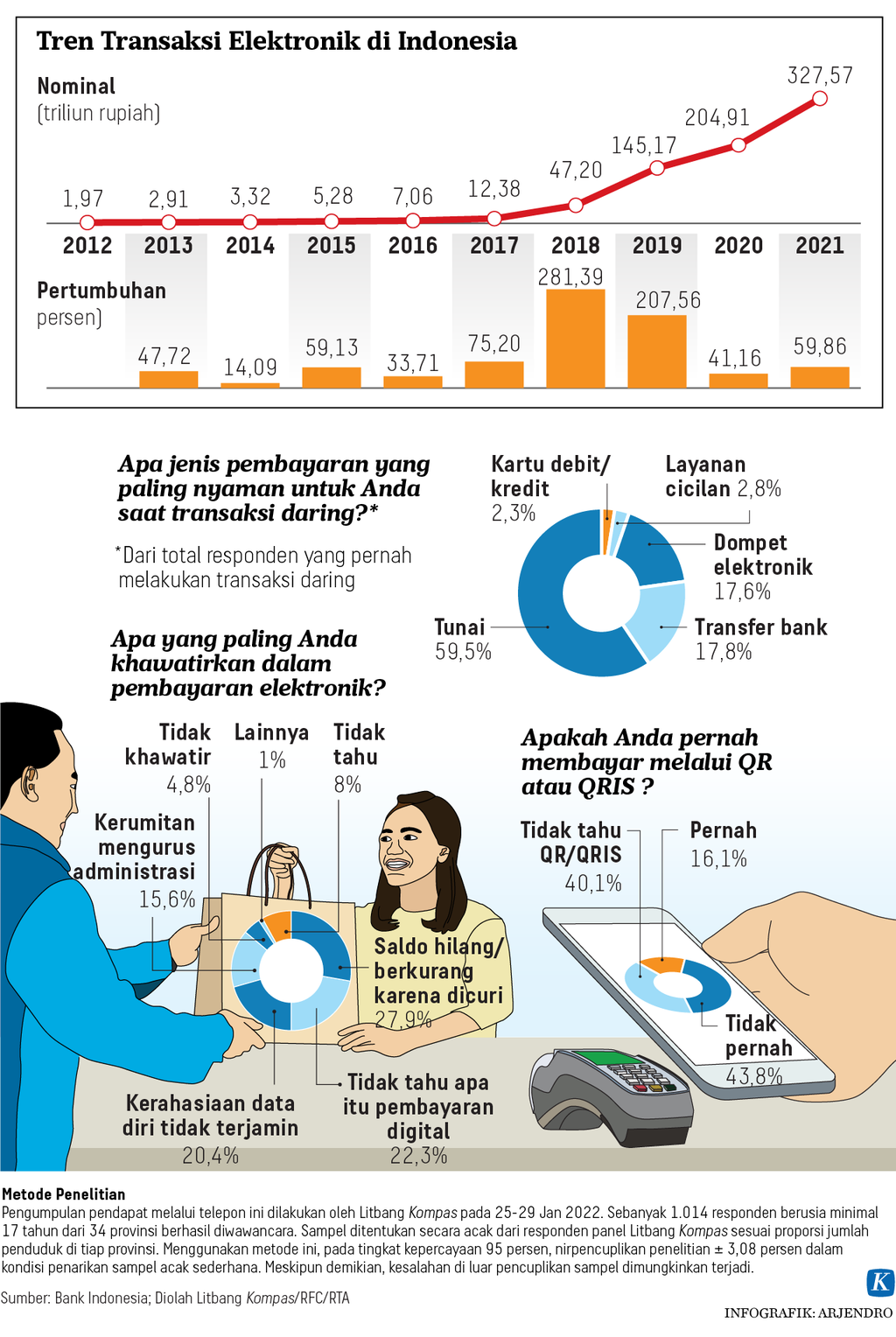

Jajak pendapat Kompas pada Januari 2022 merekam sebanyak 67,8 persen responden pernah melakukan transaksi di situs daring. Sementara itu, survei Asosiasi Penyelenggara Jasa Internet Indonesia (APJII) pada Juni 2020 melaporkan 56,8 persen responden pernah berbelanja daring.

Kedua hasil riset di atas menunjukkan adanya animo yang cenderung meningkat pada kegiatan masyarakat bertransaksi di ekosistem digital. Meski demikian, pilihan cara pembayaran masih condong ke metode konvensional.

Dari responden jajak pendapat yang bertransaksi secara daring, enam dari sepuluh menyebut pembayaran tunai sebagai metode yang paling nyaman. Artinya, metode ini dianggap lebih aman dan mudah dibandingkan metode lainnya.

Temuan tersebut menggenapi hasil survei APJII yang menunjukkan bahwa separuh lebih responden paling sering menggunakan metode bayar tunai. Mayoritas menggunakan pembayaran tunai saat pengantaran atau cash on delivery (COD) dan sebagian kecil membayar tunai via gerai Indomaret dan Alfamart.

Separuh responden jajak pendapat mengkhawatirkan faktor keamanan tersebut dalam pembayaran. Sebanyak 27,9 persen mengkhawatirkan soal keamanan saldo pada metode elektronik. Sementara 20,4 persen khawatir pada kerahasiaan data diri yang tidak terjamin.

Meski demikian, peningkatan eksponensial nominal transaksi tidak berarti peningkatan pada volume transaksi. Pada 2021, peningkatan volume transaksi hanya 17,82 persen dari tahun sebelumnya. Di tahun 2020, volume transaksi bahkan menurun 11,5 persen.

Selain alasan keamanan, sebanyak 15,6 persen responden enggan mencoba transaksi digital karena kerumitan mengurus administrasi. Artinya, diseminasi informasi pembayaran digital menjadi kunci dalam menjawab kekhawatiran ini. Setali tiga uang, sosialisasi informasi turut menjawab ketidaktahuan dari 22,3 persen responden pada apa itu transaksi digital.

Transaksi digital

Transaksi digital atau transaksi elektronik adalah transaksi yang dilakukan tanpa memerlukan uang tunai, di mana mensyaratkan adanya uang elektronik dan dilakukan dengan menggunakan media elektronik. Secara sederhana, uang elektronik adalah uang yang disimpan secara elektronik pada suatu media yang dapat dipindahkan untuk kepentingan transaksi pembayaran atau transfer dana.

Merujuk data Bank Indonesia, transaksi elektronik di Indonesia menunjukkan pertumbuhan positif setiap tahunnya. Sepuluh tahun lalu, yakni pada 2012, nominal transaksi elektronik baru mencapai Rp 1,97 triliun. Pada 2021, jumlahnya menembus Rp 327,58 triliun.

Peningkatan jumlah transaksi konsisten positif. Peningkatan tertinggi tercatat pada tahun 2018 sebesar 281,39 persen. Pada tahun 2021, pertumbuhan nominal transaksi mencapai 59,86 persen dari tahun sebelumnya.

Meski demikian, peningkatan eksponensial nominal transaksi tidak berarti peningkatan pada volume transaksi. Pada 2021, peningkatan volume transaksi hanya 17,82 persen dari tahun sebelumnya. Di tahun 2020, volume transaksi bahkan menurun 11,5 persen.

Di tataran publik, empat dari sepuluh responden mengaku pernah berbelanja daring menggunakan pembayaran nontunai atau elektronik. Kelompok pertama, yakni 17,8 persen, membayar transaksi melalui transfer bank. Kelompok ini juga termasuk mereka yang melakukan transfer ke akun virtual atau virtual account.

Kelompok kedua sebanyak 17,6 persen membayar dengan dompet elektronik, seperti OVO, Dana, Shopeepay, dan Gopay. Secara sederhana, mekanisme metode ini mensyaratkan pengguna mentransfer uang ke media digital seperti yang disebut di atas, kemudian uang yang berada di media tersebut dipergunakan untuk membayar transaksi. Cara ini dianggap lebih efisien karena dompet elektronik terkoneksi langsung dengan aplikasi atau platform e-dagang.

Sementara, sebagian kecil responden (2,8 persen) terpotret lebih nyaman dengan layanan cicilan yang belakangan ini dikampanyekan secara masif, seperti penyedia cicilan Kredivo dan pembayaran belakangan (paylater) yang disediakan oleh platform belanja. Sebagai sebuah fenomena baru, minat pada jenis pembayaran ini ditunjukkan oleh kalangan berusia 41-60 tahun dengan latar pekerjaan sebagai wirausaha, ibu rumah tangga, dan karyawan swasta.

Dilihat lebih rinci, ada korelasi kuat antara jenis kelamin dan pilihan metode pembayaran. Laki-laki cenderung lebih nyaman dengan pembayaran nontunai. Dari kelompok laki-laki yang berbelanja online, tampak 62,8 persen paling nyaman dengan pembayaran elektronik. Sementara perempuan jumlahnya hanya 55 persen.

QRIS

Agar transaksi digital menjadi lebih cepat, aman, dan mudah, BI meluncurkan Standar Kode Respons Cepat Indonesia (QRIS) sebagai standardisasi pembayaran melalui aplikasi uang elektronik server based, dompet elektronik, atau mobile banking. QRIS diluncurkan pada 17 Agustus 2019 dan berlaku efektif pada 1 Januari 2020.

Kompas/Jumarto Yulianus

Beberapa model menunjukkan Standar Kode Respons Cepat Indonesia (QRIS) pada acara puncak Pekan QRIS Nasional 2020 di Atrium 2 Duta Mall, Banjarmasin, Kalimantan Selatan, Sabtu (14/3/2020) malam. Pemerintah daerah pun mendukung perluasan implementasi QRIS di Kalsel.

Pada akhir 2021, pengguna QRIS telah mencapai 13,6 juta pedagang. Capaian tersebut melampaui target BI sebesar 12 juta pengguna. Pada tahun 2022, pelaku usaha yang menggunakan QRIS ditargetkan mencapai 15 juta.

Namun, peningkatan jumlah QRIS perlu dibarengi dengan literasi pada masyarakat sebagai konsumen. Hasil jajak pendapat menunjukkan baru 16,1 persen responden yang mengaku pernah melakukan pembayaran via QRIS. Mayoritas belum pernah menggunakan dan bahkan tidak mengetahui apa itu QRIS. Sebanyak 43,8 persen tidak pernah memanfaatkan QRIS dan 40,1 persen menyatakan tidak mengetahui QRIS.

Temuan di atas menyumbang narasi penting dalam pengembangan ekosistem digital. Harapannya, percepatan infrastruktur pembayaran digital diiringi pula dengan peningkatan literasi bagi masyarakat sebagai konsumen.