Perkembangan teknologi informasi turut membawa perubahan besar di industri keuangan, salah satunya pinjaman ”online”. Namun, maraknya pengajuan pinjaman ”online” juga menjadi salah satu celah bagi para pelaku kejahatan.

Oleh

Budiawan Sidik A (Litbang Kompas)

·4 menit baca

KOMPAS/WISNU WIDIANTORO

Warga memperlihatkan salah satu SMS yang menawarkan pinjaman berbasis online, di Jakarta, Minggu (16/6/2019).

Dalam era yang kian modern, berbagai jenis layanan pinjaman juga turut mengalami perkembangan. Salah satunya berupa financial technology (fintech) lending yang merupakan bentuk layanan pinjaman berbasis teknologi informasi secara daring, yang memudahkan bertemunya pihak pemberi pinjaman dengan pihak yang membutuhkan dana.

Cukup mengunduh aplikasi penyedia jasa fintech, melakukan verifikasi pendataan akun, dan selanjutnya mengajukan proses peminjaman dana. Kemudahan proses peminjaman model peer to peer (P2P) lending ini kerap kali membuat orang yang terdesak oleh kebutuhan hidup, apalagi di masa pandemi seperti sekarang ini, tergoda mengajukan pinjaman tanpa melihat kejelasan lembaga ataupun mengkaji kesepakatannya, yang penting cepat mendapatkan dana yang dibutuhkan.

Hal inilah yang menjadi celah munculnya praktik kejahatan berkedok pinjaman online (pinjol). Sejumlah aplikasi fintech lending tidak terdaftar dan tidak berizin pada Otoritas Jasa Keuangan (OJK). Pada laporan Kinerja OJK 2019 disebutkan, setidaknya ada sekitar 1.400 fintech lending yang tidak berizin sudah dihentikan. Jumlah ini berlipat-lipat kali dari jumlah fintech berizin yang hanya sekitar 144 perusahaan. Fintech abal-abal inilah yang kerap kali menimbulkan permasalahan yang sangat memberatkan nasabah.

Mudahnya proses pengajuan pinjaman mendorong orang memiliki entitas lebih dari satu yang tersebar di beberapa aplikasi fintech.

Sejumlah data yang diberikan nasabah justru digunakan sebagai alat untuk ”menekan” ketika telat membayar cicilan. Seperti kasus beberapa waktu lalu yang terjadi di beberapa daerah. Nasabah diteror untuk segera melunasi utangnya dengan bunga berlipat-lipat. Nasabah bersangkutan merasa tertekan karena hampir semua keluarga dan temannya juga dihubungi oleh operator fintech mengenai kondisi utangnya. Hal inilah yang mendorong sang nasabah akhirnya membuka aplikasi fintech lain hanya untuk menutup utang fintech sebelumnya.

Langkah tersebut ternyata bukanlah langkah bijak karena membuat nasabah tersebut seperti memasuki labirin tak berkesudahan.

Meningkat

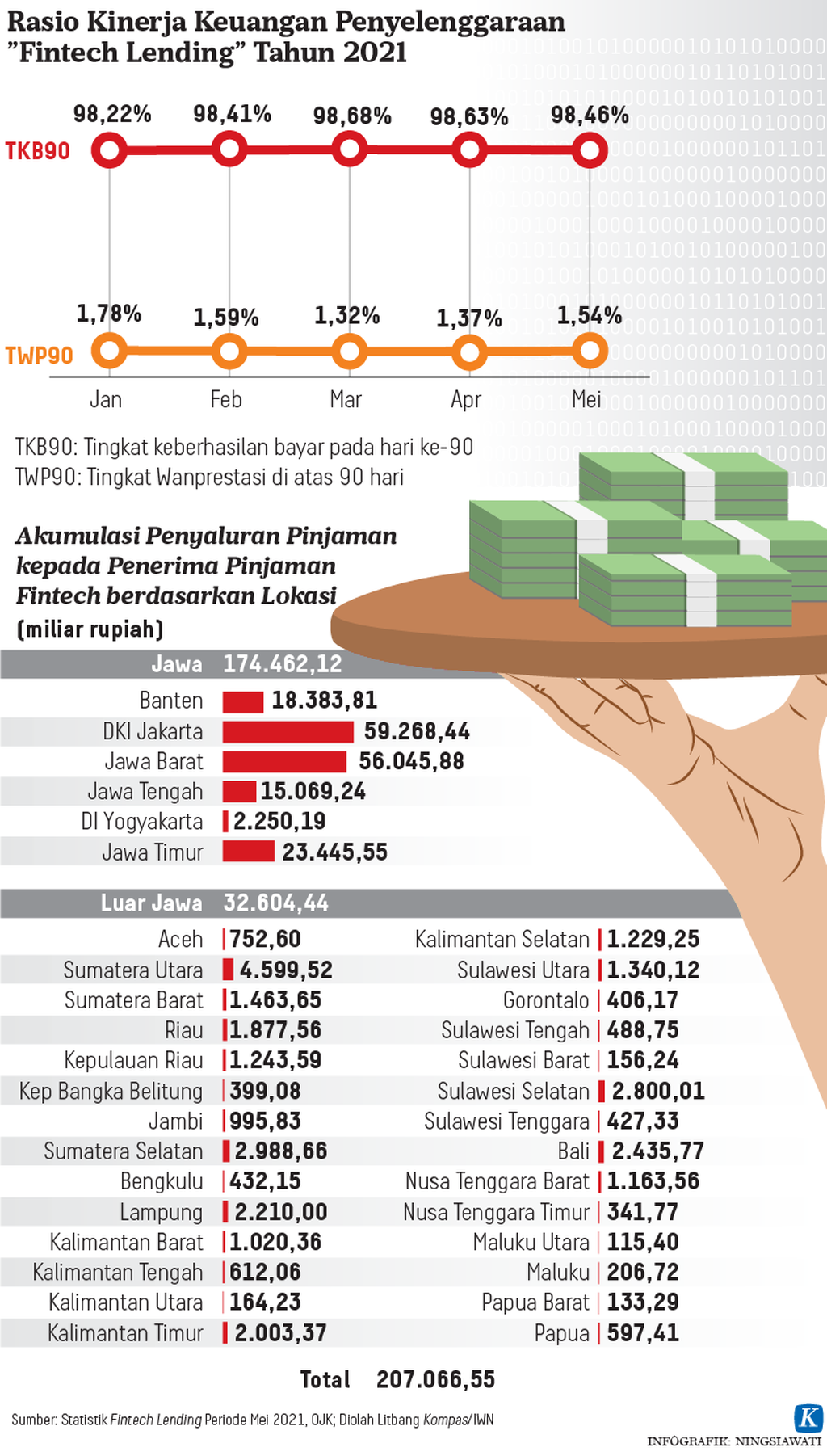

Walaupun beberapa kali terdapat berita negatif tentang pinjol, ternyata kredibilitas layanan fintech itu tidak sepenuhnya menurun di mata masyarakat. Satu indikasinya terlihat dari jumlah penyaluran pinjaman kepada nasabah terus meningkat. Pada Februari 2021, akumulasi pinjaman yang sudah tersalurkan mencapai kisaran Rp 169 triliun, tetapi selang tiga bulan kemudian sudah melonjak bertambah lebih dari Rp 35 triliun menjadi Rp 207 triliun. Hal ini menunjukkan bahwa tren berutang melalui fintechlending terus meningkat.

Bertambahnya hasrat masyarakat berutang melalui pinjol itu disertai dengan kualitas kredit yang relatif baik. Kinerja keuangan fintechlending tahun 2021 menunjukkan tingkat keberhasilan bayar pada hari ke-90 (TKB90), lebih dari 98 persen. Nasabah fintech yang masuk dalam kategori tingkat wanprestasi (TWP) di atas 90 hari rata-rata hanya berkisar 1,5 persen dari seluruh total entitas fintech. Hal ini menunjukkan bahwa sebagian besar kreditor fintech adalah nasabah yang tertib dan berkomitmen untuk mengangsur dan melunasi sesuai kesepakatan.

Animo pinjol

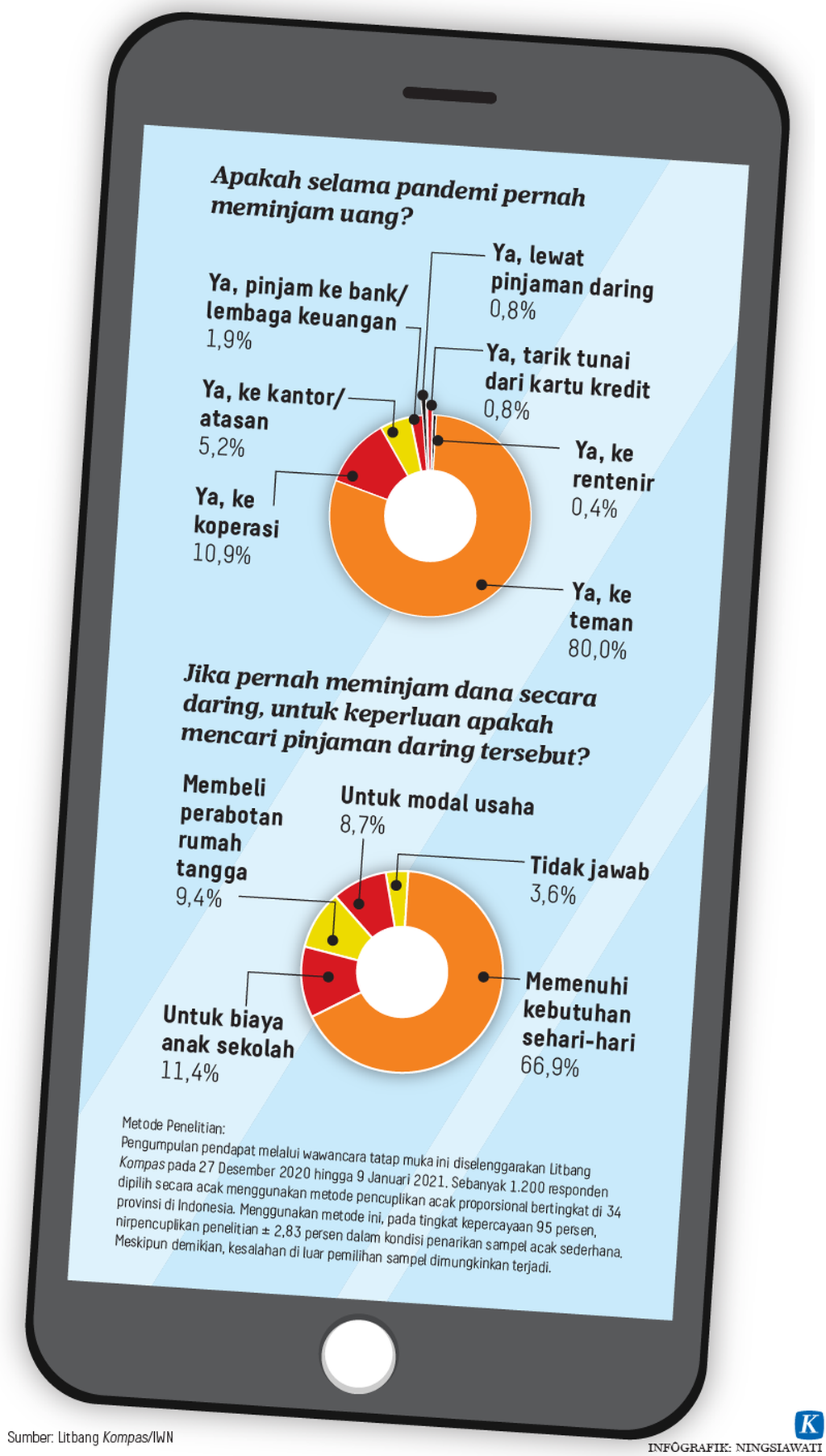

Meskipun tren jumlah akumulasi pinjol meningkat, tidak serta-merta menunjukkan bahwa peminat pinjol sangat masif di Indonesia. Hingga saat ini, masyarakat Indonesia cenderung masih minim yang memilih layanan fintech sebagai alternatif berutang. Paling tidak hasil survei Kompas pada awal tahun ini menunjukkan bahwa kurang dari 1 persen responden yang mengaku pernah melakukan peminjaman uang secara daring selama masa pandemi.

Sebagian besar responden, sekitar 80 persen lebih, memilih teman untuk meminjam uang. Berikutnya, hampir 11 persen responden lainnya mengajukan pinjaman ke koperasi dan sekitar 5 persen lainnya lagi meminta bantuan ke kantor atau atasan di tempat kerja. Hal ini mengindikasikan bahwa sebagian besar responden lebih mengutamakan kedekatan hubungan personal saat berutang.

Namun, data survei itu sedikit berbeda jika dikomparasikan dengan data dari OJK. Pasalnya, jumlah rekening penerima pinjaman fintech hingga Mei 2021 sudah mencapai sekitar 65 juta entitas. Mudahnya proses pengajuan pinjaman mendorong orang memiliki entitas lebih dari satu yang tersebar di beberapa aplikasi fintech.

Terbukti, ada beberapa nasabah fintech yang sempat viral di media massa beberapa waktu lalu memiliki akun lebih dari 20 di berbagai aplikasi fintech. Artinya, secara personal, jumlah orang yang memiliki akun fintech jauh lebih sedikit dari jumlah entitas yang terdata di OJK. Jadi, kemungkinan jumlah personal yang tertarik pinjol itu bisa jadi masih sedikit.

Hingga Mei 2021, jumlah utang yang berada di nasabah (outstanding) fintech Indonesia mencapai kisaran Rp 18,4 triliun. Secara jender hampir berimbang, tetapi kaum perempuan sedikit lebih dominan dalam berutang dengan besaran mencapai 52 persen. Sebagian besar utang itu dilakukan oleh golongan usia produktif dengan rentang 19-34 tahun. Rentang golongan milenial ini mengonsumsi utang hingga Rp 11,5 triliun atau sekitar 63 persen dari seluruh porsi utang saat ini.

Dilihat berdasarkan area peminjam, Pulau Jawa merupakan daerah yang paling banyak memiliki entitas nasabah peminjam fintech. Dari seluruh dana yang sudah tersalurkan, sekitar 84 persen terserap di wilayah Jawa terutama di daerah DKI Jakarta dan Jawa Barat.