Di tengah pandemi Covid-19 yang tak kunjung memberi tanda berhenti, perlu perencanaan keuangan yang matang, terutama untuk dana kesehatan pribadi dan keluarga.

Oleh

PRITA HAPSARI GHOZIE

·4 menit baca

KOMPAS/RIZA FATHONI

Warga mengurus kelengkapan administrasi untuk mendapatkan tanggungan biaya Badan Penyelenggara Jaminan Sosial Kesehatan di Rumah Sakit Siloam Semanggi, Jakarta, Senin (12/11/2018). Jaminan Kesehatan Nasional-Kartu Indonesia Sehat mempertemukan mereka yang membutuhkan pengobatan, tetapi kurang mampu secara ekonomi dengan mereka yang sehat dan memiliki kemampuan ekonomi. Subsidi silang ini menjadi semangat asuransi sosial.

Manusia bisa berencana, tetapi pada akhirnya takdir Tuhan Yang Maha Esa akan menentukan jalan hidup setiap orang. Apabila terjadi musibah, seperti sakit yang cukup berat, kecelakaan, ataupun hilangnya penghasilan utama akibat pencari nafkah meninggal di masa produktif, dampak finansial pasti ada. Dana tabungan yang sudah dikumpulkan bisa saja tergerus untuk membayar biaya kesehatan. Dengan meningkatnya angka positif Covid-19 di Indonesia, izinkan saya kembali mengingatkan panduan untuk membentuk dana kesehatan keluarga.

Untuk mematuhi protokol kesehatan, sudah hampir pasti pos pengeluaran untuk pembelian masker, alat sanitasi, hingga tes mandiri antigen serta PCR akan bertambah. Dengan demikian, sangat penting untuk mengalokasikan setidaknya Rp 200.000 per orang per bulan untuk kebutuhan dana kesehatan bulanan. Alokasi ini dapat diambil dari gaji bulanan, atau lebih baik lagi memang dialokasikan ke dalam tabungan kesehatan terpisah.

Berikutnya adalah membangun dana darurat yang dapat digunakan untuk pengeluaran kesehatan. Fungsi dana darurat salah satunya adalah menjadi dana cadangan yang dapat digunakan apabila ada pengeluaran tambahan di luar rutin bulanan. Contohnya, seperti momen kenaikan kasus positif saat ini, bisa jadi kebutuhan untuk tes usap antigen menjadi lebih sering. Atau barangkali ada anggota keluarga yang perlu isolasi mandiri, maka dana darurat dapat digunakan untuk menutup pengeluaran. Lantas, bagaimana jika pengeluaran kesehatan membutuhkan dana lebih karena perlu dirawat di rumah sakit?

Untuk mengantisipasi berbagai kemungkinan tersebut, dalam perencanaan keuangan juga dikenal istilah pengelolaan risiko dalam bentuk perencanaan proteksi. Pengelolaan risiko untuk urusan kesehatan ini dapat dibantu dengan asuransi kesehatan dan asuransi penyakit kritis.

Arsip Pribadi

Prita H Ghozie

Asuransi kesehatan adalah jenis asuransi yang dapat membantu pengelolaan risiko terjadinya kerugian finansial akibat sakit. Saat ini ada dua jenis manfaat dari asuransi kesehatan yang dapat dipilih. Alternatif pertama adalah asuransi kesehatan yang memberikan penggantian atas biaya rawat inap ataupun biaya pengobatan. Alternatif kedua adalah asuransi kesehatan yang memberikan santunan tunai harian. Perbedaan di antara keduanya adalah, untuk alternatif kedua, penggantian tidak mempertimbangkan tindakan ataupun penyakit, tetapi akan memberikan penggantian sesuai dengan durasi rawat inap. Adapun alternatif pertama akan memberikan penggantian, bisa penuh ataupun tidak penuh, atas tagihan biaya kesehatan.

Sejak tahun 2014, salah satu strategi mengelola dana kesehatan adalah dengan memiliki kepesertaan jaminan kesehatan melalui program BPJS Kesehatan. Program ini dapat diakses oleh seluruh masyarakat Indonesia, baik yang bekerja sebagai karyawan maupun yang tidak bekerja. Peserta akan mendapatkan jaminan fasilitas kesehatan, tetapi tentunya diwajibkan membayar iuran kepesertaan. Bagaimana jika sudah menjadi peserta BPJS Kesehatan? Apabila anggaran bulanan memadai, akan sangat baik untuk juga dilengkapi dengan asuransi kesehatan minimal yang berjenis santunan tunai harian. Saat memilih opsi penawaran asuransi kesehatan, ada baiknya juga mempertimbangkan faktor penyakit apa saja yang dijamin risikonya.

Pertama, evaluasi kebutuhan proteksi keluarga. Setiap rumah tangga memiliki kondisi umum dan khusus yang berbeda-beda. Sebagai contoh, ada keluarga yang memiliki riwayat penyakit khusus, ada juga yang tinggal di daerah yang layanan fasilitas kesehatannya tidak sesuai dengan keinginan peserta, ataupun kebiasaan berobat dalam keluarga.

Kompas

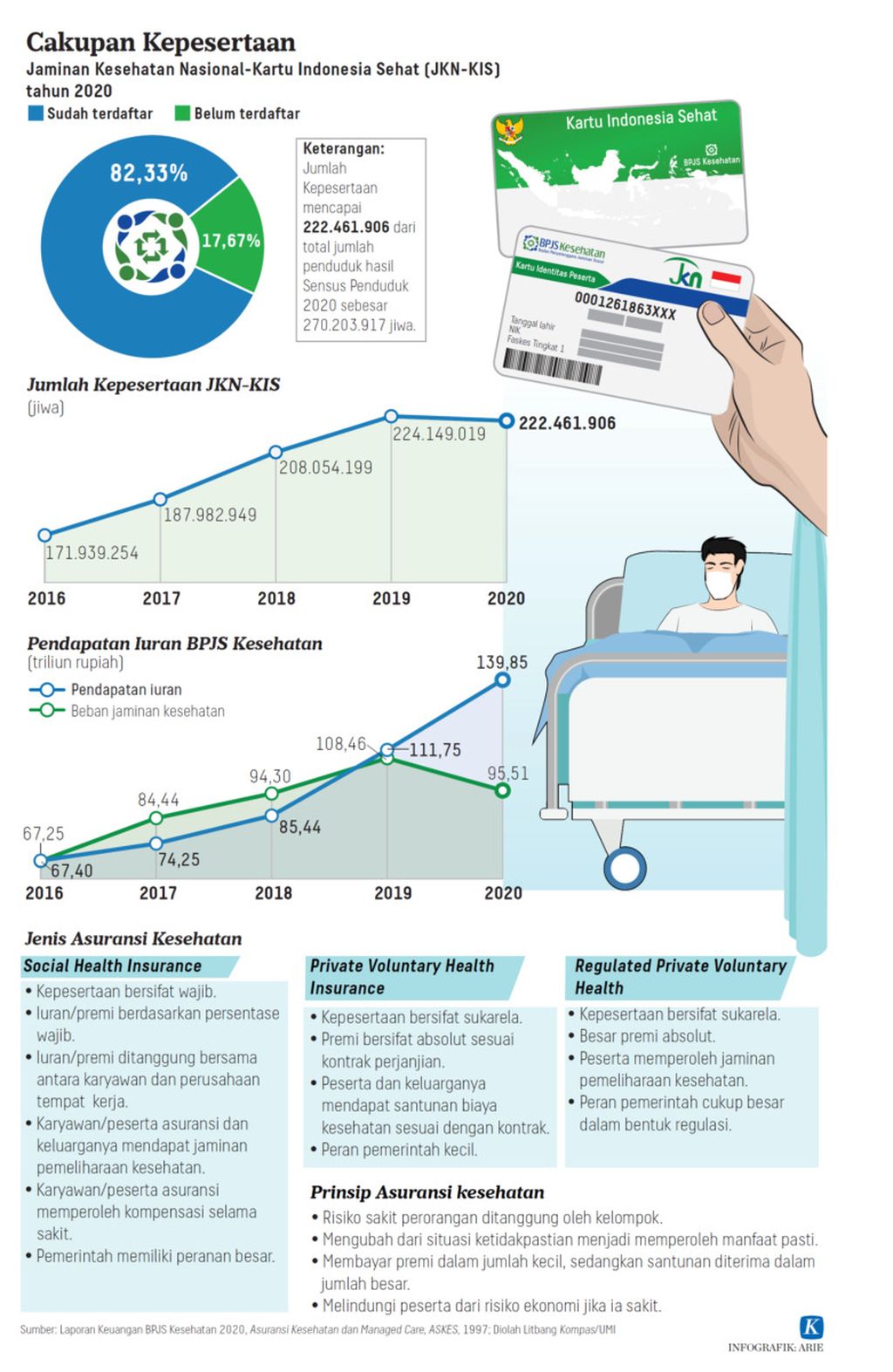

Infografik Cakupan Kepesertaan JKN-KIS

Kedua, kemampuan membayar premi asuransi. Kebutuhan pengeluaran bulanan harus direncanakan dengan saksama. Idealnya, batasan pos pengeluaran untuk membayar iuran BPJS Kesehatan dan asuransi adalah sebesar 5 persen dari penghasilan bulanan. Oleh sebab itu, pastikan bahwa Anda sanggup membayar biaya premi tanpa mengorbankan porsi pengeluaran lain, seperti tabungan dan investasi.

Ketiga, ketersediaan asuransi kesehatan dari kantor tempat bekerja. Jika Anda sudah memiliki tunjangan kesehatan dari kantor tempat bekerja, ada beberapa evaluasi yang dapat dilakukan untuk memutuskan apakah Anda membutuhkan asuransi kesehatan tambahan. Contohnya adalah evaluasi pagu atas manfaat kesehatan, evaluasi kerja sama penyedia asuransi kesehatan dengan layanan kesehatan, jumlah anggota keluarga yang ditanggung, dan lainnya. Termasuk juga, apabila menjelang usia 55 tahun, maka perlu dipertimbangkan bagaimana perlindungan kesehatan bagi diri dan keluarganya kelak.

Keempat, kemudahan klaim asuransi kesehatan. Salah satu pertimbangan penting dalam memilih asuransi kesehatan adalah kemudahan untuk mendapatkan penggantian. Saat ini, asuransi kesehatan menawarkan dua opsi penggantian biaya kesehatan, yaitu dengan sistem kartu dan sistem jaminan atau reimbursement. Secara umum, sistem kartu atau cashless akan lebih menguntungkan karena Anda tidak perlu membayar biaya pengobatan terlebih dahulu. Sementara dengan sistem jaminan, Anda harus membayar biaya pengobatan terlebih dahulu baru mengajukan penggantian ke perusahaan asuransi.

Kesehatan memang mungkin bukan segalanya. Namun, segala yang dimiliki atau dikumpulkan bisa jadi tidak berarti apabila tidak dapat dinikmati dengan kesehatan yang baik. Manusia tidak dapat melawan takdir, tetapi manusia dapat berjaga-jaga untuk menjalankannya dengan lebih baik lagi. Dan, ikhtiar untuk menjalankannya adalah dengan memiliki dana kesehatan yang mumpuni.