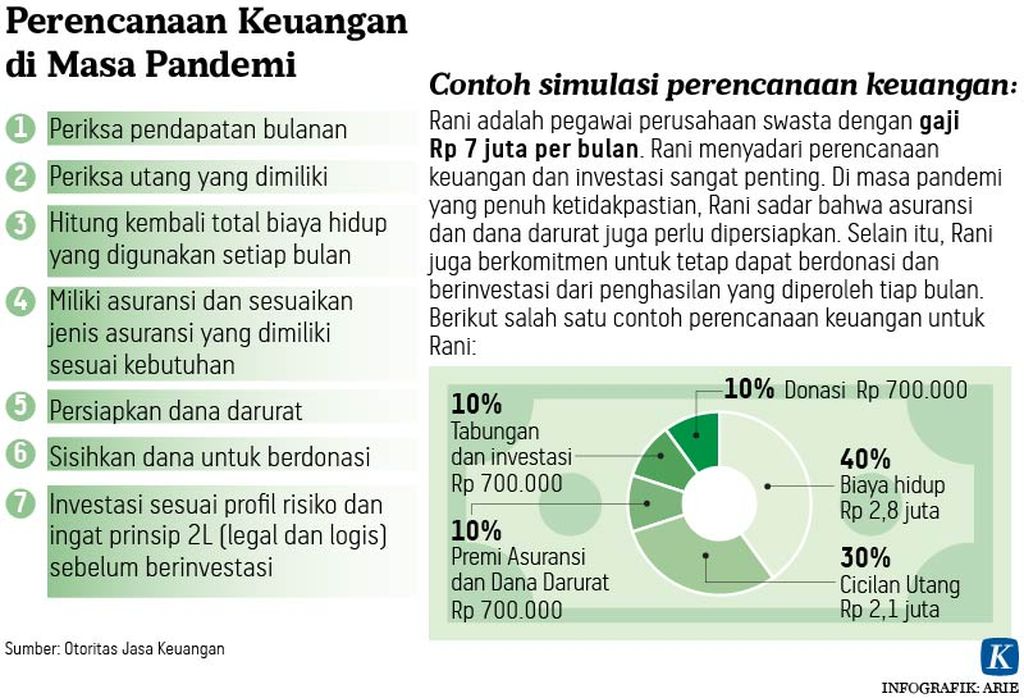

Perencanaan keuangan sangat penting dievaluasi dan direncanakan lebih baik dalam menghadapi ketidakpastian di masa pandemi ini. Kita harus lebih efektif mengelola keuangan untuk mencegah kesulitan memenuhi kebutuhan.

Oleh

Christiansen Frisilya Br Perangin-angin dari Otoritas Jasa Keuangan

·3 menit baca

Pembatasan sosial yang mulai dilonggarkan secara bertahap telah mendorong mobilitas masyarakat dan menggerakkan aktivitas ekonomi. Namun, kita tidak boleh lengah karena pandemi belum berakhir.

Perencanaan keuangan sangat penting untuk dievaluasi dan diatur lebih baik dalam menghadapi ketidakpastian di masa pandemi ini. Kita harus lebih efektif mengelola keuangan untuk mencegah kesulitan memenuhi kebutuhan di kemudian hari. Pendapatan cenderung stagnan. Padahal, ada kenaikan harga kebutuhan pokok dan biaya kesehatan, termasuk risiko tambahan biaya untuk isolasi mandiri jika terinfeksi Covid-19.

Langkah-langkah sederhana yang perlu dilakukan untuk mengevaluasi dan merencanakan keuangan di masa pandemi, antara lain:

1. Periksa pendapatan

Pandemi memengaruhi jumlah dan sumber pendapatan sebagian besar masyarakat. Perencanaan keuangan akan lebih mudah dilakukan jika diketahui sumber dan jumlah pendapatan yang diperoleh setiap bulannya selama pandemi.

Ketika jumlah pendapatan berkurang, perlu ditemukan sumber pendapatan tambahan baru, tanpa mengganggu pekerjaan utama. Misalnya, menjual makanan dan minuman sehat, menjadi mentor kelas daring, atau menjadi kreator konten.

2. Periksa utang

Utang hukumnya wajib untuk dibayar. Cek apakah utang yang dimiliki adalah utang konsumtif atau produktif. Jika memiliki dana lebih, pelunasan utang konsumtif harus diprioritaskan. Lunasi utang tepat waktu agar tidak terkena bunga dan denda tambahan. Jika Anda tidak memiliki utang, dana yang dimiliki dapat diinvestasikan.

Kompas

Supriyanto

3. Biaya hidup bulanan

Biaya hidup bulanan adalah seluruh biaya yang dibutuhkan untuk hidup setiap bulan, misalnya biaya konsumsi, transportasi, biaya kontrakan, pulsa, dan listrik. Jumlah biaya hidup bulanan dapat mencapai 40 persen dari total pemasukan. Apabila kita bekerja dari rumah (WFH), biaya transportasi bisa dialihkan untuk membeli kebutuhan kesehatan tambahan di masa pandemi, seperti vitamin.

4. Asuransi

Asuransi semakin penting di masa pandemi, khususnya asuransi kesehatan dan asuransi jiwa. Asuransi kesehatan jadi proteksi diri ketika Anda sakit dan mengalihkan biaya pengobatan ke asuransi.

Asuransi jiwa juga sangat diperlukan, terutama bagi yang sudah berkeluarga, untuk memastikan keberlangsungan anggota keluarga yang ditinggalkan ketika kepala keluarga meninggal. Pastikan membaca polis perjanjian dengan teliti agar Anda paham klaim yang ditanggung.

5. Dana darurat

Dana darurat adalah dana cadangan di luar pos pengeluaran dan tabungan. Dana ini dapat dimanfaatkan ketika terjadi kehilangan sumber pemasukan, terkena musibah, atau untuk biaya berobat.

Anda sebaiknya menyimpan dana darurat senilai minimal enam kali pengeluaran rutin bulanan jika masih lajang, dan sembilan sampai dua belas kali pengeluaran rutin bulanan jika sudah berkeluarga. Dana ini dapat disimpan di instrumen keuangan yang likuid dan mudah diakses.

6. Donasi

Donasi bukan hanya kewajiban agamawi, tetapi dengan berdonasi kita juga akan merasa lebih bersyukur, sekaligus bisa membantu orang lain. Jumlah donasi dapat dimulai dari 2,5 persen hingga 10 persen dari total pendapatan bulanan.

7. Investasi

Investasi bersifat jangka panjang dan harus disesuaikan dengan profil risiko masing-masing. Pilihan produk investasi pun kian beragam, baik konvensional maupun syariah.

Selain profil risiko, tujuan dan pemahaman produk investasi penting diketahui oleh investor. Sebelum berinvestasi, ingat prinsip 2L (legal dan logis), yaitu perusahaan dan produk investasi harus mempunyai legalitas izin dari lembaga berwenang serta keuntungan yang ditawarkan logis atau masuk akal.

Anda bisa cek legalitas produk dan perusahaan sektor jasa keuangan dengan menghubungi Kontak OJK 157 atau melalui Whatsapp 081-157-157-157.