Dana Pinjol Meroket di Luar Jawa

Tren pertumbuhan dana pinjol beberapa provinsi di luar Jawa jauh lebih tinggi dibandingkan sebelumnya.

Warga memperlihatkan pesan yang menawarkan pinjaman online di Tangerang, Banten, Kamis (23/9/2021).

Kemudahan akses membuat pinjaman daring alias pinjol dengan cepat merambah ke seluruh Nusantara. Sayangnya, kemudahan akses ini belum diimbangi literasi keuangan warga yang cukup. Tidak sedikit nasabah yang memiliki pinjol jauh melebihi penghasilannya.

Pinjaman online tidak hanya menjadi primadona di Pulau Jawa, melainkan juga di beberapa provinsi di luar Jawa. Bahkan pertumbuhan dana pinjol aktif di luar Jawa melonjak tinggi. Dana pinjol aktif yang dimaksud adalah dana sisa utang yang menjadi tanggung jawab nasabah.

Analisis Harian Kompas mengungkap, Provinsi Bengkulu menjadi daerah dengan pertumbuhan dana pinjol aktif tertinggi. Merujuk data Otoritas Jasa Keuangan (OJK), pertumbuhan pinjol di sana dari Januari 2021 hingga Agustus 2023 mencapai 607,2 persen dengan total outstanding atau sisa utang Rp 234,4 miliar.

Baca juga : Jutaan Anak Muda Kesulitan Bayar ”Pinjol”

Baca juga : Berjuang Lepas dari Jeratan Utang “Pinjol”

Sejumlah pekerja menyelesaikan pembangunan gapura Mataram Metro di areal perbatasan Kota Mataram dengan Kabupaten Lombok Barat di kawasan "bay pass" Bandara Internasional Lombok di Mataram, NTB, Senin (31/12/2018).

Pertumbuhan dana pinjol aktif di Provinsi Jambi tertinggi kedua sebesar 475,8 persen, disusul Maluku Utara (447,5 persen), Kepulauan Riau (437,7 persen), Gorontalo (403,9 persen), Kalimantan Selatan (396,5 persen), Sumatera Barat (393,1 persen), dan Sulawesi Utara (389,2 persen).

Kompas menghitung perbandingan antara rata-rata besar dana pinjol yang diterima dengan rata-rata penghasilan pekerja di setiap provinsi. Keduanya bersumber dari data statistik fintech lending OJK tahun 2022 dan data mikro Survei Tenaga Kerja Nasional (Sakernas) Badan Pusat Statistik (BPS) Februari 2022.

Porsi paling tinggi ditemukan di Nusa Tenggara Barat (NTB). Nasabah pinjol di provinsi ini rata-rata menerima pinjaman dengan nilai 2,5 kali dari nilai penghasilannya. Pada tahun 2022, rata-rata nasabah di NTB menerima pinjaman daring sebesar Rp 3,7 juta. Sementara rata-rata penghasilan pekerja di sana hanya Rp 1,5 juta.

Peringkat kedua ditempati Nusa Tenggara Timur (NTT). Rata-rata nilai pinjol nasabah di NTT Rp 2 juta, dengan rata-rata penghasilan Rp 1 juta. Artinya, rata-rata dana pinjol yang diterima dua kali lipat lebih dari penghasilan pekerja di sana.

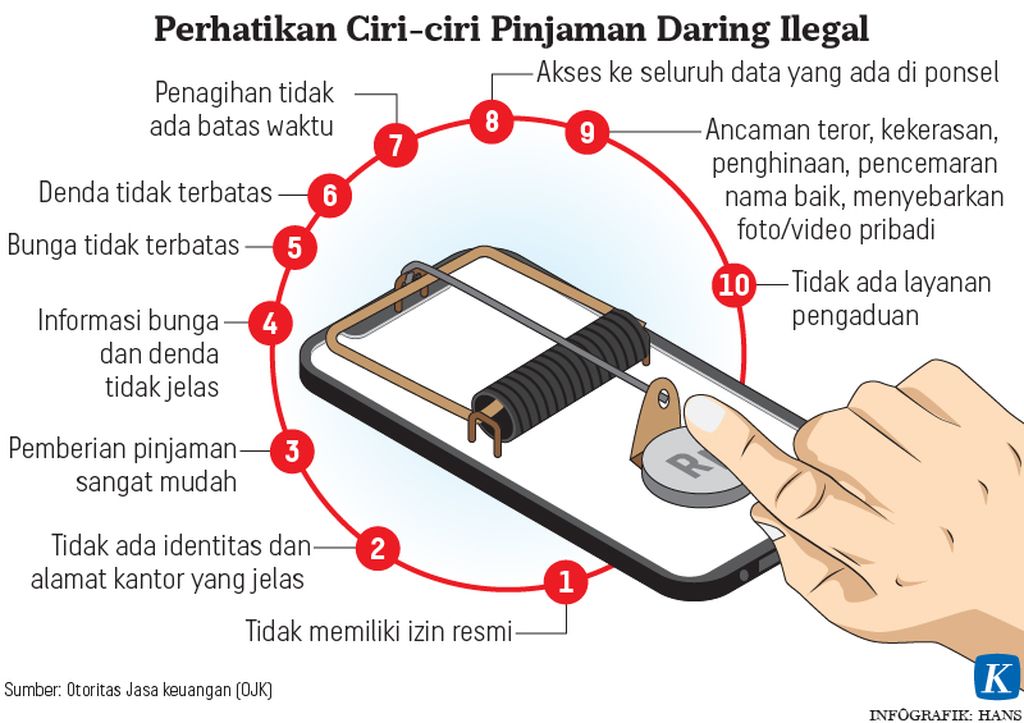

Baca juga : Angin Surga Kemudahan "Pinjol" Ilegal

Baca juga : Dana Promosi “Pinjol” Makin Besar, Keuntungan Meroket Sepuluh Kali Lipat

Jika dibandingkan DKI Jakarta, walaupun rata-rata nilai pinjol yang diterima tidak jauh berbeda dengan NTB, yaitu Rp 3,6 juta. Namun rata-rata penghasilan pekerja di Jakarta jauh lebih besar, yaitu Rp 5,3 juta, sehingga proporsi rata-rata nilai pinjol nasabah di DKI Jakarta lebih kecil, hanya 0,7 kali.

Besar pengeluaran

Tingginya proporsi pinjol terhadap penghasilan pekerja berhubungan erat dengan proporsi pengeluaran bulanan terhadap penghasilan pekerja di suatu provinsi. Nilai korelasinya mencapai 0,62. Angka ini tergolong tinggi dengan angka korelasi di rentang 0-1.

Kompas menemukan fakta itu dari hasil kombinasi olahan data mikro Survei Angkatan Kerja Nasional (Sakernas) Badan Pusat Statistik (BPS) Februari 2022 dengan data mikro Survei Sosial Ekonomi (Susenas) BPS Maret tahun 2022.

Aktivitas Pasar Inpres Matawai di Waingapu, Kabupaten Sumba Timur, NTT, Minggu (28/4/2019).

Contohnya, rata-rata pinjaman daring nasabah di NTB tahun 2022 bisa mencapai 2,5 kali rata-rata penghasilan pekerja di sana. Ini karena pengeluaran bulanan per kapita di provinsi itu mencapai Rp 1,2 juta dengan penghasilan rata-rata hanya Rp 1,5 juta.

Artinya, pengeluaran setiap bulan warga NTB sudah mengambil porsi 80 persen penghasilan mereka. Angka ini serupa dengan kondisi di NTT yang rata-rata pinjaman daringnya mencapai dua kali rata-rata penghasilan pekerjanya.

Dengan penghasilan Rp 1 juta, rata-rata pengeluaran bulanan setiap orang di sana Rp 900 ribu atau 90 persen dari penghasilan.

Sementara di DKI Jakarta, meski rata-rata nilai pinjolnya tinggi, yaitu Rp 3,6 juta. Namun proporsinya hanya 0,7 kali rata-rata penghasilan pekerja di sana yang sebesar Rp 5,3 juta per bulan. Rata-rata pengeluaran bulanan sekitar Rp 2,5 juta per orang atau 50 persen dari penghasilan.

Karyawan di kawasan Sudirman Central Business District (SCBD), Jakarta Selatan, melintasi zebra cross, Rabu (02/11/2022).

Fenomena tersebut menggambarkan gejala adanya pemerataan penyaluran pinjaman. Namun sementara ini, kegiatan penyaluran pinjaman masih terpusat di Pulau Jawa hingga 77,8 persen. "Jangan sampai yang pinjam kebanyakan hanya yang muda dan untuk konsumtif. Risiko gagal bayarnya tinggi," jelas Direktur Ekonomi Digital Celios Nailul Huda.

Akses mudah

Kepala Dinas Koperasi dan UMKM Kota Bengkulu Nurlia Dewi mengonfirmasi tingginya pertumbuhan pinjaman daring di Bengkulu. Ia menduga hal ini ada kaitannya dengan tingkat penyaluran kredit usaha rakyat (KUR) di Bengkulu tahun ini yang mengalami penurunan dibandingkan tahun 2022.

Pemerintah Bengkulu sebenarnya memiliki regulasi untuk mempermudah pelaku usaha dalam meminjam KUR, terutama pinjaman di bawah Rp 100 juta yang tidak perlu menggunakan agunan. Namun dalam praktiknya, masih ada keluhan dari pelaku UMKM.

Berbagai jenis ikan asin dijual di kampung nelayan Malebero, Kota Bengkulu, pada Rabu (15/11/2023).

Di Bengkulu tidak sedikit pelaku usaha yang berniat meminjam KUR dengan nilai di bawah Rp 100 juta. Akan tetapi pihak perbankan justru menganjurkan untuk mengambil pinjaman di atas Rp 100 juta. Nurlia menduga, ini upaya pihak bank untuk mengurangi risiko kredit macet karena ragu untuk memberikan pinjaman tanpa agunan.

“Ada beberapa pelaku usaha yang kebutuhannya hanya 50 juta, tetapi perbankan tetap meminta nilai pinjaman di atas 100 juta. Dengan demikian perlu agunan. Belum lagi batas kemampuan bayar mereka sebenarnya hanya Rp 50 juta atau bahkan Rp 20 juta,” jelas Nurlia.

Hal ini yang menurut Nurlia mendorong para pelaku usaha di Bengkulu memilih opsi lain, yaitu dari pinjol. Meski demikian, Nurlia tidak menyarankan opsi tersebut, karena meskipun proses pengajuannya sangat mudah, tetapi bunganya jauh lebih tinggi.

“Ada yang bersedia pinjam di atas Rp 100 juta, tetapi tidak punya barang untuk dijadikan agunan. Kebutuhannya pun sebenarnya hanya Rp 50 juta atau 70 juta. Opsi lain ya ambil pinjaman online. Meskipun bunganya tinggi tetapi dimudahkan,” kata Nurlia.

Aktivitas pandai besi di Tebat Monok, sekitar Pasar Kepahiang, Bengkulu, Rabu (24/7/2019).

Hasil Survei Nasional Literasi dan Inklusi Keuangan 2022 dari OJK menunjukkan, Bengkulu menjadi salah satu provinsi di Indonesia dengan tingkat literasi keuangan yang lebih rendah dibandingkan rata-rata nasional.

Disebutkan, tingkat literasi keuangan Provinsi Bengkulu hanya 30,39 persen. Angka ini lebih rendah ketimbang rata-rata tingkat literasi nasional sebesar 49,68 persen.

Tingkat literasi keuangan masyarakat Bengkulu juga jauh lebih rendah dibandingkan tingkat inklusi yang mencapai 88,05 persen. Dengan kata lain, perluasan akses terhadap layanan jasa keuangan di sana tidak diimbangi dengan peningkatan pemahaman masyarakat terhadap tata cara dan pemanfaatan layanan keuangan yang baik.

Kain khas NTB dan produk kerajinannya ditawarkan dalam Pameran Karya Kreatif Indonesia 2019 oleh Bank Indonesia di Jakarta Convention Center, Jakarta, Jumat (12/7/2019).

Butuh cepat

Dosen Ilmu Ekonomi Fakultas Ekonomi dan Bisnis Universitas Bengkulu, Hutapia mengakui, peliknya akses keuangan bagi pelaku UMKM di Bengkulu. Mereka butuh dana cepat dari perbankan, akan tetapi kesulitan memenuhi persyaratan selain pengurusannya yang butuh waktu yang tidak singkat.

“Bunga pinjol itu sangat tinggi. Sementara kalau mau minjam ke bank lewat KUR, macam-macam persyaratannya dan panjang. Kadang-kadang juga tidak mampu memenuhi syarat. Padahal dia butuh dana besar segera,” jelas Hutapia.

Terkait warga NTB yang tercatat memiliki pinjaman daring bisa sampai 2,5 kali lipat penghasilannya, Kepala Dinas Koperasi dan Usaha Mikro, Kecil, dan Menengah (UMKM) Provinsi Nusa Tenggara Barat Ahmad Masyhuri menilai, permasalahan terkait pinjol bukan khas di NTB saja, melainkan juga ditemukan di daerah lain.

Para perempuan anggota Kelompok Pengolah dan Pemasar Ikan (Poklahsar) di kawasan Gili Air, Lombok Utara, Nusa Tenggara Barat, bekerja sama mengolah ikan untuk dijadikan abon pada Juli 2023 lalu.

“Dari laporan dan perbincangan di masyarakat terkait perilaku pinjol, saya kira sama di mana-mana. Pasti ada juga warga kami yang terpengaruh. Saya akui ada yang terkena, tetapi tidak banyak,” kata Masyhuri.

Pemprov NTB memiliki sejumlah program yang mendorong warganya menghindari pinjaman dengan bunga mencekik, salah satunya Kawasan Bebas Riba. Program ini dibuat untuk meningkatkan pengetahuan masyarakat mengenai praktik ekonomi syariah.

Pemerintah setempat juga menggelar program Melawan Rentenir Berbasis Masjid atau Mawar Emas yang bekerja sama dengan sejumlah bank syariah, termasuk Bank NTB Syariah dan juga Bank Syariah Indonesia (BSI).

Nelayan di kawasan pesisir Ekas Buana, Kecamatan Jerowaru, Kabupaten Lombok Timur, Nusa Tenggara Barat, menurunkan hasil panen rumput laut dari perahu, Kamis (31/8/2023). Ekas Buana yang berada sekitar 69 kilometer tenggara Kota Mataram, Ibu Kota NTB, menjadi sentra budidaya lobster dan rumput laut.

Program ini akan menyediakan bantuan pinjaman modal kecil bagi masyarakat tanpa bunga. Hal ini diharapkan dapat mengurangi ketertarikan warga kepada pinjaman daring yang memiliki bunga tinggi.

“Program (Mawar Emas) mirip konsep kerja pinjol. Konsep yang ditiru adalah kecepatan proses dan tanpa agunan. Namun elemen yang dihilangkan adalah ribanya. Karena masyarakat terkadang butuh cepat, butuh segera direalisasikan pinjamannya,” kata Masyhuri.